- As bolsas europeias operam sem uma direção definida, seguindo um fechamento igualmente indeciso em Wall Street ontem.

- Os futuros de ações dos EUA estão praticamente estáveis, com o ES se mantendo acima dos 4.400 pontos.

- O presidente do Fed revelou expectativas para os dados do PCE de sexta-feira, com estimativas de aumento de 4,7% no núcleo do PCE em maio e 3,9% no PCE geral. Ele também mencionou que a maioria dos formuladores de política do Fed espera dois ou mais aumentos nas taxas até o final do ano.

- Nos testes de estresse, 23 bancos tiveram perdas projetadas de US$ 541 bilhões, mas mantêm índices de capital bem acima dos requisitos mínimos, conforme relatado pelo Fed. Os testes avaliam a resiliência dos bancos em cenários adversos.

- O Riksbank da Suécia aumentou as taxas em 25bps, conforme esperado, enquanto as previsões indicam pelo menos mais um aumento este ano e um aumento no ritmo de vendas de títulos.

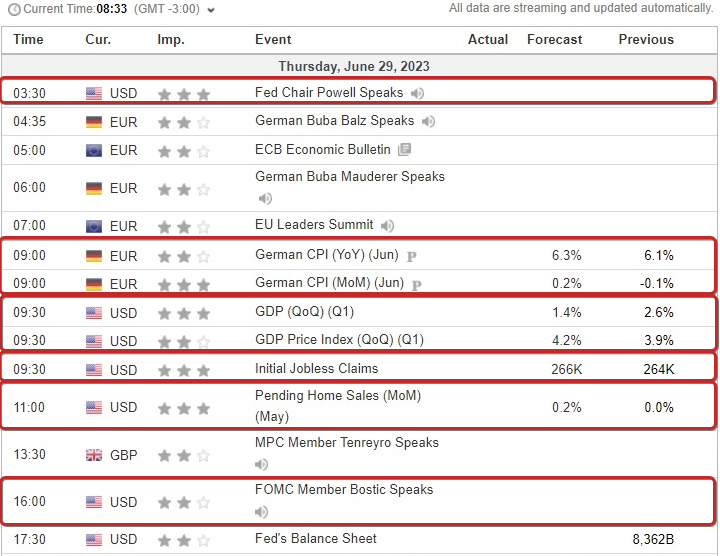

- Os destaques da agenda econômicade hoje incluem o CPI alemão, os dados do PCE (final), Initial Jobless Claims e PIB (final) nos EUA, comentários de Tenreyro, do Banco da Inglaterra.

SESSÃO EUROPEIA

EQUITIES

- As bolsas europeias operam sem uma direção definida, seguindo um fechamento igualmente indeciso em Wall Street ontem e dos dados de inflação da Alemanha.

- O presidente do Fed revelou suas expectativas para os dados do PCE de sexta-feira, indicando que o núcleo do PCE provavelmente teve um aumento de 4,7% ao ano em maio, enquanto o PCE geral estimado registrou um aumento de 3,9%. Além disso, ele comentou que uma maioria forte dos formuladores de política do Fed espera dois ou mais aumentos nas taxas até o final deste ano.

- Os setores de ações na Europa estão mistos, com o setor de Automóveis liderando, apoiados pela Renault após a empresa elevar suas perspectivas para margens operacionais do grupo e para o Free Cash Flow (FCF) operacional automotivo para o ano fiscal de 2023. O setor de varejo também está em destaque, impulsionado pelos ganhos da H&M (varejista de moda) após os lucros do segundo trimestre superarem as estimativas e observarem um “bom início” no terceiro trimestre. Por outro lado, os setores de Viagens e Lazer, Químicos e Indústrias estão em queda.

FOREX

- O DXY perdeu um pouco de impulso após seu forte movimento de recuperação no meio da semana, à medida que várias moedas concorrentes recuperaram algum equilíbrio com base em fundamentos macroeconômicos favoráveis, enquanto o Yuan (CNY)se beneficiou de relatos de mais compras da moeda pelo bancos estatais chineses.

- O Iene (JPY) recebeu um impulso a fala do Ministro das Finanças japonês, Suzuki, onde ele afirma estar aberto a considerar novas medidas se houver movimentos cambiais excessivos.

- O dólar australiano (AUD) apresentou um desempenho superior após a divulgação de que as vendas no varejo australianas estão muito mais fortes do que o esperado.

- O par EUR/SEK apresentou extrema volatilidade, oscilando entre os extremos de 11.8175 e 11.7140, após o Riksbank optar por manter a orientação para um aumento de 25 bp, enquanto o caminho da taxa repo (taxa de juros utilizada em operações de recompra de títulos) foi ajustado para cima.

RENDA FIXA

- As vendas têm predominado nas altas dos preços dos títulos, influenciando sua direção nesta manhã.

- Os dados de inflação da Eurozona surpreenderam positivamente, as últimas declarações do presidente do Fed, Powell, tiveram um viés hawkish (favorável a uma política monetária mais apertada) e o Riksbank continuou seu ciclo de aperto monetário com uma trajetória de taxas mais elevadas para o restante de 2023.

- Bunds, Gilts e o T-note estão se mantendo um pouco acima das mínimas do dia.

COMMODITIES

- Os futuros de petróleo WTI e Brent estão ligeiramente mais firmes na sessão após a sessão APAC sem muita variação, com o setor impulsionado pelos dados de estoque dos EUA divulgados esta semana.

- O ouro à vista está contido devido ao fortalecimento do dólar observado nesta semana, com o metal amarelo mantendo-se ligeiramente acima da marca de US$ 1.900 por onça-troy, retornando aos níveis vistos em meados de março.

- Os metais básicos estão mais fracos em todos os aspectos devido aos recentes comentários hawkish (favoráveis a uma política monetária mais apertada) dos bancos centrais, enquanto as preocupações em relação à recuperação econômica da China continuam a pairar como uma nuvem cinzenta.

US HEADLINES

- O presidente do Fed, Powell, reiterou que uma forte maioria dos formuladores de política do Fed espera dois ou mais aumentos nas taxas de juros até o final deste ano. Powell afirmou que o núcleo do PCE provavelmente subiu para 4,7% em maio em relação ao ano anterior, com o PCE geral estimado em 3,9% (nota: em linha com as expectativas do mercado; dados divulgados na sexta-feira), segundo a Reuters.

- O Fed informou que os testes de estresse mostraram que os 23 bancos testados tiveram perdas projetadas de US$ 541 bilhões, mas mantêm índices de capital bem acima dos níveis exigidos. Os testes de estresse mostraram que os grandes bancos estão bem posicionados para continuar emprestando em uma recessão severa e suas carteiras de negociação são resilientes a um ambiente de taxas de juros em alta.

- A secretária do Tesouro dos EUA, Yellen, afirmou que o Tesouro está monitorando de perto o setor imobiliário comercial e espera algumas perdas para os bancos devido a mudanças neste setor. Yellen disse que os EUA abordarão os riscos nas cadeias de suprimentos em áreas como veículos elétricos, minerais e painéis solares, e também comentou que a inflação está atualmente em torno de 5%, mas continua alta demais.

EURO ZONE HEADLINES

- Centeno, do Banco Central Europeu (BCE), afirmou que “estamos chegando ao momento em que a política monetária pode pausar e que estamos muito próximos disso”, de acordo com a Reuters.

- De Cos, do BCE, disse que a reunião de setembro do BCE está totalmente aberta em relação às taxas de juros, de acordo com a Reuters.

- A taxa do Riksbank da Suécia é de 3,75% em comparação com as expectativas de 3,75% (anteriormente 3,5%); as previsões esperam pelo menos mais um aumento este ano e aumentaram o ritmo das vendas de títulos.

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico apresentaram desempenho misto, com certa indecisão à medida que se aproxima o fim do mês/trimestre/semestre e após a performance volátil nos Estados Unidos, enquanto os mercados globais assimilavam a série de declarações dos bancos centrais no Fórum de Sintra.

- O ASX 200 se manteve em alta, impulsionado pelos setores de tecnologia e telecomunicações, que compensaram as perdas nos setores de serviços públicos, imobiliário e mineração, com algum estímulo também vindo das vendas no varejo australianas, que superaram as expectativas.

- O Nikkei 225 estendeu seus ganhos e brevemente ultrapassou a marca de 33.500, seguindo a recente alta do USD/JPY e após as vendas no varejo japonesas superarem as previsões.

- Hang Seng e Shanghai Comp tiveram um desempenho mais fraco devido às tensões na economia chinesa em andamento e à possibilidade de restrições adicionais às exportações de tecnologia dos EUA para a China, mas as perdas no continente foram amortecidas pelos esforços de liquidez do PBoC (Banco Popular da China).

CALENDÁRIO ECONOMICO