Embora o número das folhas de pagamento de março tenha oscilado, e apesar de estar fervendo, o mercado retomou sua tendência de alta sem problemas (talvez porque percebeu que distribuir milhões de empregos para estrangeiros ilegais faz pouco para restringir o mercado de trabalho e aumentar os salários, mesmo se supostamente marca pontos políticos para a Casa Branca), o CPI de hoje é uma história diferente: como Lindsay Matcham, trader do Goldman, resume o sentimento predominante, “qualquer coisa em linha ou abaixo e está pronto para a corrida por uma próxima etapa mais alta em ações, títulos, ouro, bitcoin, etc., ou seja, uma continuação da alta de tudo. Um número quente já mudaria o tom de rico, já que seria a terceira impressão quente consecutiva e o posicionamento do mercado já está bem esticado.”

Esse é realmente o cenário do que esperar do mercado hoje… com uma cláusula importante: uma impressão do CPI em alta e o Fed provavelmente será incapaz de distorcer as expectativas narrativas para um corte no tempo em junho, na ausência de algo grande (como até Kashkari perguntou, por que o “Fed dependente de dados” estaria cortando se a inflação está novamente ascendente), o que por sua vez significa que o Fed provavelmente cortaria em 2024, já que qualquer corte nas taxas durante a reunião de 31 de julho (na verdade, agosto) seria visto demasiado próximo das eleições de Novembro e suscitaria gritos de indignação por parte de Trump, dos republicanos e da maioria da população. Além disso, caso os cortes nas taxas sejam retirados da mesa, espera-se um colapso nos ativos de risco, à medida que o mercado percebe que, a menos que ele próprio entre em colapso, o Fed não se moverá.

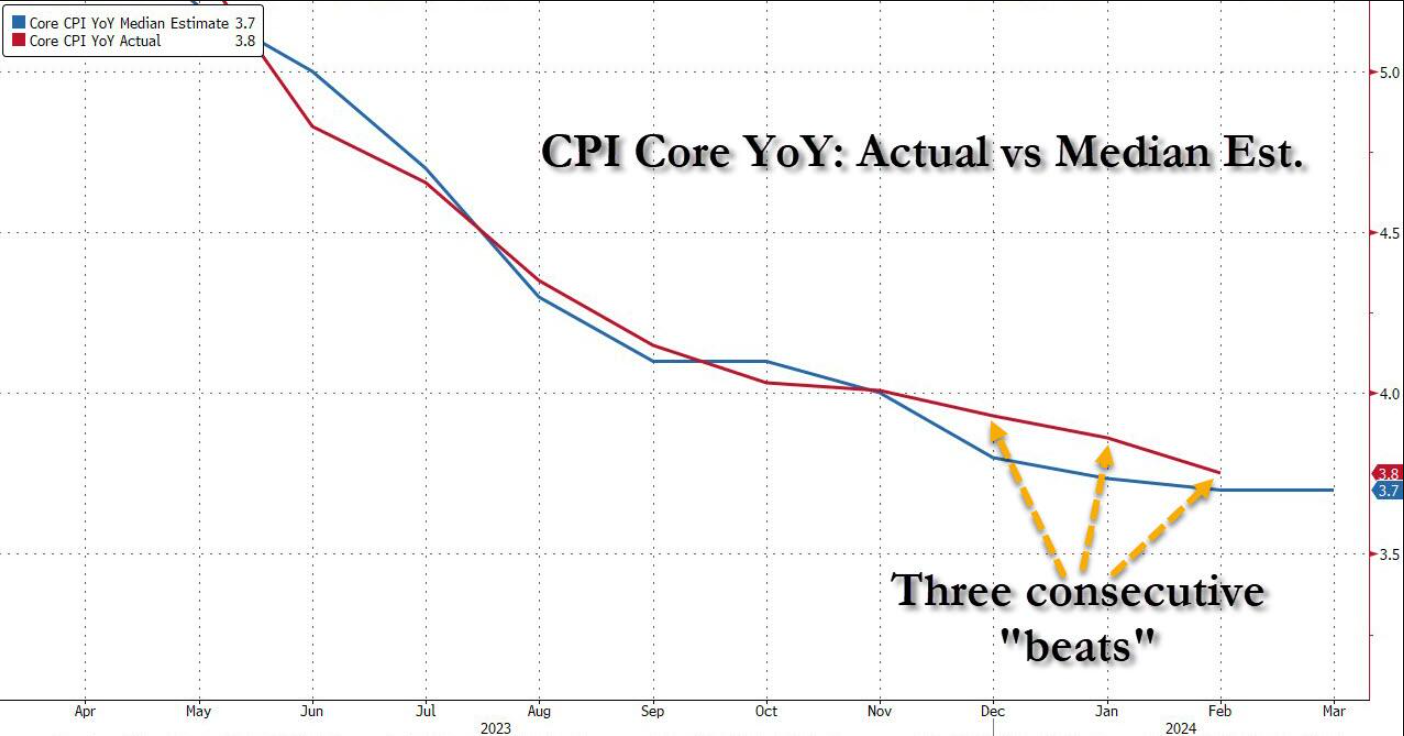

É por isso que estamos bastante confiantes de que, após três meses consecutivos de CPI básico mais quente do que as expectativas …

… o número de amanhã deve ser um “missing”, sendo impresso na/ou inferior à estimativa central do CPI de 3,7% em relação ao ano anterior. Não porque a inflação esteja realmente diminuindo, mas sim porque o manipulador departamento de Biden, o BLS, tem suas ordens de marcha de acordo com a lógica apresentada acima, e para evitar um banho de sangue no mercado nos meses que antecedem as eleições, é agora que a equipe de ficção criativa do BLS precisa começar, bem, a criar ficção criativa; na verdade, se estivéssemos apostando nos números, diríamos que o “placar” de hoje seria mais ou menos assim:

- CPI: 0,3% M/M, Exp. 0,3%

- Núcleo do CPI: 0,2% M/M, Exp. 0,3%

- CPI: 3,3% A/A, Exp. 3,4%

- Núcleo do CPI: 3,6% A/A, Exp. 3,7%

Existem duas outras razões pelas quais esperamos que a inflação desacelere.

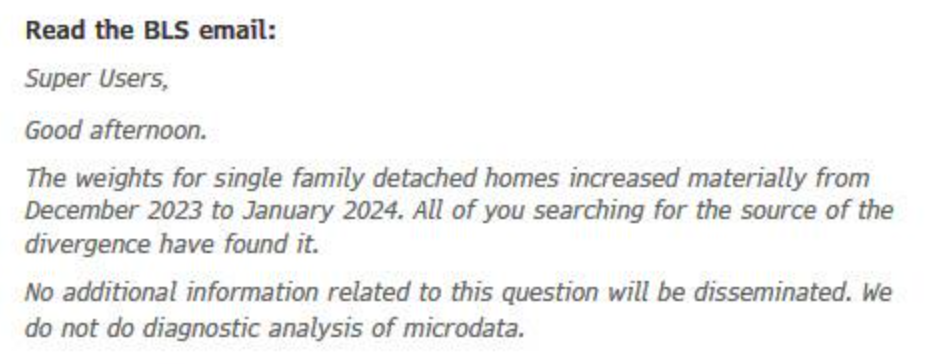

A primeira tem a ver com uma reversão do “pico de janeiro”: lembre-se que grande parte do escândalo de vazamento de dados que atualmente abala o BLS teve a ver com a “explicação” (e justificativa) para os números escaldantes da inflação de janeiro. Resumindo, para encurtar a história, o BLS fez com que a inflação imobiliária fosse antecipada em 2024 (neste caso específico, os pesos para residências unifamiliares isoladas foram aumentados muito acima das expectativas) e a cada mês que passa eles ajustarão a inclinação de a inflação de abrigo fique abaixo das estimativas, permitindo assim que o número global também fique mais pacífico do que o esperado (veja e-mail abaixo).

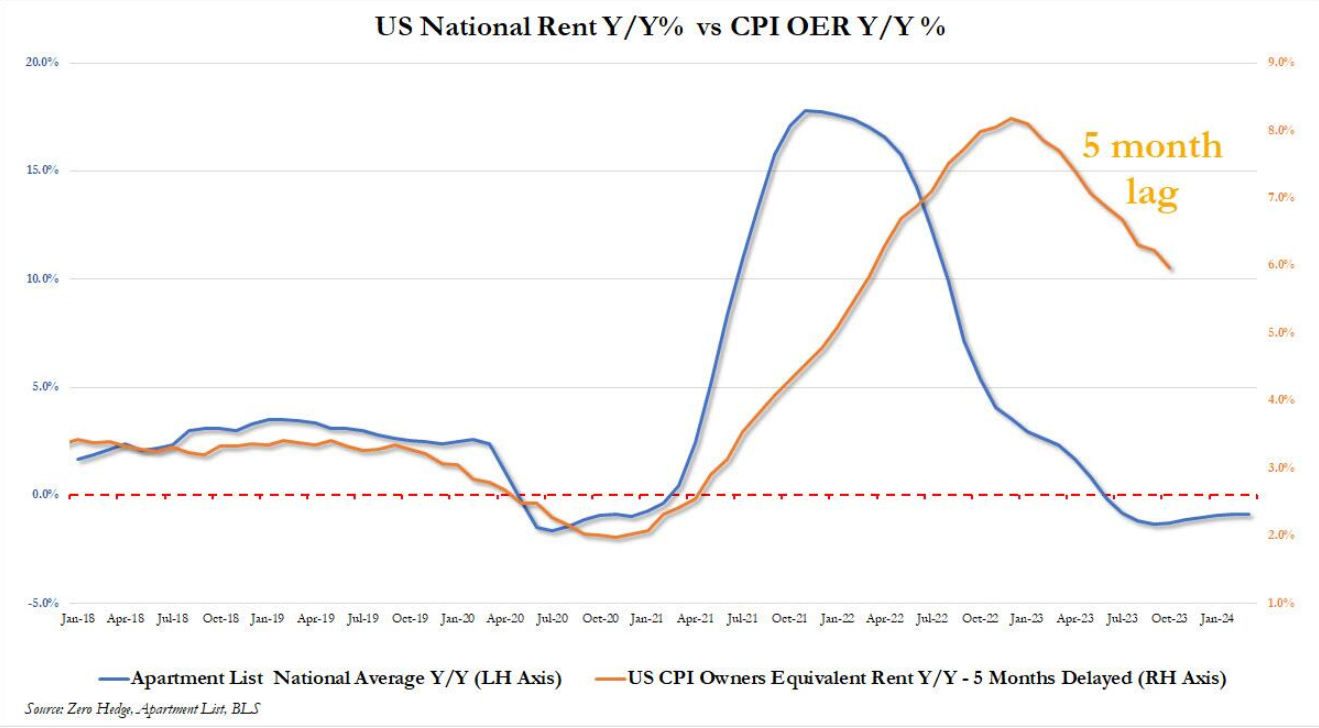

A segunda razão para uma inversão nas fortes impressões da inflação também tem a ver com a habitação e, especificamente, com a redução da renda equivalente ao proprietário até onde as rendas reais podem ser encontradas atualmente. Este é o local onde o BLS tem, de longe, mais liberdade para falsificar os números, uma vez que as rendas dos REA estão atrás das rendas reais do mercado entre 12 e 18 meses. Como tal, os estatísticos de Biden podem apresentar qualquer número que queiram e ainda assim parecer credíveis (ignorando o fato de que, quando o Fed começar realmente a cortar as taxas, as rendas reais estarão mais uma vez a subir dramaticamente, mas cruzaremos essa ponte quando chegamos a esse ponto).

Juntando tudo isto, acreditamos que, ao pensar na headline de hoje e nos principais resultados do CPI, deveríamos ignorar toda a lógica e raciocínio, todas as observações recentes sobre a subida dos preços das matérias-primas, e apenas pensar como um burocrata Democrata que recebeu o “tapinha no ombro” com instruções sobre como tornar a imagem do governo Biden a melhor possível.

Com isso em mente, aqui está o que o mercado espera hoje:

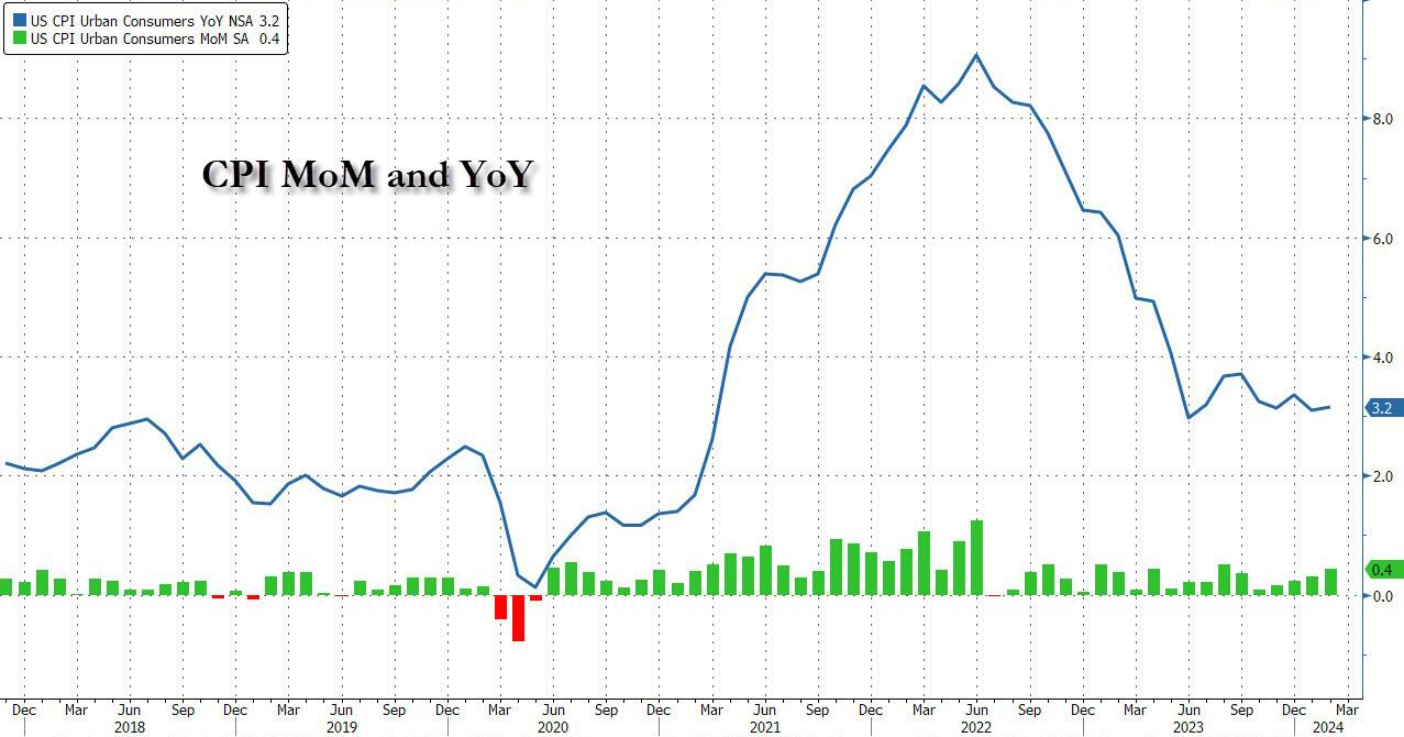

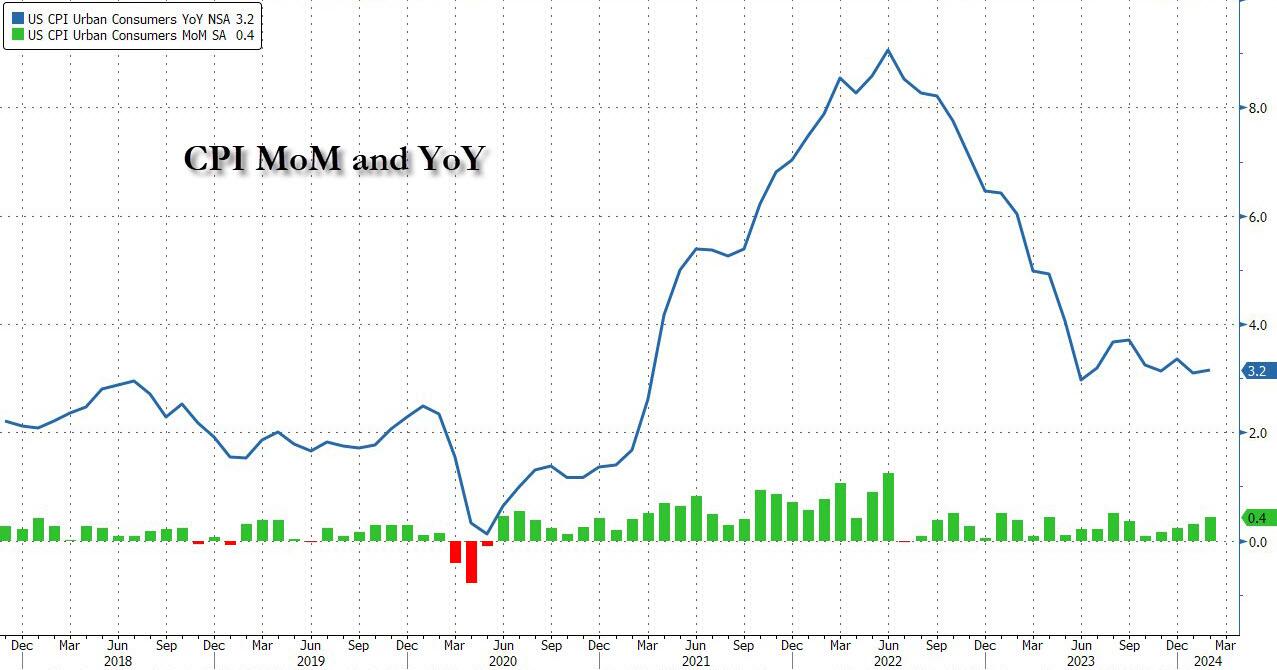

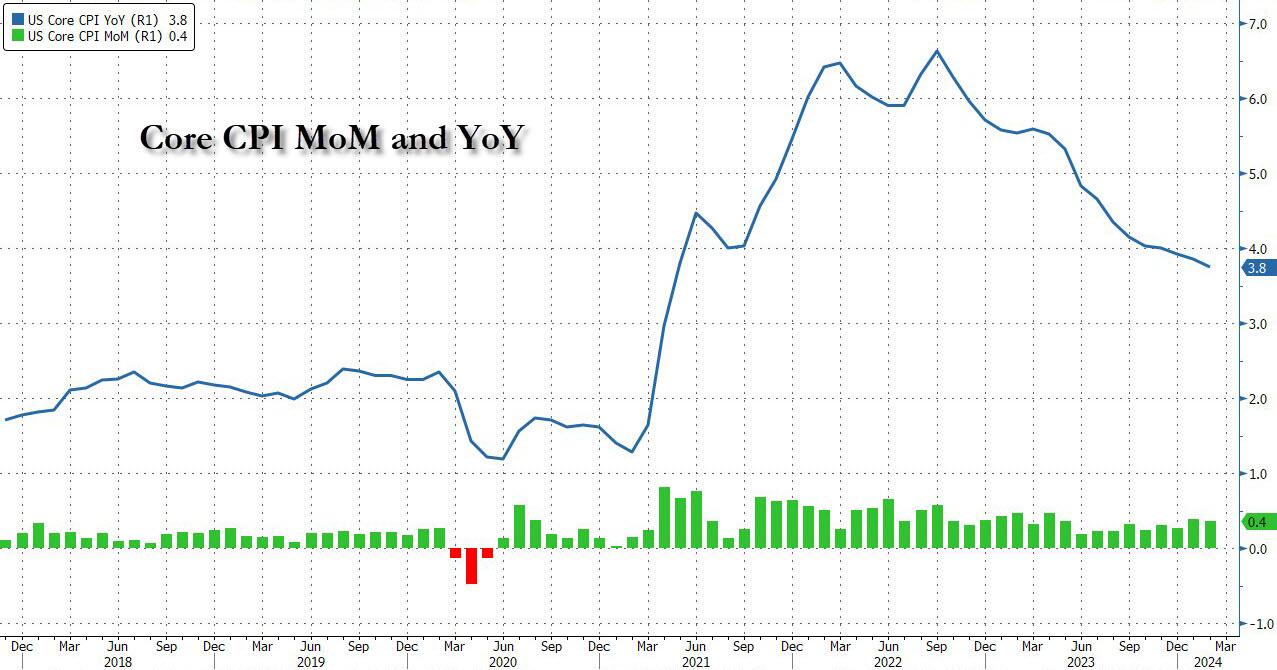

- Espera-se que o CPI principal suba novamente em março, um aumento de 0,3% em relação ao mês anterior contra o aumento de 0,4% em fevereiro (que, como lembrete, veio como esperado), enquanto o CPI principal também registrou um aumento de 0,3% M/M, diminuindo os 0,4% de fevereiro aumento (que foi uma fração mais quente do que a estimativa de 0,3%).

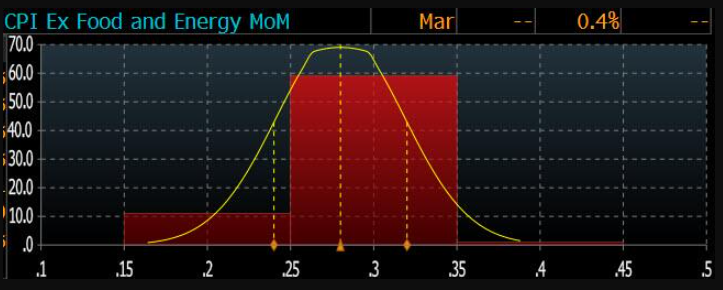

- É importante notar que há uma distorção descendente nos dados, com apenas uma estimativa do núcleo do CPI subindo 0,4% MoM (do Regions Bank), enquanto há pelo menos dez estimativas de uma impressão de 0,2%. Escusado será dizer que uma impressão do núcleo do CPI de 0,2% e estamos prontos para a corrida e um corte nas taxas em junho.

- Estes aumentos mensais deverão traduzir-se num aumento de 3,4% no CPI global – acima dos 3,2% em Fevereiro e acima da recente mínima de 3,0% atingido em Junho passado.

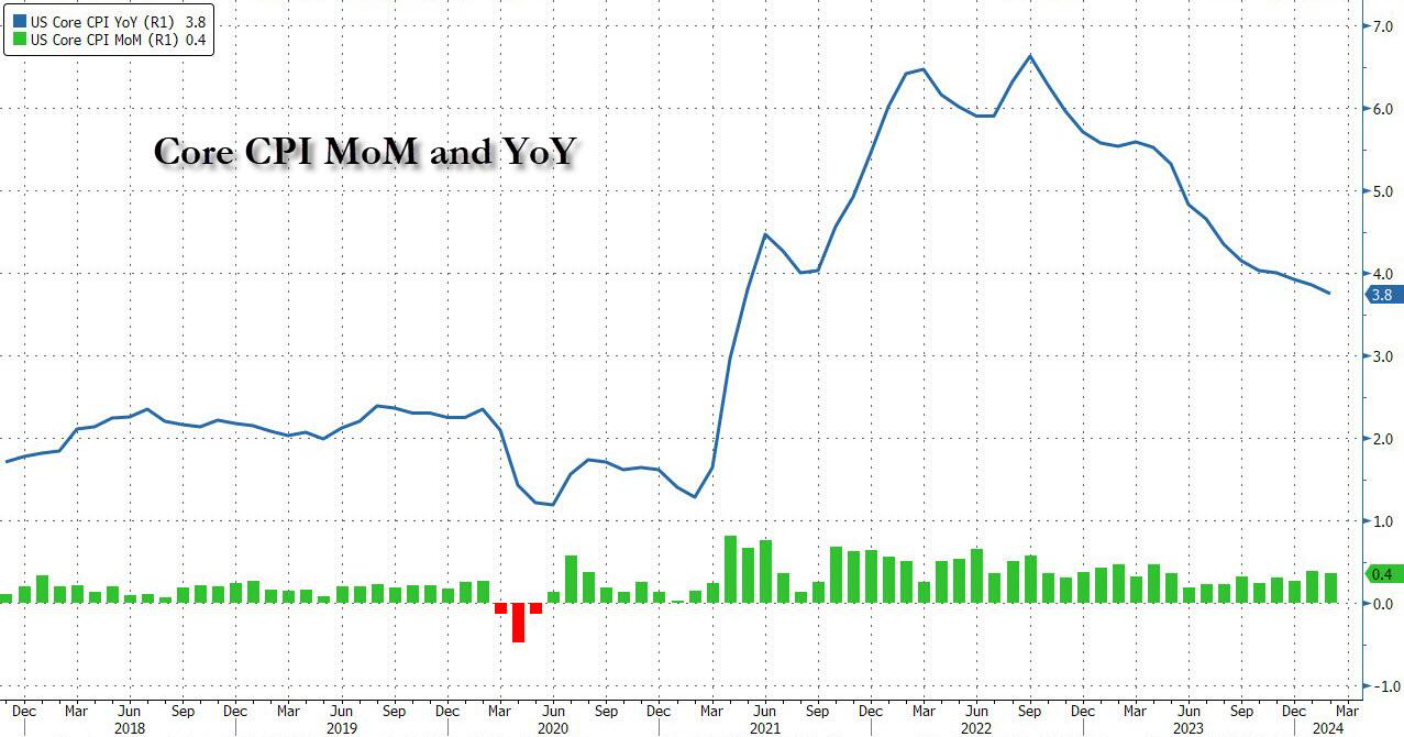

- Espera-se que o CPI básico caia de 3,8% para 3,7%, o que o tornaria o mais baixo desde abril de 2021. É claro que em janeiro também deveríamos ver uma impressão de 3,7% e, em vez disso, obtivemos 3,9%, mas esse fornecimento antecipado é precisamente por que esperamos um missing desta vez.

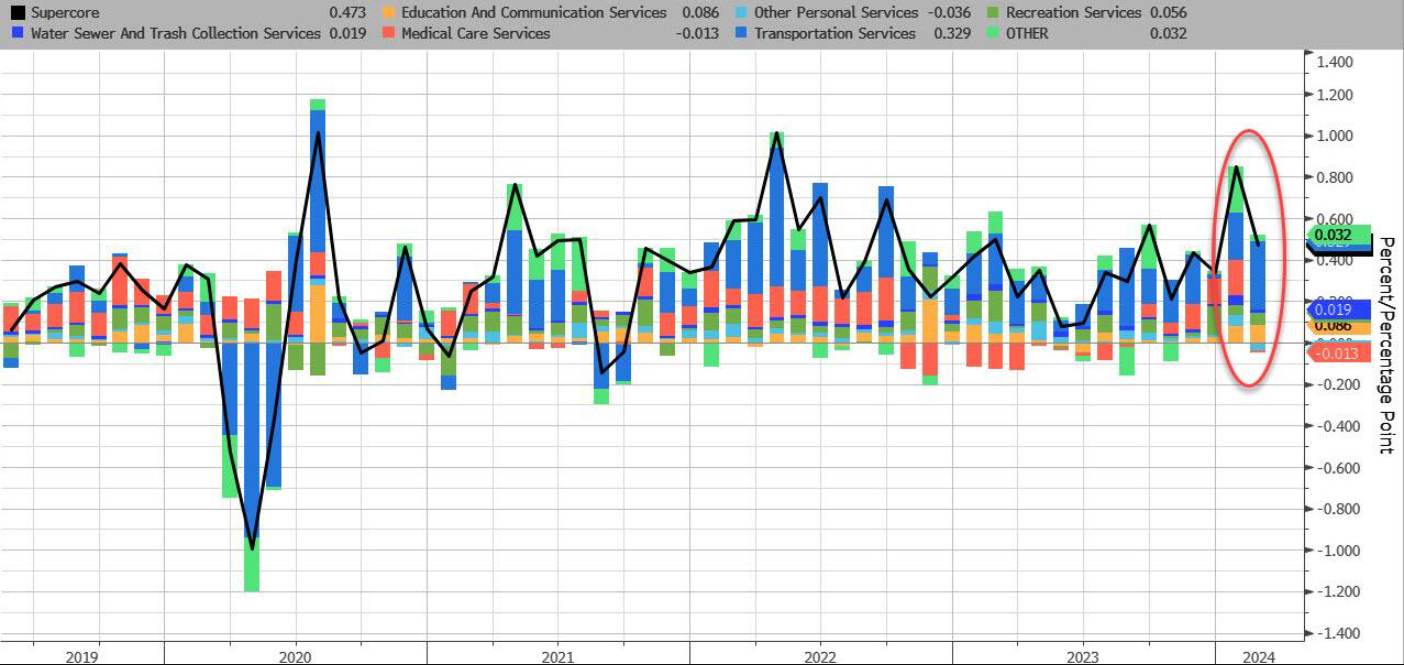

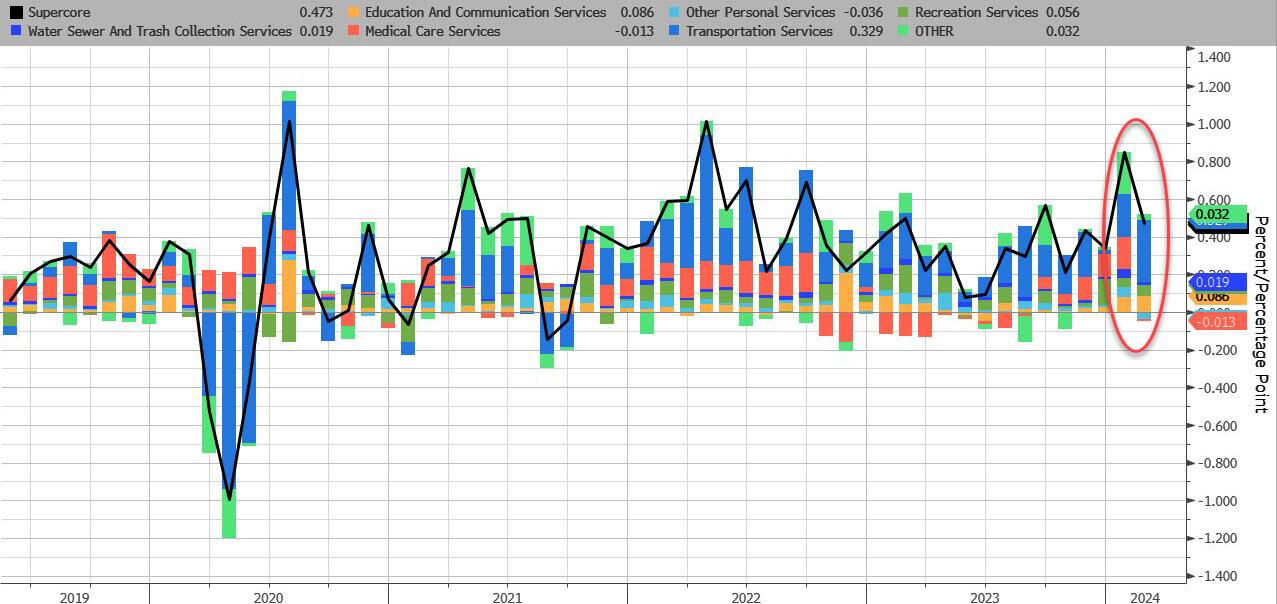

- Embora no final de 2023 a sabedoria convencional prevalecente fosse que a inflação estava a aproximar-se da meta de 2% do Fed muito mais cedo do que os economistas esperavam – e de facto, em Novembro, a medida de inflação preferida do Fed, o núcleo PCE, caiu abaixo da meta de 2%, deslizando para 1,9% numa base anualizada de seis meses devido à fraqueza contínua nos preços dos bens compensada pelos serviços – desde então estagnou, provando mais uma vez que a “última milha” na luta contra a inflação, que de 3% para 2%, será muito mais desafiador do que muitos esperavam recentemente; na verdade, é por isso que temos absoluta certeza de que o Fed irá – mais cedo ou mais tarde – aumentar a sua meta de inflação para 3%. Dito isto, o pico de Janeiro da inflação Supercore, que levou alguns a questionar se o actual ciclo de abrandamento da inflação terminou e um novo ciclo de subida de preços começou, foi um pouco mitigado pela queda acentuada do Supercore de Fevereiro. Espere mais flexibilização amanhã nesta métrica observada de perto.

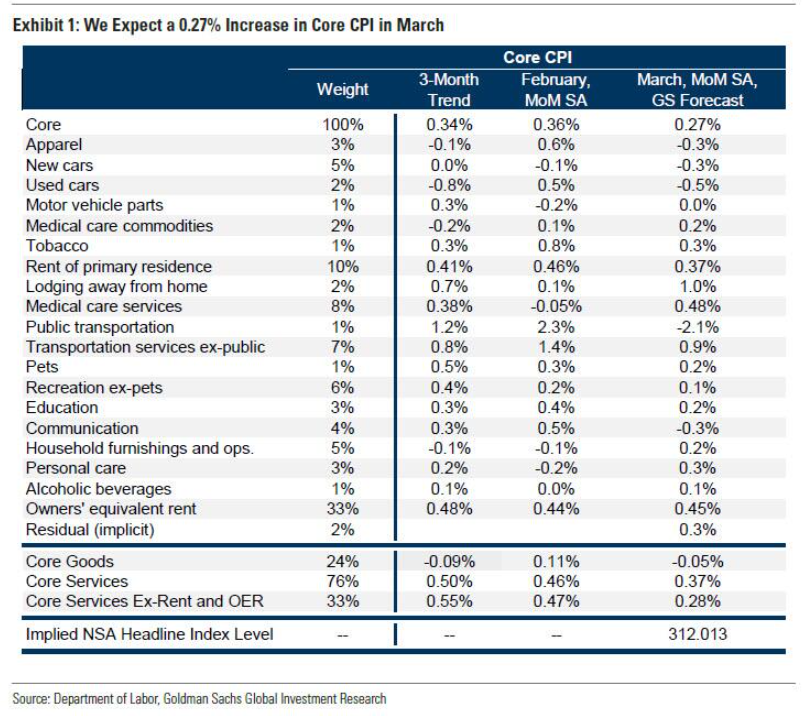

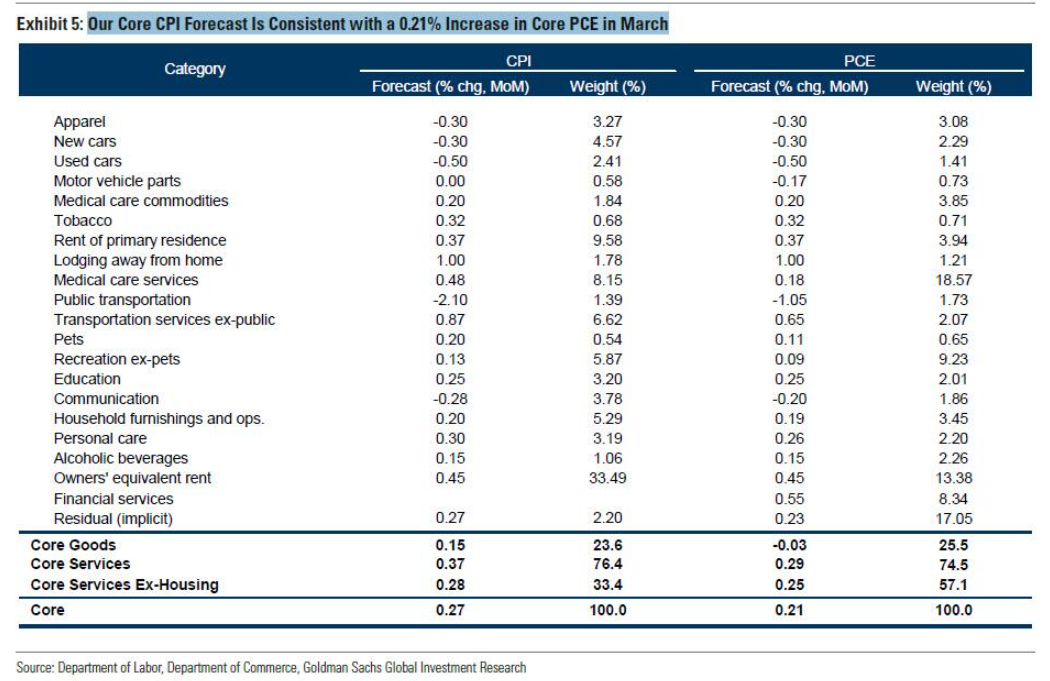

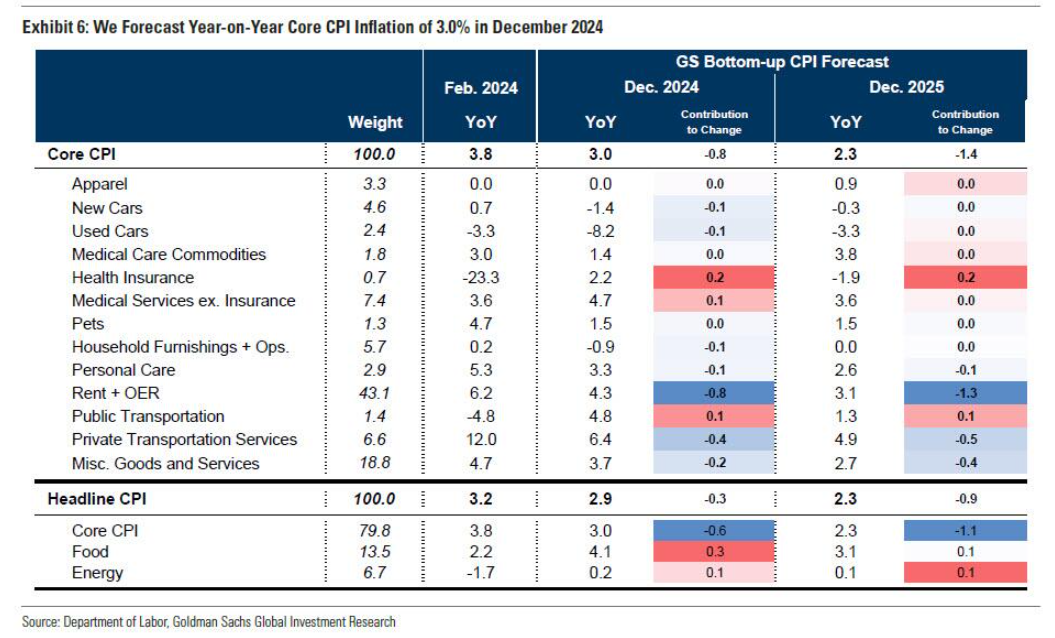

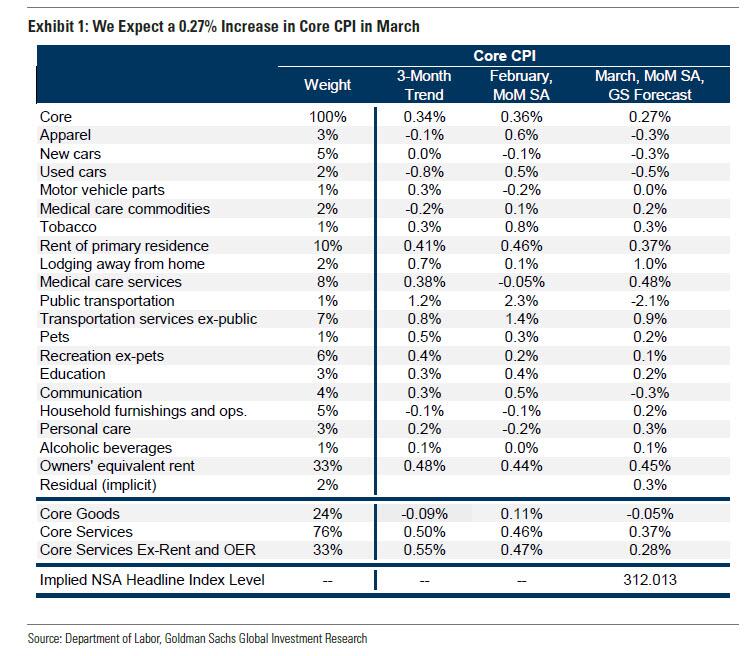

Passando às especificidades do relatório, na sua nota de preview do CPI, os economistas do Goldman são dovish e esperam um aumento de 0,27% no núcleo do IPC de Março (vs. 0,3% do consenso), correspondendo a uma taxa anual de 3,70% (contra 3,7% de consenso). O banco também espera um aumento de 0,29% no IPC principal de março (contra o consenso de 0,3%), o que corresponde a uma taxa ano a ano de 3,37% (contra o consenso de 3,4%). Em outras palavras, tudo um pouco abaixo do consenso mediano. A previsão também é consistente com um aumento de 0,28% nos serviços essenciais, excluindo aluguéis e aluguéis equivalentes aos proprietários, em março.

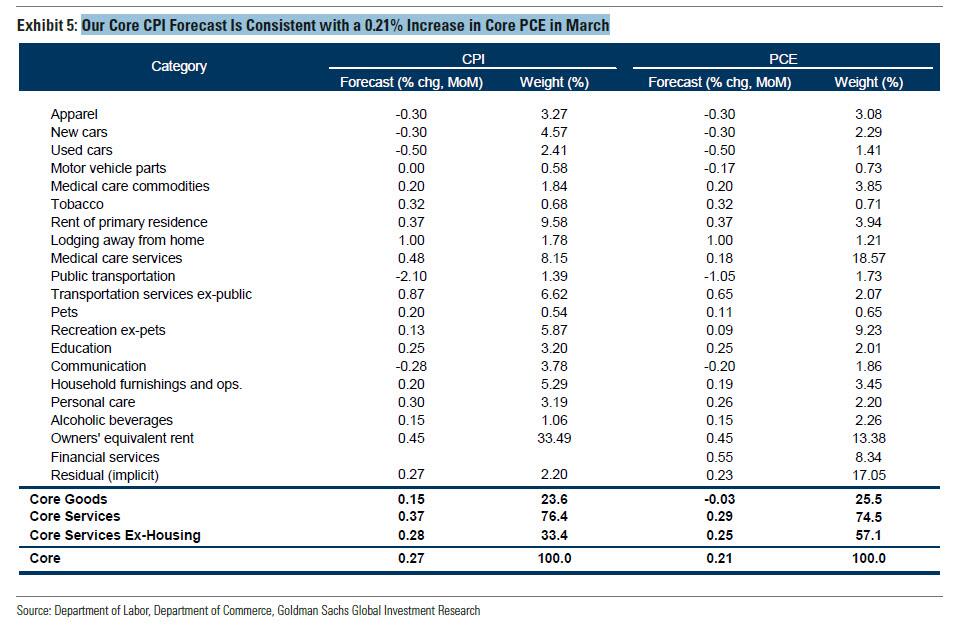

A previsão do banco é consistente com um aumento de 0,21% no Core PCE em março .

Goldman destaca três tendências principais em nível de componente para o relatório de março, todas as quais corroboram uma impressão mais fraca do que o esperado:

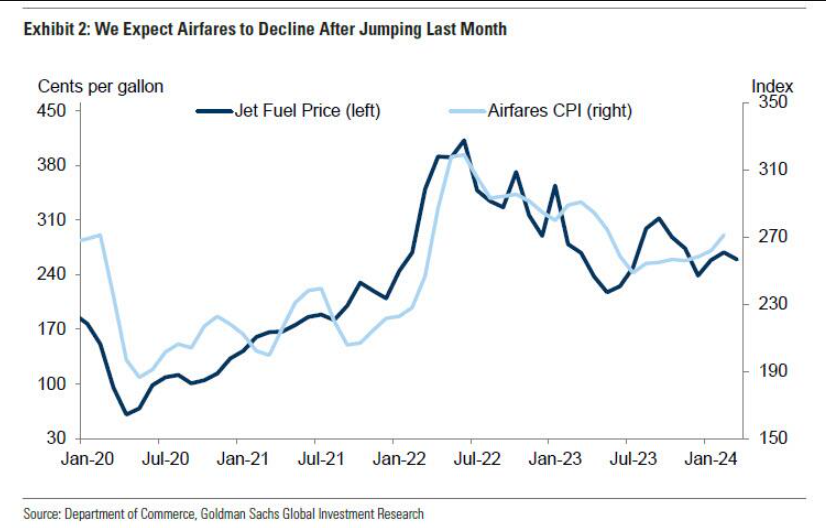

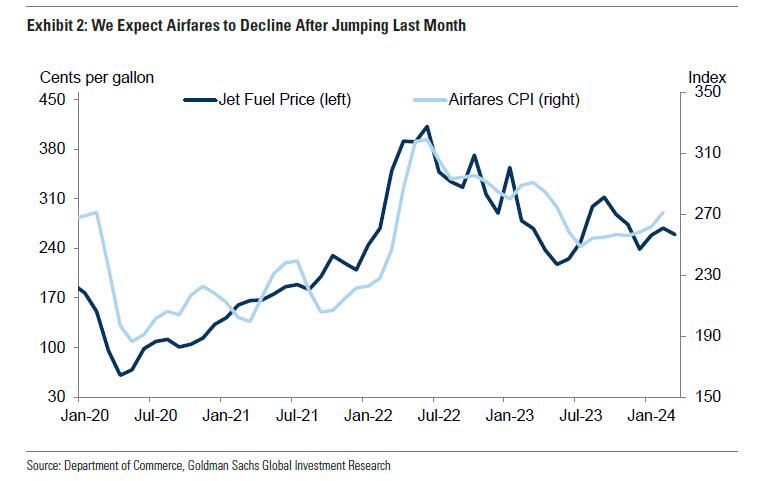

- Tarifas aéreas. O banco espera que as tarifas aéreas recuem 3,0%, revertendo o salto de 3,6% do mês passado. Os preços do combustível de aviação caíram este mês, e o banco também observou um declínio na medição em tempo real das tarifas aéreas da nossa equipe de companhias aéreas.

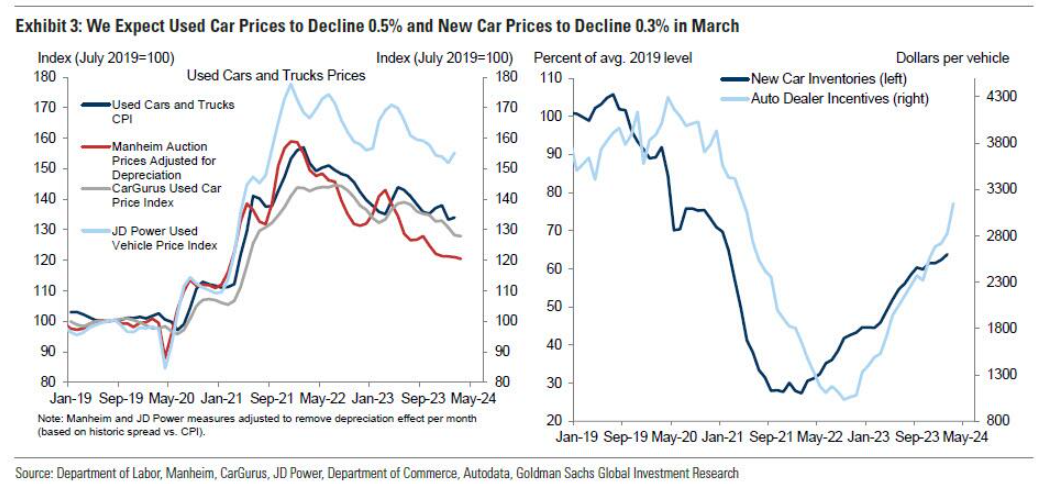

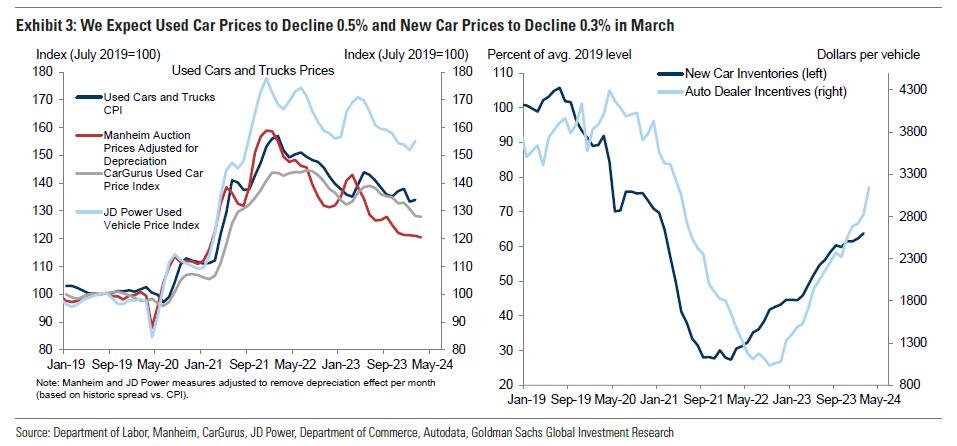

- Preços dos carros. Goldman espera que os preços dos carros usados (-0,5%) e novos (-0,3%) caiam em março, refletindo os preços mais baixos dos leilões de carros usados e o aumento dos incentivos promocionais aos revendedores. Olhando para o futuro, espera-se que os preços dos automóveis usados e novos diminuam ainda mais, caindo 8,2% e 1,4%, respetivamente, este ano, refletindo a normalização da produção automóvel, inventários mais elevados e maiores incentivos a veículos novos.

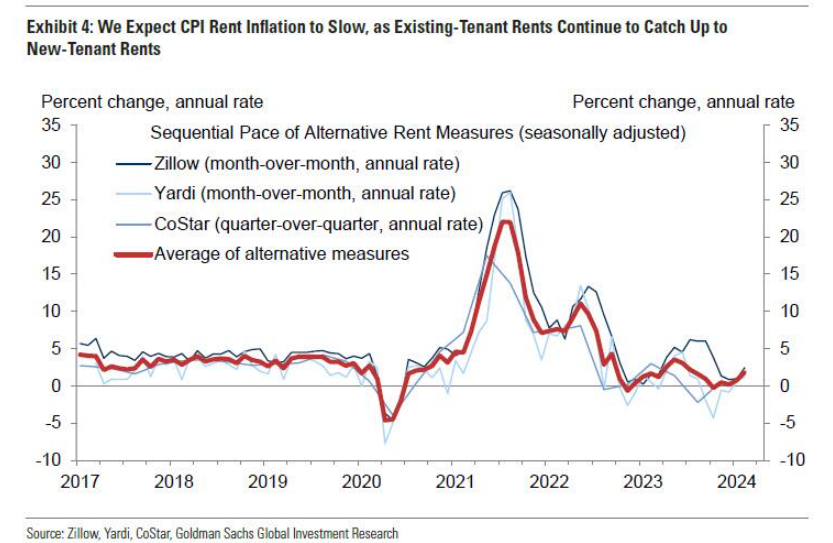

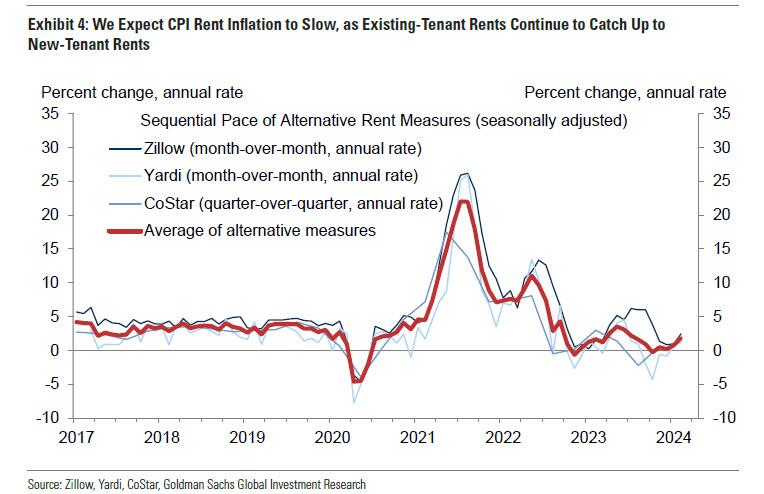

- Abrigo. O Goldman espera que a inflação dos abrigos diminua significativamente em relação ao ritmo do mês passado, refletindo uma redução no crescimento dos aluguéis para 0,37%, à medida que a diferença entre os aluguéis dos inquilinos novos e existentes continua a diminuir. Espera-se que o aluguel equivalente dos proprietários (OER) aumente 0,45% e, daqui para frente, o banco acredita que um crescimento um pouco mais forte dos aluguéis para residências unifamiliares – que recebem um peso muito maior nos REA – provavelmente levará o REA a ultrapassar o aluguel no IPC em cerca de 4bps por mês este ano. Como tal, o Goldman espera que a inflação nos abrigos esteja a um ritmo mensal de cerca de 0,30% até ao segundo semestre de 2024.

Em outra parte do relatório, o Goldman espera que os preços de vestuário e comunicação caiam 0,3%. O banco também assume um aumento de 1,4% no seguro automóvel, reflectindo a força nos dados de preços de seguros online, e um aumento de 1,0% no alojamento hoteleiro, reflectindo uma sazonalidade residual positiva.

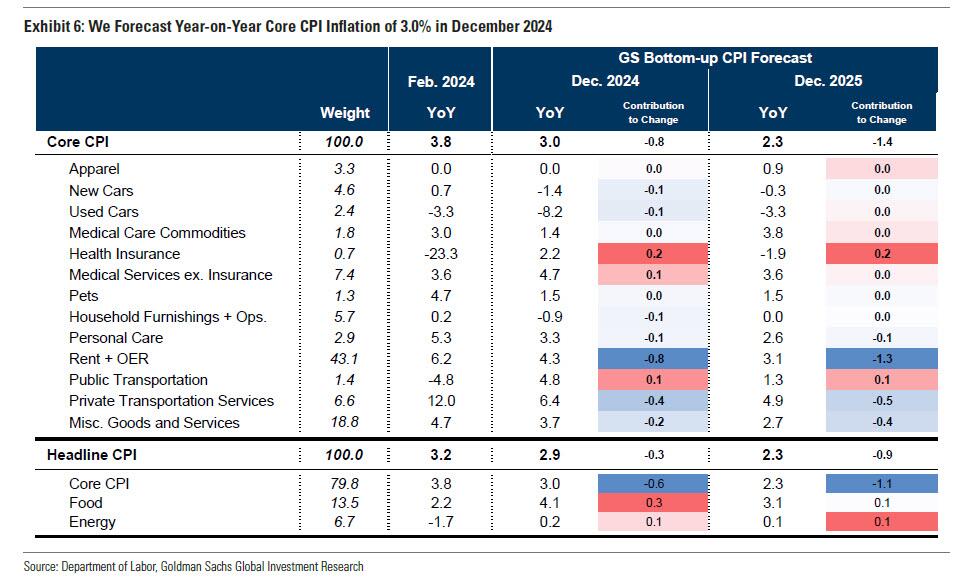

No futuro, o banco espera que a inflação subjacente mensal do IPC desacelere para 0,20-0,25%, e vê mais desinflação no pipeline em 2024 devido ao reequilíbrio nos mercados de automóveis, de arrendamento habitacional e de trabalho, embora espere compensações de uma aceleração atrasada nos cuidados de saúde e o crescimento dos aluguéis unifamiliares continua a superar o crescimento dos aluguéis multifamiliares. Em dezembro de 2024, o banco prevê uma inflação básica do IPC anual de 3,0% e uma inflação básica do PCE de apenas 2,4%.

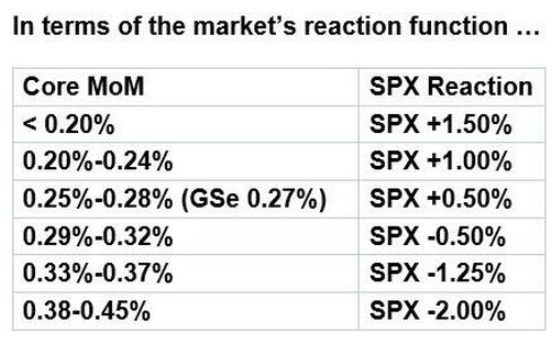

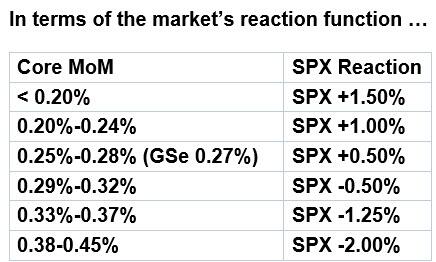

Em termos da função de reação do mercado, o trader do Goldman, Lee Coppersmith, publicou uma nota na qual faz a seguinte previsão de reação do mercado:

O movimento implícito no straddle para amanhã é de 0,98%, acima da expectativa do mês passado de um movimento de 0,95% e notavelmente acima do movimento de 0,70% de janeiro no dia do IPC; este é também o valor mais elevado desde Novembro, mas geralmente está no lado mais baixo dos últimos dois anos.

Uma rápida olhada no JPMorgan revela que o maior banco dos EUA também está alinhado com as estimativas de Street: o economista-chefe do banco, Michael Feroli, vê o título MoM CPI imprimindo +0,3%, em linha com Street, e vê Core MoM imprimindo +0,28%, também em linha estimativa de + 0,3% de Street. Da mesma forma, em uma base anual, Feroli vê uma inflação global de 3,4% (vs. 3,2% na impressão anterior) e vê uma inflação central de 3,7% (vs. 3,8% na impressão anterior), ambas alinhadas com Street.

A mesa de informações de mercado do JPM também está pronta com sua própria análise ( link aqui para subs profissionais) e também analisa o CPI principal como a variável principal:

- Acima de 0,40%. O primeiro cenário de risco de cauda, que provavelmente seria impulsionado por uma combinação de preços mais elevados de abrigos com preços de veículos surpreendentemente positivos. Separadamente, os preços mais fortes da energia poderão empurrar o IPC para quase 4%, um nível psicológico que poderá desencadear uma mudança radical na retórica da Fed; após a impressão do CPI, há 6 palestrantes do Fed, o saldo da semana e as atas do Fed. O resultado final pode ser a eliminação de todas as expectativas de corte das taxas para 2024, com maior probabilidade implícita de aumentos das taxas. Procure um aumento nos rendimentos dos títulos e no volume dos títulos. O impacto no capital próprio seria negativo e poderíamos ver o primeiro dia de -2%+ do SPX desde Fevereiro de 2023. A longo prazo, isto poderia ser o catalisador não apenas para o recuo de 5% que os investidores esperavam, mas também para uma correcção oficial. a temporada de lucros decepciona e aumenta as vendas. Probabilidade de 10%, SPX perde 1,75% – 2,5%.

- Entre 0,30% – 0,40%, inclusive. Neste cenário, a impressão pode desencadear uma vasta gama de resultados, com uma impressão de 0,3% a ser bem digerida pelo mercado e uma impressão de 0,4%, provocando receios de outro aumento da inflação, ao mesmo tempo que aumenta o preço dos rendimentos das obrigações à medida que as expectativas de corte se dissipam. Ao pensar neste cenário, lembrei-me de uma citação do economista-chefe da S&P Global na publicação Flash PMI de 21 de março: “Os custos aumentaram devido ao maior crescimento salarial e ao aumento dos preços dos combustíveis, empurrando a inflação geral dos preços de venda de bens e serviços até o seu nível mais alto em quase um ano. O forte salto nos preços desde o recente mínimo registado em Janeiro sugere uma pressão ascendente indesejável sobre os preços ao consumidor nos próximos meses.” As maiores questões são quando isso chegará às impressões oficiais e o impacto será sentido em uma impressão ou em várias? Embora a recente impressão do ISM-Srvcs vá atenuar alguns destes receios e as empresas continuem a desfrutar do poder de fixação de preços, então a turbulência de curto prazo poderá levar à expansão das margens, ou pelo menos à estabilidade. Probabilidade de 35%, SPX adiciona 25bps para perder 1%.

- Entre 0,20% – 0,30%, inclusive. Uma impressão em linha (0,28% – 0,3%) deverá trazer alívio aos investidores e provavelmente atrairá dinheiro de volta ao mercado, uma vez que elimina o último grande obstáculo ao que provavelmente será um período de fortes lucros. Como o Positioning Intel mencionou, há amplo espaço para os fundos de risco aumentarem a alavancagem e impulsionarem as ações antes que as recompras retornem com força total. Dito isto, os detalhes do IPC e qualquer coisa próxima do limite inferior da faixa provavelmente significam que estamos vendo uma desinflação de abrigo acelerando para o lado negativo, o que impactaria as previsões de inflação para o saldo do ano, ao mesmo tempo que reforçaria o pivô conciliatório do Fed. . Embora o aumento dos preços das matérias-primas certamente dê uma pausa na sua capacidade de filtrar os preços básicos, o abrigo continua a ser um dos aspectos mais teimosos dos preços básicos e o peso mais pesado. Probabilidade 37,5%; SPX adiciona 50bps – 1%.

- Entre 0,10% – 0,20%, inclusive. Mantendo o tema da desinflação dos abrigos, este resultado provavelmente também incluiria múltiplas surpresas negativas em itens como transporte, vestuário e serviços essenciais em geral. Procure um forte movimento de queda nos rendimentos dos títulos, provavelmente como parte de uma aceleração altista. Isto apoiaria as ações, especificamente as ações cíclicas/de valor, como parte de um “Rally de Tudo”. Embora eu não ache que isso seja suficiente para renovar os apelos para um corte em maio, isso provavelmente impulsionaria as expectativas para um corte em junho, que caíram de ~70% para ~50% nas últimas duas semanas. Probabilidade 15%; SPX adiciona 1,25% – 1,75%

- Abaixo de 0,10%. O outro cenário de risco extremo, em que os rendimentos das obrigações registariam um declínio significativo, com o rendimento a 10 anos a cair 20 pontos base, ou mais, à medida que os investidores potencialmente carregam esse impulso para empurrar o rendimento a 10 anos para menos de 4% nos dias seguintes. Uma surpresa descendente desta magnitude deverá dar luz verde a um corte em junho. Probabilidade 2,5%; SPX adiciona 1,5% – 2%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}