Ações dos EUA têm um tom suave, com o dólar e o iene japonês buscando apoio, enquanto o sentimento permanece hesitante antes do FOMC.

- Os futuros dos EUA estão um pouco mais fracos antes de eventos de nível 1, enquanto as bolsas europeias se recuperaram ligeiramente das quedas iniciais, com a ação geralmente contida

- O dólar está em alta, superando o pico do final de outubro, o iene japonês tenta se recuperar das perdas pós-BoJ, enquanto o dólar neozelandês recua após os números de emprego

- Os benchmarks de renda fixa estão cautelosos, mas conseguiram se beneficiar modestamente do tom de risco

- O petróleo foi impulsionado pela reiteração de Khamenei, do Irã, pedindo às nações muçulmanas que parem de exportar petróleo para Israel

- A passagem de Rafah foi aberta de Gaza para o Egito, com fins humanitários para permitir o trânsito de estrangeiros e pessoas com lesões graves

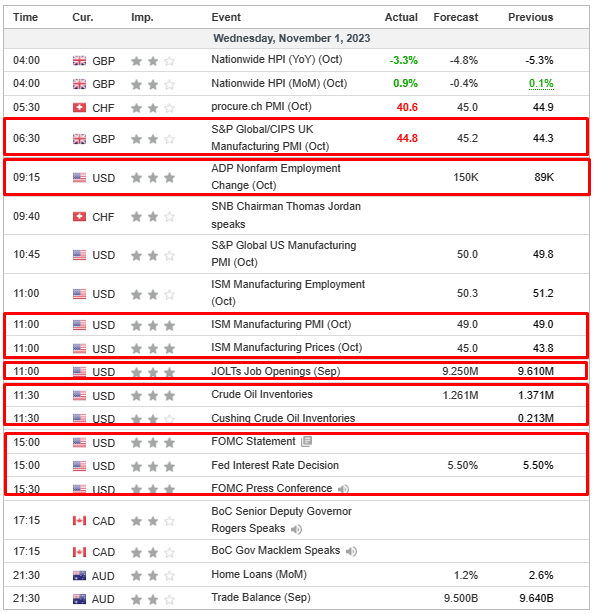

- Na agenda econômica de hoje, os destaques incluem ADP dos EUA, ISM Manufacturing, Construction Spending, JOLTS, Anúncio de Política do BCB, Anúncio de Política do FOMC e Chair Powell, Anúncio Trimestral de Financiamento do Tesouro dos EUA, Discurso de Jordan do SNB. Resultados da Norwegian Cruise Line, Kraft Heinz, PayPal e Qualcomm.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias pouco se alteram na sessão, com o mercado à vista se recuperando de uma abertura mais fraca, enquanto os futuros pioraram ligeiramente, com o Euro Stoxx 50 -0,1%.

- Os setores estão sendo ditados por atualizações de resultados, com o setor de Varejo superando após a Next, enquanto o setor de Saúde se beneficia da GSK. No outro extremo, o setor de Mídia fica para trás após Wolters Kluwer, embora o setor de Serviços Públicos não fique muito atrás devido às perdas pronunciadas na Orsted.

- Nos Estados Unidos, os futuros estão no vermelho, com detalhes escassos antes do FOMC e do Anúncio Trimestral de Financiamento, com ES -0,3% e NQ -0,4%; prévia e introdução disponíveis respectivamente para ambos os eventos. Após esses eventos de nível 1, os resultados após o fechamento do mercado incluem QCOM, ABNB, MDLZ, MET e PYPL.

FOREX

- O dólar avança antes da reunião do Fed e de uma agenda lotada no período anterior, com o DXY superando a alta do final do mês dentro da faixa de 106,89 a 106,64.

- O iene recupera parte das perdas pós-BoJ com a ajuda de intervenções verbais mais audíveis, e o par USD/JPY recua de 151,70 para 151,15 em uma fase.

- O euro testa o suporte semi-redondo em 1,0550 em relação ao dólar, após perder o status de 1,0600+.

- O dólar da Nova Zelândia sofre após dados de emprego e custos trabalhistas da Nova Zelândia mais fracos do que o previsto, com o par NZD/USD caindo de 0,5827 para menos de 0,5800, e o cruzamento AUD/NZD sobe acima de 1,0900.

- O PBoC definiu o ponto médio de USD/CNY em 7,1778, em comparação com o esperado de 7,3327 (anterior 7,1779).

- O principal diplomata de câmbio do Japão, Kanda, disse que os movimentos especulativos de câmbio não podem ser explicados pelos fundamentos, e ele está preocupado que movimentos acentuados e unilaterais de câmbio afetem negativamente a economia. Ele acrescentou que as autoridades podem ou não anunciar quando realizam intervenções, de acordo com a Reuters.

- O Secretário-Chefe do Gabinete do Japão, Matsuno, disse que é importante que as taxas de câmbio se movam de forma estável refletindo os fundamentos econômicos e que movimentos rápidos de câmbio são indesejáveis. Ele não descarta nenhuma medida para responder a movimentos caóticos de câmbio.

RENDA FIXA

- Os títulos públicos permanecem cautelosos antecipando o FOMC, mas reduzem algumas quedas à medida que o sentimento de risco geral oscila.

- Bunds, Gilts e T-notes oscilam entre os parâmetros de 128,42-75, 92,63-91 e 105-27+/106-03+.

- A emissão de títulos do Reino Unido com vencimento em 2028 foi razoavelmente bem recebida na véspera do BoE (Banco da Inglaterra) e a oferta de títulos alemães com vencimento em 7 anos pode ter um bom desempenho, dada a atual concessão.

COMMODITIES

- No geral, as commodities passaram a maior parte da manhã europeia em movimentos contidos, com poucos catalisadores antes de uma agenda particularmente movimentada nos EUA, com destaque para o Anúncio Trimestral de Financiamento e o FOMC.

- As máximas atuais da sessão para o petróleo WTI com vencimento em dezembro de 2023 são de USD 82,26/bbl e para o petróleo Brent com vencimento em janeiro de 2024 são de USD 86,22/bbl, impressas após comentários do Líder Supremo do Irã.

- O Líder Supremo do Irã, Khamenei, diz que os países muçulmanos devem parar de exportar petróleo e alimentos para Israel, via Tasnim. Isso ecoa comentários recentes. Por exemplo, em 18 de outubro, Khamenei pediu que as nações vizinhas impusessem um embargo de petróleo a Israel, juntamente com a expulsão dos embaixadores israelenses.

- Estoques de energia privados dos EUA (barris): Petróleo +1,3 milhões (esperado +1,3 milhões), Gasolina -0,4 milhões (esperado -0,8 milhões), Destilados -2,5 milhões (esperado -1,5 milhões), Cushing +0,4 milhões.

- As exportações de petróleo russo do porto do Mar Negro de Tuapse estão planejadas para 1,103 milhões/T em novembro (1,142 milhões/T em outubro), segundo a Reuters, citando traders.

- O ouro à vista está praticamente inalterado e perto dos níveis recentes antes da agenda movimentada, enquanto os metais básicos têm uma ligeira tendência negativa, seguindo a tendência mais ampla do mercado de ações e em resposta aos decepcionantes PMIs chineses.

EUROPA HEADLINES

- O “Shadow MPC” do jornal The Times votou por 7 a 2 a favor de manter as taxas de juros inalteradas.

US HEADLINES

- A Casa Branca disse que o Presidente dos EUA, Biden, vetaria um pedido suplementar da Câmara dos Representantes para ajuda a Israel, que inclui compensações prejudiciais e nenhuma ajuda para a Ucrânia, de acordo com a Reuters.

- Um painel da Câmara dos Representantes dos EUA busca proibir a compra federal de drones chineses, segundo o Financial Times.

GEOPOLÍTICA

- O Secretário de Estado dos EUA, Blinken, viajará para Israel na sexta-feira para se reunir com o governo israelense e fará outras paradas na região, de acordo com o Departamento de Estado. Além disso, Blinken manteve um telefonema com o presidente de Israel e enfatizou a necessidade de tomar precauções para minimizar os danos aos civis.

- O Pentágono dos EUA disse que mais 300 soldados americanos irão para o Oriente Médio, mas não para Israel.

- O presidente chileno Boric disse que o Chile chamou seu embaixador em Israel para consultas devido às “violações do direito humanitário internacional” de Israel na Faixa de Gaza, segundo a Reuters.

- O Ministro da Defesa do Irã disse que eles revelarão um novo sistema de defesa de longo alcance em algumas semanas, via IranNuances.

- A passagem de fronteira de Rafah foi aberta de Gaza para o Egito; para fins humanitários, para permitir o trânsito de estrangeiros e pessoas com ferimentos graves.

SESSÃO ÁSIA-PACÍFICO

- As ações da APAC negociaram predominantemente em alta, embora com ganhos limitados para alguns índices antes do anúncio do FOMC, e à medida que a região digeriu uma enxurrada de novos dados, incluindo o decepcionante PMI de Manufatura Caixin da China, que registrou sua primeira contração em três meses.

- O ASX 200 teve desempenho positivo, com destaque para os setores de mineração e imobiliário, que compensaram a fraqueza em setores defensivos e ajudaram a superar a surpreendente contração nos dados de aprovações de construção.

- O Nikkei 225 foi o maior ganhador, com relatos de que o novo pacote econômico do Japão deve totalizar cerca de JPY 17 trilhões e após a recente fraqueza da moeda na sequência do pequeno ajuste da política de controle de rendimento do BoJ.

- O Hang Seng e o Shanghai Composite foram cautelosos, já que os dados do PMI de Manufatura Caixin da China seguiram a tendência de deterioração recente na divulgação oficial e em meio a alguma decepção após as operações de mercado aberto do PBoC resultarem em uma drenagem líquida diária, apesar dos relatos anteriores de que o banco central provavelmente adicionaria mais liquidez.

ÁSIA-PACÍFICO HEADLINES

- A Casa Branca disse que o Presidente dos EUA, Biden, está visando ter uma conversa construtiva com o Presidente Chinês, Xi, em São Francisco em novembro.

- O governo japonês está considerando gastar mais de JPY 17 trilhões em um pacote de medidas para amenizar os impactos da inflação crescente e planeja elaborar um orçamento suplementar para o ano fiscal atual de cerca de JPY 13,1 trilhões para financiar parte do pacote, de acordo com um rascunho citado pela Reuters.

- O tamanho total do pacote econômico do Japão é esperado para ser cerca de JPY 37,4 trilhões, de acordo com a Jiji News.

CALENDÁRIO ECNÔMICO