Ações no vermelho, dólar em alta e o mercado aguardando o pronunciamento do Powell do Fed logo mais.

- As bolsas europeias registraram perdas modestas, enquanto os índices NQ e ES oscilam em torno do ponto de equilíbrio, com o índice RTY ficando um pouco para trás.

- Os títulos do governo (bonds) continuaram ganhando valor, com os Gilts superando seus pares, embora tenham ficado aquém do nível de 96,00. Atualmente, o complexo está um pouco abaixo de seus melhores níveis, e os títulos do Tesouro dos EUA (USTs) estão em baixa.

- O dólar está em alta, com o índice atingindo a marca de 105,87, exercendo pressão de baixa sobre as principais moedas do G10, sendo a libra esterlina a mais afetada, em grande parte devido ao desempenho dos Gilts. O preço do petróleo continua em queda, mas se recuperou recentemente de mínimas, após um terremoto de magnitude 5 no oeste do Texas.

- No calendário econômico de hoje, os destaques incluem os Preços no Atacado dos EUA, o Pronunciamento da Política do NBP; Minutas do Banco do Canadá, Discursos de Powell do Fed, Williams, Barr e Jefferson; Discurso de Bailey do Banco da Inglaterra. Divulgação do balanço da Telecom Italia, Ralph Lauren, Kellogg, Disney, BlackRock, Warner Bros Discovery.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão em queda, com o Euro Stoxx 50 recuando 0,1%. Até o momento, a sessão tem sido relativamente volátil, mas no geral controlada, com o foco voltado para os resultados das empresas e os próximos discursos.

- Os setores de ações apresentam desempenhos mistos, com o setor de varejo superando após a divulgação dos resultados da Marks & Spencer, enquanto o setor bancário está dividido entre o Commerzbank e o ABN AMRO. Por outro lado, os setores de Cuidados Pessoais, Farmacêutico e Supermercado estão em queda após os resultados do terceiro trimestre da Ahold Delhaize.

- Nos Estados Unidos, os futuros estão um pouco mais fracos, com um desempenho ligeiramente inferior no índice RTY (-0,2%), mas com a ação geral também controlada antes dos discursos do Powell e outros, com o índice ES recuando 0,1%.

FOREX

- O dólar continua se fortalecendo e recuperando as perdas, com o índice DXY se aproximando de 106,00 dentro de uma faixa mais sólida de 105,51-87.

- A libra esterlina estende as quedas, com o par GBP/USD testando a marca de 1,2250, enquanto o par EUR/GBP retorna acima de 0,8700.

- O euro e o iene não conseguem escapar da recuperação do dólar, com o par EUR/USD recuando em direção à base da faixa entre 1,0660-1,0700 e o par USD/JPY se aproximando mais de 151,00 do que de 150,00.

- O dólar canadense é prejudicado pelo contínuo declínio do petróleo, com o par USD/CAD se aproximando de 1,3800 antes dos dados de licenças de construção canadenses e das atas do Banco do Canadá.

- O Banco Popular da China (PBoC) definiu a taxa de câmbio do yuan (CNY) em relação ao dólar dos EUA (USD) em 7,1773, abaixo das expectativas de 7,2839 (anteriormente em 7,1776).

- Segundo fontes da Reuters, o governo brasileiro não planeja pedir ao Congresso que altere a meta fiscal no momento.

RENDA FIXA

- Os títulos de renda fixa estão variados após um aumento generalizado na terça-feira. Os Bunds e Gilts permanecem acima do valor nominal dentro das faixas de 130,73-25 e 95,96-42, respectivamente.

- Os títulos do Tesouro dos EUA estão com desempenho inferior, oscilando entre 107-26+ e 108-06+, aguardando o discurso do Presidente do Fed, Powell, em um painel de discussão e um leilão de 10 anos no valor de 40 bilhões de dólares.

- A oferta de títulos alemães com vencimento em 2033 foi bem recebida, e os títulos do governo português (PGBs) recuperaram algum vigor após a renúncia do primeiro-ministro.

- De acordo com a Reuters, a emissão de títulos do governo japonês totalizará cerca de 44,5 trilhões de ienes no ano fiscal de 2023/24, com 9 trilhões de ienes no segundo orçamento suplementar para o ano fiscal de 2023/24. Além disso, o governo manterá a emissão de JGBs com base em calendário inalterada em 190,3 trilhões de ienes após o segundo orçamento suplementar de 2023/24.

COMMODITIES

- Os preços de referência do petróleo caíram ainda mais, continuando a tendência que estava em vigor durante a sessão de ontem, atingindo mínimas de sessão atuais de USD 76,51 por barril e USD 80,87 por barril. Não há muitos fundamentos novos para justificar essa queda, mas ela está ocorrendo juntamente com uma valorização adicional do dólar.

- Vale destacar que um terremoto de magnitude 5 ocorreu no oeste do Texas, de acordo com o EMSC. Ainda não vimos atualizações sobre se alguma atividade relacionada a commodities na região foi afetada, mas é importante mencionar que os contratos futuros de petróleo subiram ligeiramente em relação às mínimas da sessão após essa notícia.

- O ouro à vista também caiu para mínimas recentes, em meio a uma nova valorização do dólar, com o índice DXY atingindo os melhores níveis da sessão e se aproximando de 106,00.

- Por fim, os metais básicos estão ligeiramente misturados, mas, em grande parte, não se afastaram significativamente de níveis relativamente estáveis.

- Os Inventários Privados de Energia dos EUA apresentaram os seguintes números: Estoques de petróleo bruto +11,9 milhões de barris (expectativa -0,3 milhão de barris), Gasolina -360 mil barris (expectativa -0,8 milhão de barris), Destilados +980 mil barris (expectativa -1,5 milhão de barris), Cushing +1,1 milhão de barris.

- A Nornickel informou que alguns clientes que anteriormente rejeitaram comprar deles estão discutindo compras de metais em 2024, de acordo com a Ifx.

EUROPA HEADLINES

- O chefe do Banco da Inglaterra (BoE), Andrew Bailey, declarou que os grandes choques do ano passado e do período anterior estão se dissipando. Ele espera que a próxima leitura da inflação seja consideravelmente mais baixa e que ela continue caindo até o final do ano, embora não atinja 2%. Ele acredita que a política monetária agora está restritiva e que o crescimento econômico está muito fraco. A mensagem fundamental é que eles acreditam que a política monetária precisará ser restritiva por períodos prolongados, e há riscos de alta.

- O Banco da Noruega (Norges Bank) afirmou que o sistema financeiro está sendo impactado por taxas de juros mais altas, com as famílias usando suas economias e os bancos noruegueses estão bem preparados para absorver maiores perdas.

BANCO CENTRAL EUROPEU

- Pesquisa de Expectativas de Inflação do Consumidor do BCE (Set) – Para os próximos 12 meses: 4,0% (anterior: 3,5%); Para os próximos 3 anos: 2,5% (anterior: 2,5%).

- O membro do BCE, Philip Lane, afirmou que estão observando algum progresso na inflação subjacente, mas não o suficiente, o que está de acordo com os dados divulgados anteriormente.

- O membro do BCE, Gabriel Makhlouf, disse que a economia e o sistema financeiro ainda estão se ajustando às mudanças nas taxas de juros pelos bancos centrais. É “muito, muito cedo” para começar a falar sobre quando começarão a cortar as taxas de juros, e é cedo demais para declarar que atingiram o topo das taxas de juros.

- O membro do BCE, Pierre Wunsch, afirmou que a Eurozona está caminhando para uma aterrisagem suave a curto prazo. A inflação tem caído rapidamente, e os riscos para a inflação estão inclinados para cima.

- O membro do BCE, Egils Kazaks, não pode excluir a possibilidade de que sejam necessários mais aumentos nas taxas de juros.

- O membro do BCE, Boris Vujcic, disse que a inflação vai diminuir em direção à meta em 2025.

- O membro do BCE, Volker Nagel, afirmou que a última etapa antes de atingirem a meta de inflação pode ser a mais difícil; as empresas precisam absorver alguns dos recentes aumentos significativos nos salários.

US HEADLINES

- O Departamento do Tesouro dos Estados Unidos declarou que nenhum parceiro comercial está manipulando moedas, mas a China continua na lista de monitoramento devido à falta de transparência em suas práticas cambiais. O Vietnã retornou à lista de monitoramento, enquanto Suíça e Coreia do Sul foram retiradas dessa mesma observação.

- O membro do Federal Reserve, Eric Cook, destacou que as pressões inflacionárias persistentes e aumentos inesperados nas taxas de juros no exterior estão entre os riscos para o sistema financeiro global. Um desaceleramento adicional na China poderia agravar as pressões financeiras com possíveis impactos internacionais. Ele enfatizou a importância de permanecer vigilante em relação a choques potenciais que poderiam agravar as vulnerabilidades do sistema financeiro global. Além disso, o aumento das tensões geopolíticas globais também poderia resultar em efeitos negativos internacionais.

GEOPOLÍTICA

- O presidente dos Estados Unidos, Joe Biden, informou ao primeiro-ministro israelense, Benjamin Netanyahu, que uma pausa de três dias nos combates poderia ajudar a assegurar a libertação de alguns reféns, de acordo com o Axios.

- O ministro de Investimentos da Arábia Saudita afirmou que as discussões com o objetivo de normalizar as relações com Israel continuarão, apesar das críticas da Arábia Saudita às ações militares de Israel em Gaza, de acordo com a Bloomberg. Ele acrescentou que qualquer normalização estará condicionada a uma resolução pacífica do conflito palestino.

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico (APAC) operaram de forma mista, seguindo um comportamento semelhante ao de Wall Street, com os mercados apresentando uma amplitude estreita nas primeiras horas da APAC.

- O ASX 200 viu o setor de tecnologia liderando os ganhos, refletindo um desempenho setorial influenciado pelos rendimentos dos títulos nos EUA.

- O Nikkei 225 teve inicialmente o apoio do setor de Eletrônicos, com as ações da Nintendo subindo mais de 6% após divulgação de resultados. No entanto, o setor de Petróleo limitou os ganhos, e o índice acabou caindo, após o governador do Banco do Japão, Ueda, afirmar que o banco central não precisa necessariamente esperar até que os salários reais se tornem positivos para sair da política de controle da curva de juros (YCC) e taxas de juros negativas. Se o BoJ acreditar que existe uma forte chance de os salários reais se tornarem positivos no futuro, isso pode ser suficiente para tomar uma decisão sobre a continuação da YCC e taxas de juros negativas.

- O Hang Seng e o Shanghai Composite oscilaram entre ganhos e perdas modestos, com pouca ação apesar de uma série de comentários do governador do Banco Popular da China (PBoC). Os mercados estão se preparando para o encontro entre Biden e Xi em San Francisco na próxima semana, embora não se espere um grande avanço nas negociações.

ÁSIA-PACÍFICO HEADLINES

- O Vice Primeiro-Ministro da China reiterou que a economia doméstica está se recuperando e melhorando como um todo, de acordo com informações da Bloomberg.

- O Governador do Banco Popular da China (PBoC) afirmou que o PBoC irá resolutamente se proteger contra os riscos de overshooting da taxa de câmbio do yuan, e lidará resolutamente com comportamentos que perturbam a ordem do mercado, enquanto evita a formação de uma marca unilateral e auto-reforçada. Ele também enfatizou que a mudança no modelo de crescimento econômico é mais importante do que a busca por altas taxas de crescimento. Ele destacou que a economia da China continua a melhorar, com a expectativa de que a meta de crescimento de 5% seja alcançada com sucesso. O governador mencionou que a política monetária dará mais atenção a ajustes cíclicos e contra-cíclicos na próxima fase, e que o PBoC sempre manterá uma política monetária prudente para apoiar o crescimento estável da economia real. Ele indicou que irão controlar rigorosamente os novos projetos financiados pelo governo em áreas com alto endividamento e guiarão as instituições financeiras na resolução dos riscos da dívida por meio da extensão e substituição de dívida.

- O principal regulador de valores mobiliários da China prometeu evitar o uso excessivo de alavancagem, segundo a mídia estatal.

- O PBoC injetou CNY 474 bilhões por meio de acordos reversos de 7 dias com uma taxa de 1,80%, resultando em uma injeção líquida diária de CNY 83 bilhões.

- O Governador do Banco do Japão (BoJ), Ueda, reiterou que o BoJ não precisa necessariamente esperar até que os salários reais se tornem positivos para sair da política de controle da curva de juros (YCC) e das taxas de juros negativas. Ele também mencionou que o BoJ está continuando a comprar grandes quantidades de títulos do governo por meio de operações de mercado. Ueda afirmou que não há evidências estatísticas de que os níveis de taxa de juros tenham uma correlação direta com os movimentos salariais. Ele também destacou que o fato de o banco central estar disposto a comprar ETFs em momentos de turbulência de mercado pode estar sustentando os preços das ações recentemente, e que pode ser possível encerrar a compra de ETFs quando não houver preocupações com o risco de aumento acentuado do prêmio de risco.

- O Ministro das Finanças do Japão, Suzuki, acredita que junho do próximo ano é o ponto crítico em que o Japão pode ver os salários reais ajustados pela inflação se tornarem positivos.

- O Japão deve incluir 1,9 trilhão de ienes em subsídios para chips em seu projeto de orçamento, de acordo com a NHK.

- A agência Moody’s manteve a classificação soberana do Japão em A1, com perspectiva estável.

- Um terremoto de magnitude 6,8 atingiu a região do Mar de Banda, perto da Indonésia. Não foi emitido alerta de tsunami, de acordo com o EMSC e o PTWC.

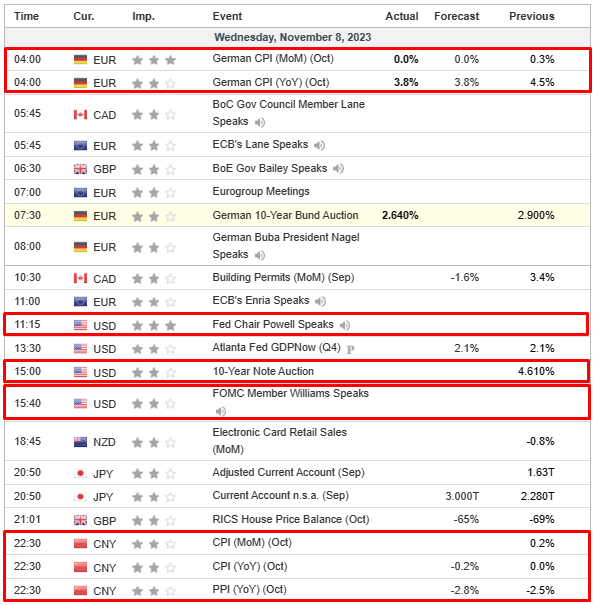

CALENDÁRIO ECNÔMICO