Apesar dos múltiplos sinais de que o mercado de trabalho abrandou dramaticamente ao longo do último mês, os analistas esperam que a taxa de acréscimos mensais na folha de pagamento suba ligeiramente em Maio, para 180 mil, embora permaneça muito abaixo das médias recentes. Com a expectativa de que a taxa de desemprego permaneça inalterada, o crescimento salarial deverá acelerar ligeiramente numa base mensal, mas permanecendo inalterado numa base anual. Os analistas notaram que a taxa de demissões nos dados da JOLTs mais recentes (para abril) é consistente com uma moderação nas futuras pressões salariais.

Outras proxies do mercado de trabalho foram mistas durante o mês, com os pedidos de subsídio de desemprego pouco alterados; noutros lugares, o indicador das folhas de pagamento da ADP decepcionou negativamente, enquanto as pesquisas da ISM registaram ambos um aumento modesto no subíndice de emprego, com o indicador do setor industrial de volta ao território de expansão. Enquanto isso, a visão do consumidor sobre o mercado de trabalho melhorou no mês. A reação do mercado se baseará na combinação da headline principal com as métricas salariais; se ambos se saíssem bem, os analistas acreditam que isso pressionaria os ativos de risco e os rendimentos do Tesouro poderiam subir; inversamente, um missing em ambos poderá apoiar os Títulos do Tesouro, mas as ações poderão sucumbir à narrativa das preocupações com o crescimento, embora o departamento de derivativos do Goldman acredite que o posicionamento dos traders levaria a um salto nos preços dos ativos de risco em ambos os casos.

Vamos dar uma olhada mais de perto nas expectativas:

- O consenso espera 180 mil folhas de pagamento não-agrícolas em maio, acima dos 175 mil impressos de abril, embora abaixo das médias de seis e 12 meses, que estão atualmente em 242 mil e 234 mil, respectivamente.

- A faixa de estimativas de Wall Street vai de 258 mil no lado superior (do Regions Bank) até 120 mil no limite inferior (cortesia do Banco Santander).

- O Goldman, que tinha sido excessivamente otimista nos últimos meses, mudou de tom e agora espera um resultado abaixo da média, com as folhas de pagamento não-agrícolas a aumentarem apenas 160 mil, um pouco abaixo do consenso, porque ” quando o mercado de trabalho está apertado, o crescimento do emprego tende a desacelerar desproporcionalmente durante a temporada de contratações da primavera e particularmente em maio – quando os fatores sazonais esperam mais contratações do que o realista com menos trabalhadores disponíveis – e todas as cinco medidas alternativas de crescimento do emprego que acompanhamos sugerem um relatório abaixo do consenso.” Por outro lado, o Goldman esteve errado durante vários meses consecutivos.

- A taxa de desemprego permanece inalterada em 3,9%.

- A taxa média de rendimento por hora provavelmente aumentará no mês, com os analistas prevendo +0,3% M/M (anteriormente +0,2%), embora a taxa anual de rendimento médio permaneça inalterada em 3,9% A/A.

Mais alguns dados para contextualizar o mercado de trabalho:

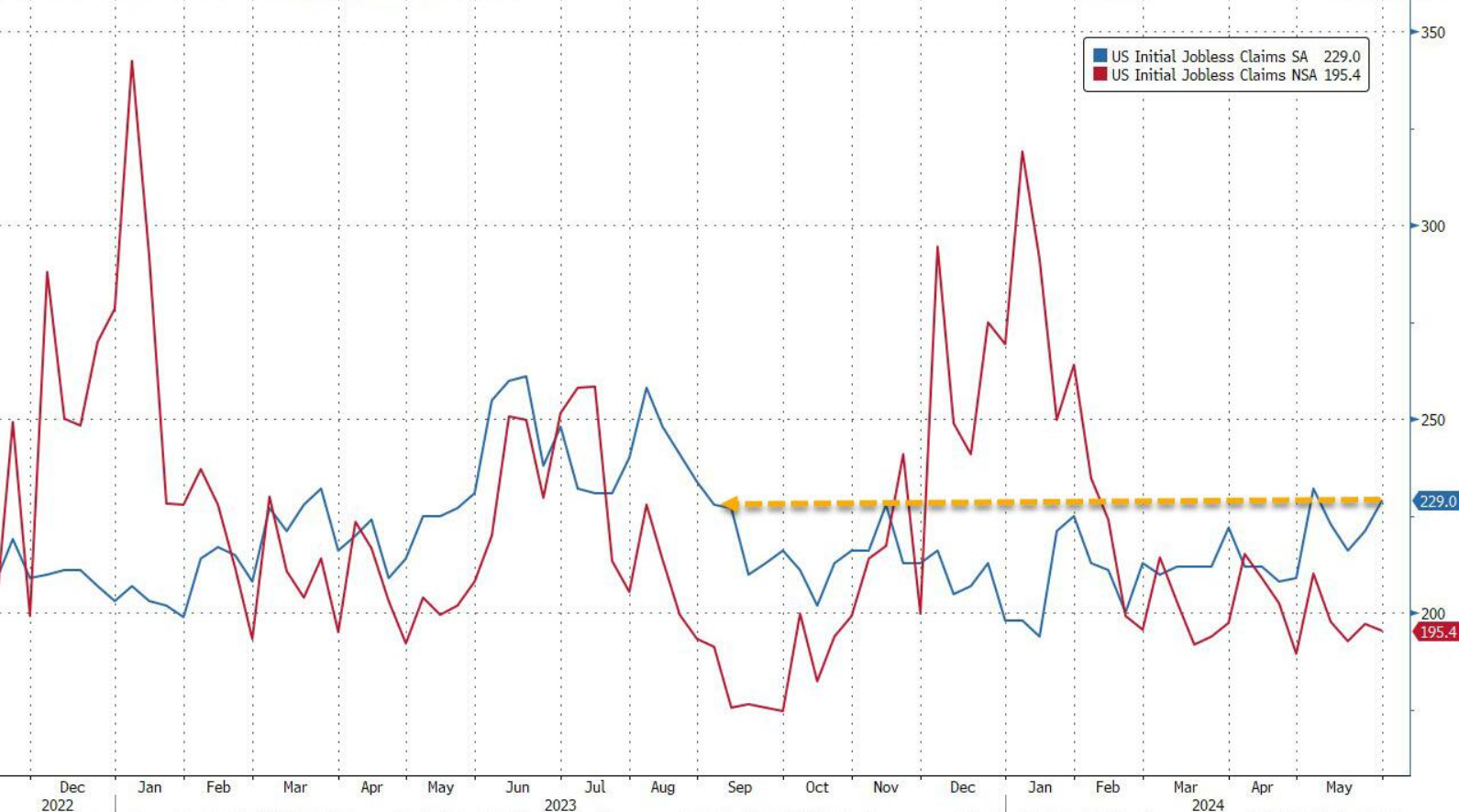

REIVINDICAÇÕES SEMANAIS: Os dados iniciais de pedidos de seguro-desemprego para a semana que coincide com o período da pesquisa do relatório de empregos viram os pedidos iniciais em 216 mil (contra 212 mil nos dados de empregos de abril), enquanto os pedidos contínuos aumentaram de 1,774 milhão no período de abril para 1,791 milhão no período de abril. Janela comparável de maio. ” As reivindicações iniciais para o período de referência da folha de pagamentos de Maio estiveram globalmente em linha com as de Abril, sugerindo que os números do emprego não-agrícola de Maio deverão permanecer sólidos”, disse a Oxford Economics. ” É provável que o crescimento do emprego se modere ainda mais à medida que o mercado de trabalho se reequilibra, mas esperamos que isso continue através de uma desaceleração nas contratações, e não de uma recuperação notável nas demissões.”

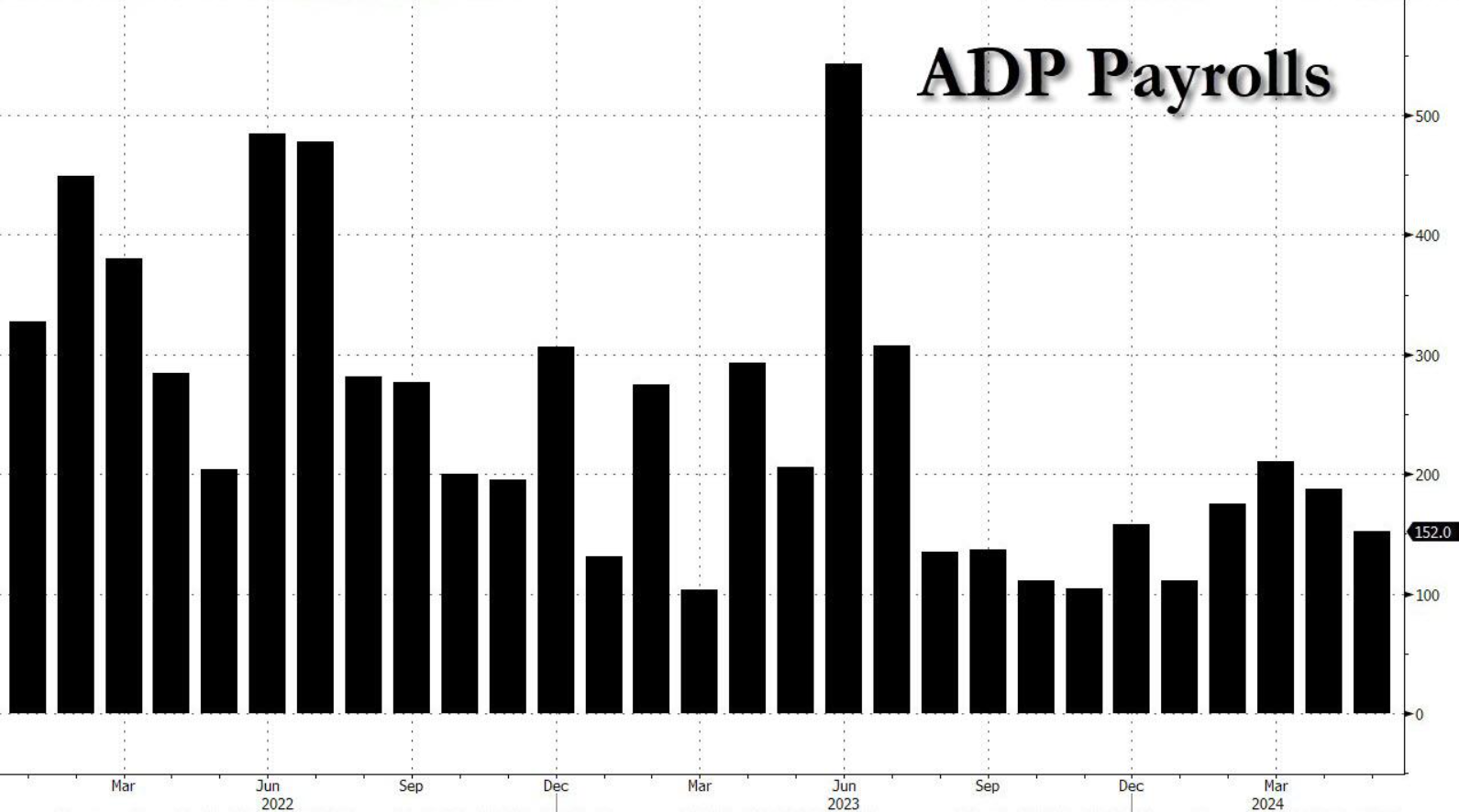

DADOS ADP: O indicador de folhas de pagamento privadas da ADP relatou acréscimos de apenas 152 mil empregos no mês, abaixo das expectativas de 175 mil, com o provedor de serviços de folha de pagamento afirmando que tanto os ganhos de empregos quanto o crescimento salarial estão desacelerando no segundo semestre do ano. “O mercado de trabalho é sólido, mas estamos a monitorizar bolsas notáveis de fraqueza ligadas tanto aos produtores como aos consumidores”, disse o seu economista-chefe. No relatório da ADP, a variação média no salário anual para aqueles que permanecem no emprego permaneceu inalterada em +5,0% A/A, enquanto a medida para quem mudou de emprego diminuiu para 7,8% A/A, de 9,3% em Abril; ADP disse que o crescimento salarial também estava desacelerando no segundo semestre de 2024.

PESQUISAS: Nos dados do PMI de serviços ISM de maio, o subíndice de emprego contraiu pela quinta vez em seis meses, embora a uma taxa mais lenta, registrando 47,1 de 45,9 em abril. A ISM disse que “os desafios de emprego permanecem, atribuídos principalmente às dificuldades no preenchimento de cargos e no controle das despesas trabalhistas”, acrescentando que “a maioria dos entrevistados indica que a inflação e as taxas de juros atuais são um impedimento à melhoria das condições de negócios”. Entretanto, o subíndice de emprego da pesquisa ISM de Manufatura registou 51,1 em Maio, face a 48,6 em Abril, novamente acima da marca de 50 (que separa expansão e contração), após sete meses consecutivos de contração. A ISM disse que muitos entrevistados “continuam a reduzir o número de funcionários por meio de demissões (que representaram 38% da atividade de redução, abaixo dos 50% em abril), desgaste e congelamento de contratações”. Os entrevistados indicaram um aumento nas reduções de pessoal em comparação com abril. “A proporção de aproximadamente 1 para 1 entre comentários de contratação versus redução é consistente com a atividade de novembro de 2023 a março”, disse a ISM.

PESQUISA AOS CONSUMIDORES: No âmbito da avaliação da confiança dos consumidores dos EUA do Conference Board, a avaliação global dos consumidores sobre a situação atual foi reforçada pelo forte mercado de trabalho. “As opiniões sobre as atuais condições do mercado de trabalho melhoraram em Maio, uma vez que menos inquiridos afirmaram que os empregos eram ‘difíceis de conseguir’, o que compensou um ligeiro declínio no número de pessoas que afirmaram que os empregos eram ‘abundantes’. Adiante, o Conference Board disse que menos consumidores esperavam deterioração nas condições futuras de negócios, disponibilidade de emprego e renda.

FED: O Beige Book mais recente do Fed, divulgado no final de maio, observou que o emprego aumentou em um ritmo leve no geral. Continuou dizendo que a maioria dos Distritos notou uma melhor disponibilidade de mão-de-obra, embora algumas escassezes permanecessem em indústrias ou áreas específicas. O relatório afirmou que vários distritos disseram que a rotatividade de funcionários havia diminuído, e os planos de contratação eram geralmente mistos entre os distritos. Enquanto isso, o crescimento salarial permaneceu principalmente moderado, embora alguns Distritos tenham relatado aumentos mais modestos. Vários Distritos relataram que o crescimento salarial estava em médias históricas pré-pandemia ou se normalizando para essas taxas. Falando em meados de maio, o presidente do Fed, Powell, disse que o mercado de trabalho dos EUA estava muito forte, com escassez ainda aparente em muitas indústrias, embora estivesse voltando a um melhor equilíbrio (ele citou os dados do JOLTs, que estão esfriando, a queda na taxa de desistências, pesquisas, bem como o crescimento salarial mais moderado), com o mercado de trabalho agora tão apertado quanto estava pré-pandemia. Embora houvesse um resfriamento gradual no mercado de trabalho, Powell ainda espera que ele permaneça forte enquanto se reequilibra. Powell também disse anteriormente que, se qualquer enfraquecimento inesperado no mercado de trabalho fosse observado (ele enfatizou ‘inesperado’), isso poderia levar a uma resposta de política. Atualmente, as projeções econômicas do Fed (que serão atualizadas na reunião do FOMC de 12 de junho) preveem que a taxa de desemprego subirá para 4,0% este ano, e Powell também sugeriu que alguns décimos na taxa de desemprego provavelmente não qualificariam como “enfraquecimento inesperado”.

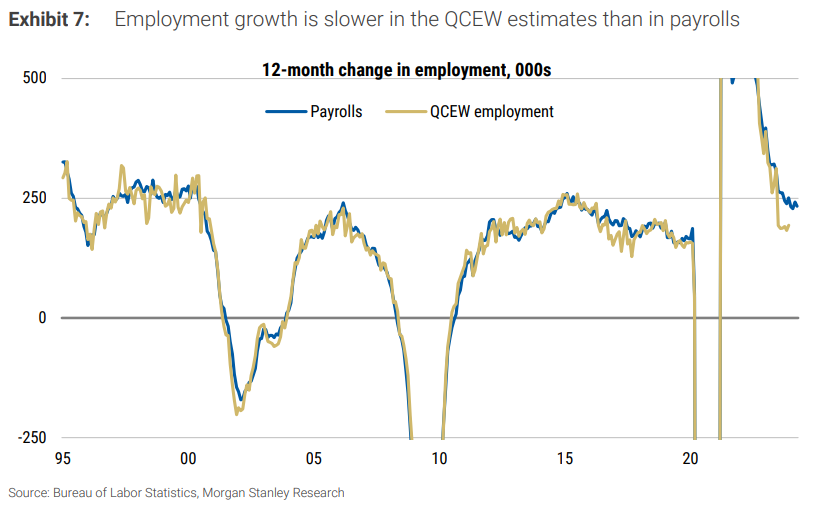

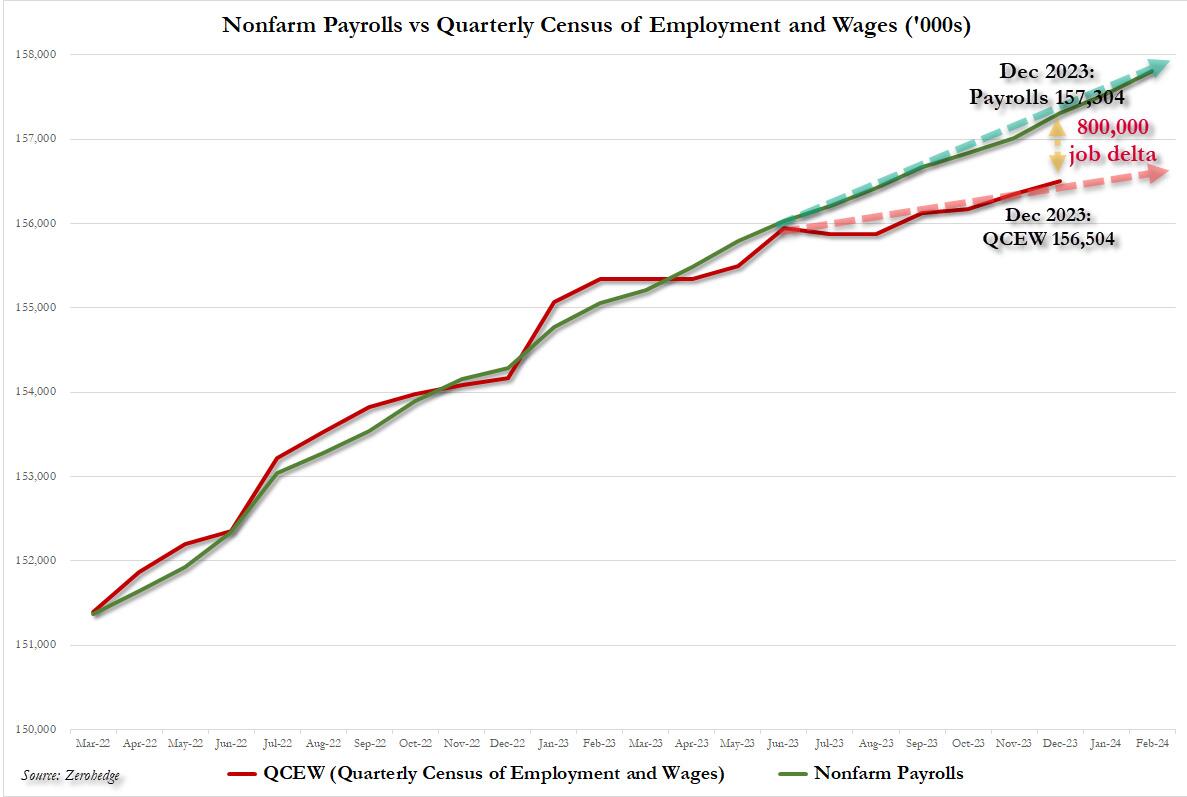

Uma pergunta importante: Os dados de folha de pagamento estão superestimando o crescimento do emprego? Muitos no mercado estão questionando sobre o QCEW (Censo Trimestral de Emprego e Salários) porque, até o 4º trimestre, ele mostra um crescimento do emprego mais lento do que os dados de folha de pagamento, conforme imagem abaixo.

O QCEW mostra um aumento de 194 mil por mês na folha de pagamento nos 12 meses até dezembro, em comparação com 251 mil nas folhas de pagamento. A discrepância é importante: o QCEW é a base das revisões anuais de referência para as folhas de pagamento. O resultado: as folhas de pagamento estão no caminho para serem revisadas para baixo – mas talvez isso não ocorre porque as folhas de pagamento estão superestimadas, mas porque os dados de emprego do QCEW estao subestimados.

O QCEW é uma contagem de emprego baseada em registros administrativos do sistema de seguro-desemprego. Como é baseado em registros de UI, provavelmente deixa de contar aqueles que não estão autorizados a trabalhar. Em contraste, a pesquisa de folha de pagamento solicita que os funcionários sejam contados independentemente do status legal (ou seja, todo o tipo de imigrante ilegal conta como um emprego no NFP).

ARGUMENTANDO POR UM RELATÓRIO MAIS FRACO DO QUE O ESPERADO

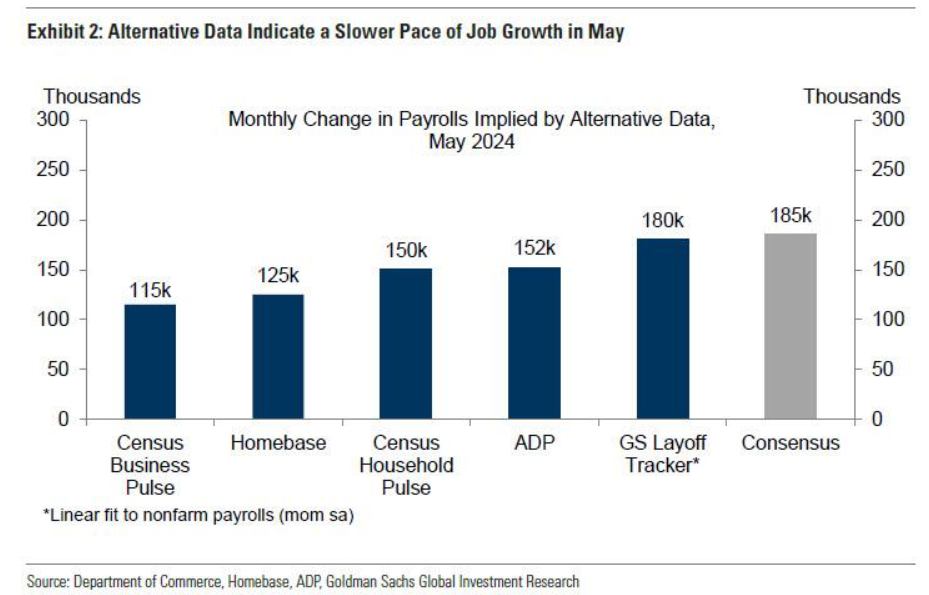

- Bid Data. Medidas alternativas de crescimento do emprego indicam um ritmo de crescimento do emprego sólido, mas lento, em maio, com um ritmo médio de +150 mil nos cinco indicadores que o Goldman acompanha. Isto está um pouco abaixo da mediana de +192 mil destas medidas em abril

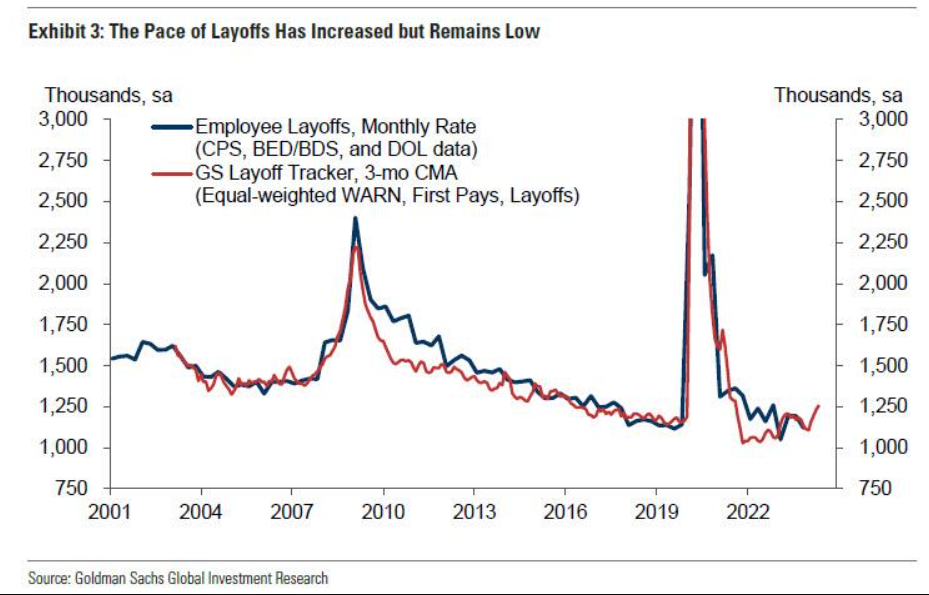

- Demissões. A atividade de demissões aumentou a partir de níveis baixos em maio, com o rastreador de demissões da GS subindo 0,1 milhão para 1,3 milhão. Os pedidos iniciais de seguro-desemprego aumentaram para uma média de 218 mil no mês de folha de pagamento de maio, em comparação com 215 mil em abril, mas permaneceram abaixo da média de 223 mil em 2023. A taxa de demissões do JOLTS permaneceu inalterada em 1,0% em abril. As demissões anunciadas pela Challenger, Gray & Christmas diminuíram 3 mil em maio, para 58 mil (SA pela GS), em comparação com 54 mil, em média, na segunda metade de 2023. Dito isto, o período de demissões sazonalmente elevadas no início do ano agora está para trás, o que implica que o ritmo das demissões será um determinante menos importante dos ganhos líquidos de empregos em maio.

- Restrições na oferta de trabalho. Quando o mercado de trabalho está apertado, o crescimento do emprego ajustado sazonalmente muitas vezes desacelera de forma desproporcional na primavera, quando os fatores sazonais esperam mais contratações do que é realista com menos trabalhadores disponíveis. Esse efeito é particularmente pronunciado em maio, com ganhos médios de folha de pagamento cerca de 90 mil abaixo da média do ano inteiro. A chegada da força de trabalho jovem no verão tende a aliviar essas restrições em junho e julho, consistente com um impacto máximo na desaceleração do crescimento do emprego no relatório de maio.

ARGUMENTANDO POR UM RELATÓRIO MAIS FORTE DO QUE O ESPERADO

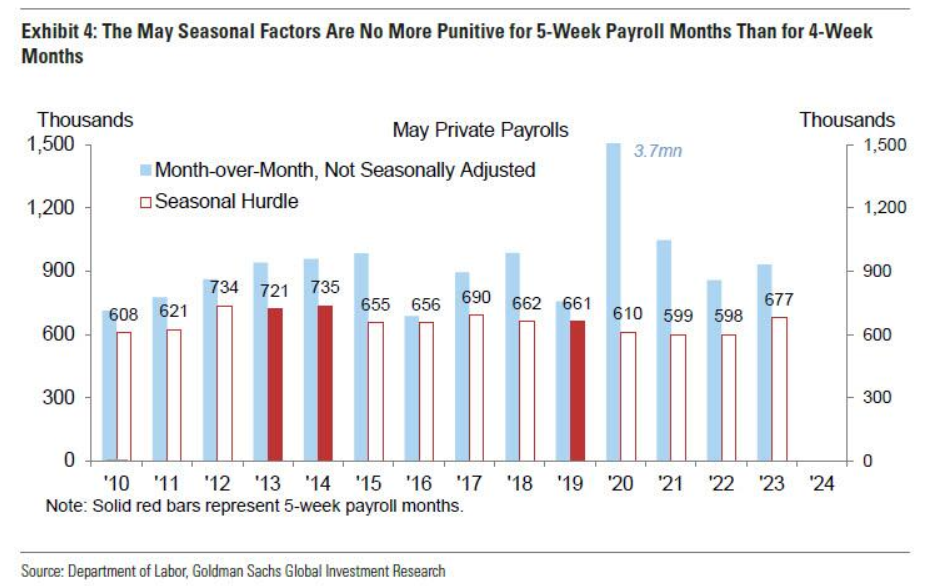

- Um mês de folha de pagamento de maio mais longo do que o normal. O Goldman espera um aumento de 50-80 mil devido ao mês de folha de pagamento de maio ser mais longo do que o usual. Os fatores sazonais de maio têm sido aproximadamente inalterados nos últimos anos, com um obstáculo mês a mês de 600-700 mil na última década (folhas de pagamento privadas). Importante notar que os obstáculos para meses de folha de pagamento de 5 semanas (barras vermelhas sólidas no Gráfico 4) e os obstáculos para meses de folha de pagamento de 4 semanas (barras vermelhas contornadas) são de magnitudes semelhantes. Embora os fatores sazonais, em princípio, ajustem para esses efeitos, parece que eles podem ter sido distorcidos por uma leitura fraca de folhas de pagamento em maio de 2019, que também teve 5 semanas.

FATORES NEUTROS

- Disponibilidade de emprego. As vagas de emprego JOLTS diminuíram 0,3 milhões para 8,1 milhões em abril, e as medidas online apresentaram tendência de queda em relação aos níveis elevados. Embora a procura de trabalho tenha caído significativamente ao longo do último ano, continua elevada em 1 milhão em relação a 2019 e representa um fator positivo para o crescimento do emprego, na nossa opinião. O diferencial laboral do Conference Board – a diferença entre a percentagem de inquiridos que afirmam que os empregos são abundantes e aqueles que afirmam que os empregos são difíceis de conseguir – aumentou 1,1 ponto para +24,0 em maio, mas permanece abaixo do nível médio de +30,4 do primeiro trimestre.

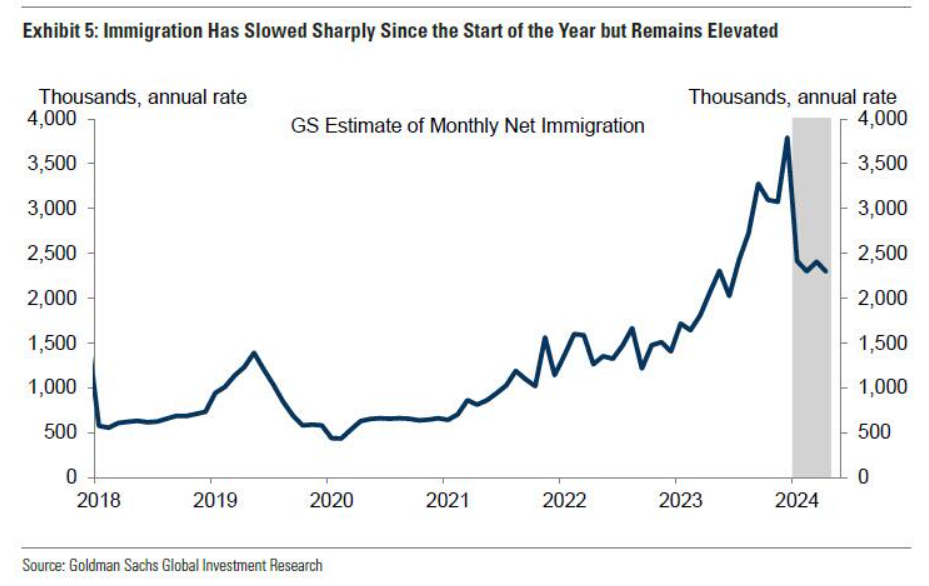

- Imigração. A elevada imigração ilegal impulsionou a oferta de trabalho em cerca de 80 mil por mês no ano passado, em relação ao normal, com o Goldman esperando um vento favorável contínuo, em média 50 mil por mês este ano. Embora o gráfico seguinte mostre que o ritmo da imigração abrandou acentuadamente desde o início do ano, o nível ainda elevado de ofertas de emprego e o aumento da época de contratação na Primavera poderão contribuir para que uma percentagem mais elevada de imigrantes recentes encontre emprego durante período de pesquisa de maio.

- Pesquisas de empregadores. Os componentes de emprego das pesquisas às empresas registaram uma descida em termos líquidos e permaneceram em níveis contracionistas em Maio. O componente de emprego da pesquisa de manufatura diminuiu 0,2 pontos para 48,2, enquanto o componente de emprego da pesquisa de serviços diminuiu 0,4 pontos para 48,0. No entanto, como discutimos aqui recentemente, o sinal dos dados soft tem sido menos úteis – e por vezes enganadores – durante o período pós-pandemia e, portanto, tem menor influência nas nossas previsões sobre as folhas de pagamento.

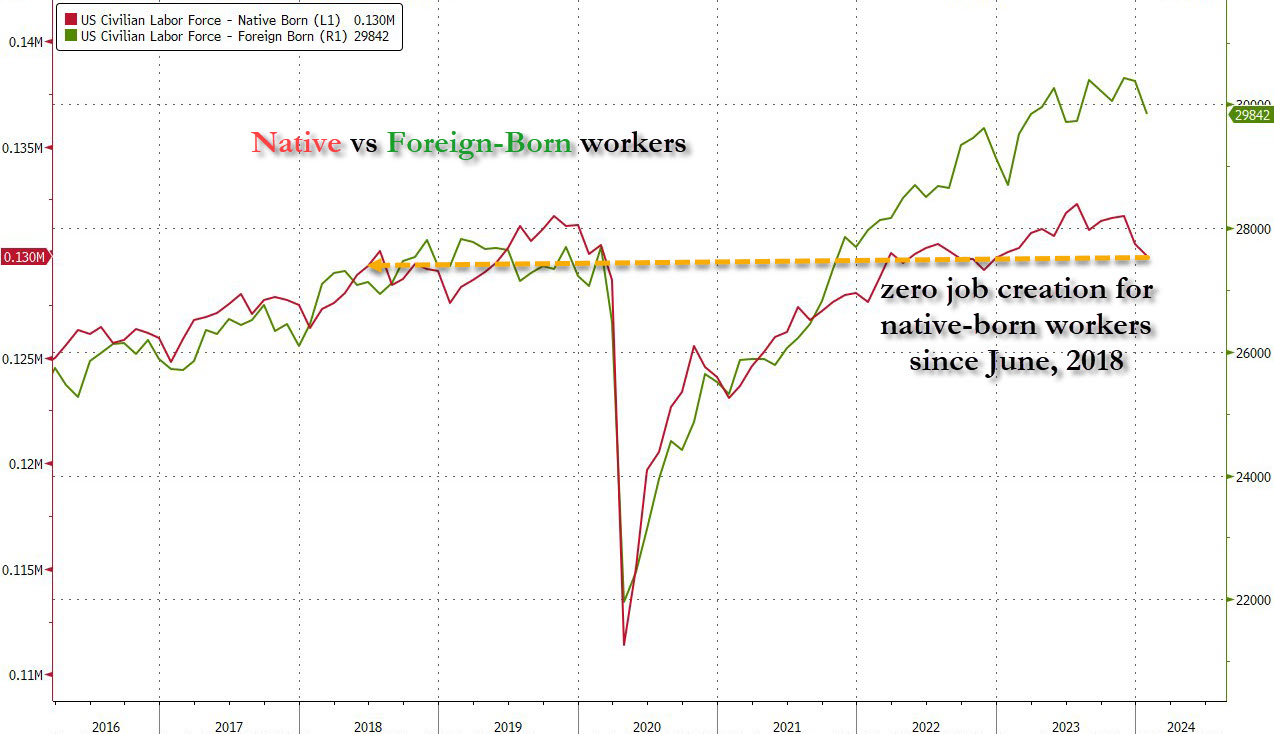

Ainda sobre o tema imigração:

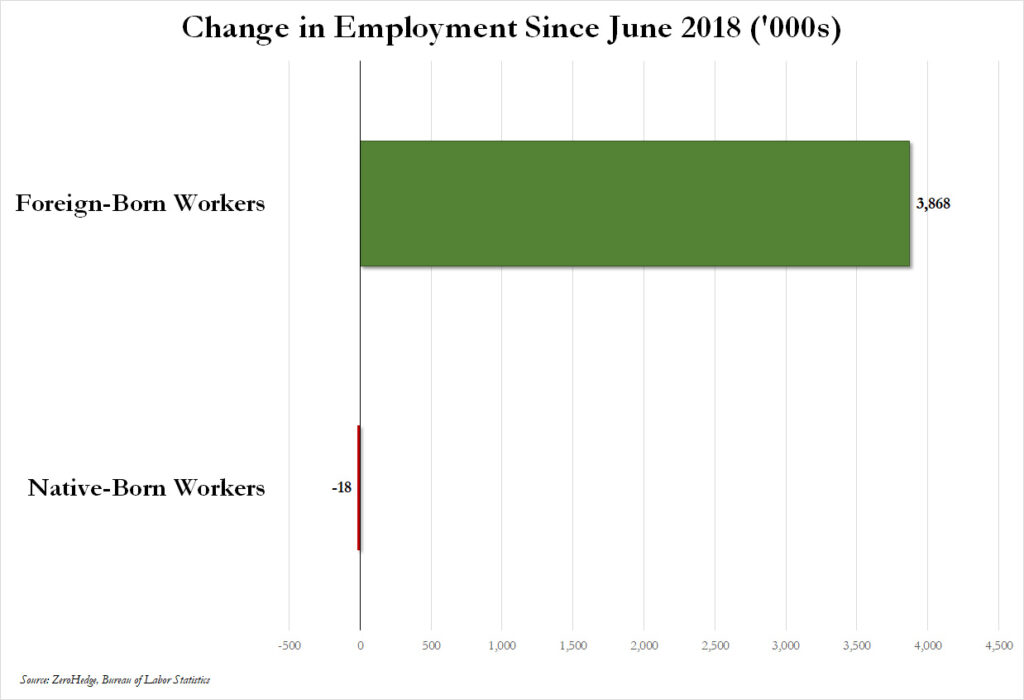

Todos os empregos criados desde 2018 foram de imigrantes:

Desde junho/18 foram criados 3,868 milhões de empregos para imigrantes nos EUA, enquanto para americanos nativos o saldo atual é de -18 mil.

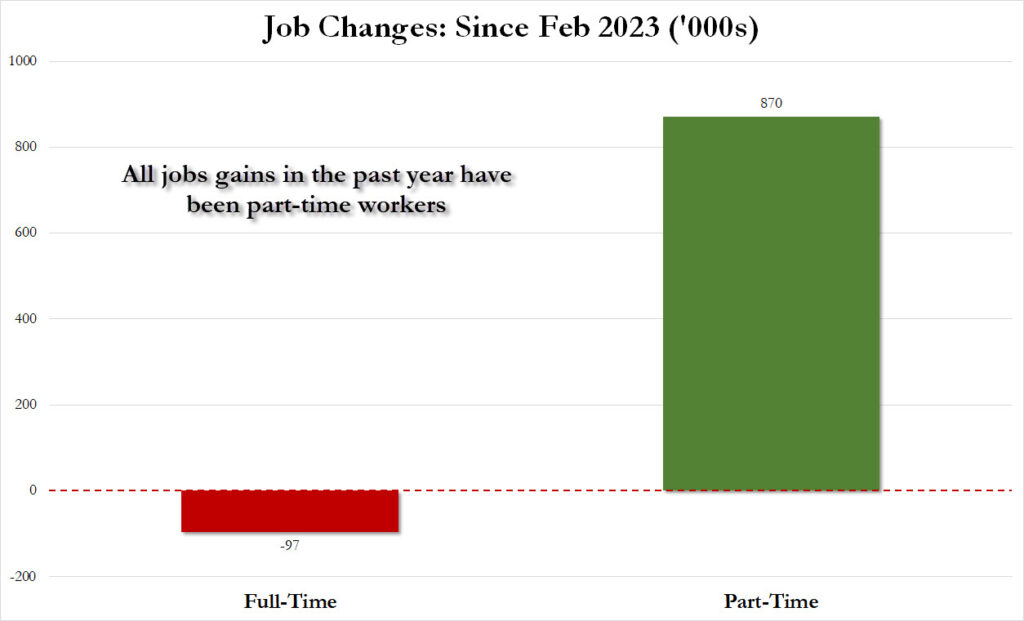

Todos os empregos criados desde fevereiro de 2023 foram de meio período

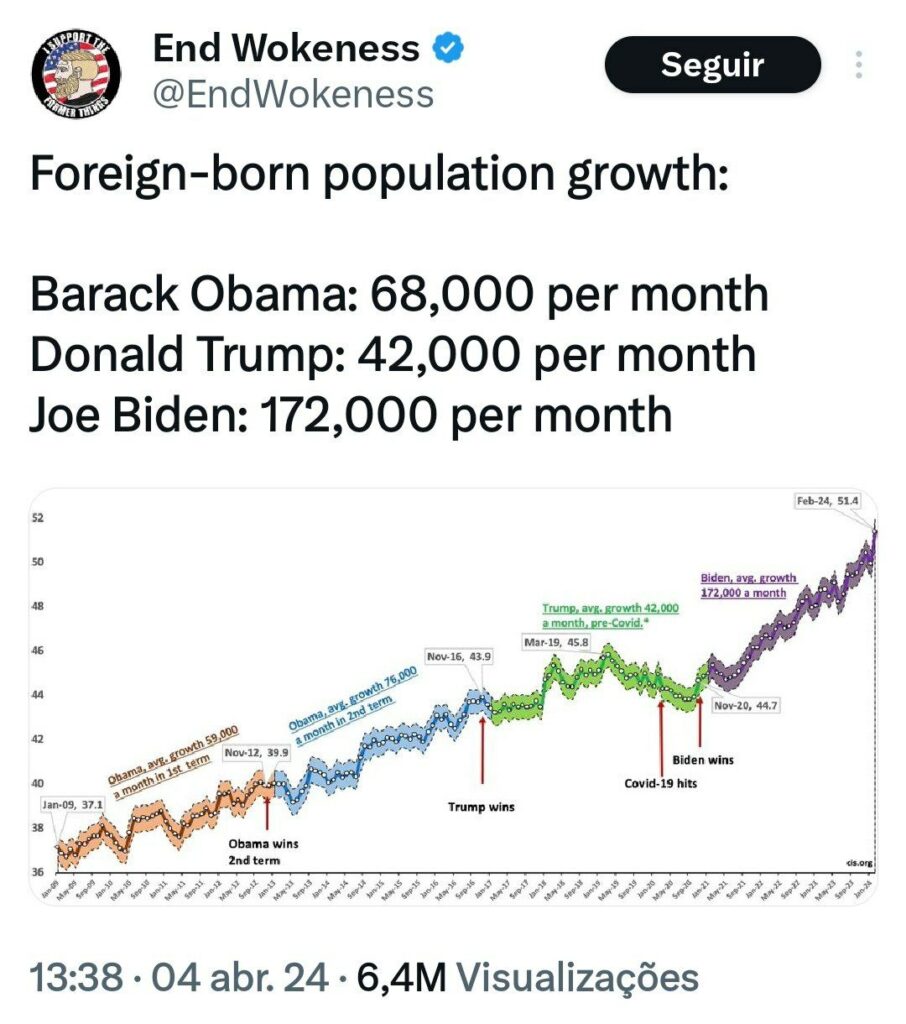

O ritmo de entrada de imigrantes nos EUA quase triplicou, da época do governo Obama e quase quadruplicou, da época do governo Trump. Importação de eleitores pelos democratas que acabam pressionam nas folhas de pagamento, apesar dos empregos serem de baixa qualidade e a grande maioria de meio-período:

Voltando-se para as expectativas do mercado, John Flood, do Goldman, observa que o mercado de opções está precificando um movimento de 80 pontos base para o S&P até o fechamento de hoje.

Respondendo à pergunta que está na boca de todos, nomeadamente se “as más notícias sobre as folhas de pagamento serão boas notícias para o mercado”, o trader do Goldman escreve que, na sua opinião, o cenário impresso continua favorável para as ações (“Tenho zona de Cachinhos Dourados abaixo dos 100, à medida que as ações continuam a torcer por uma desaceleração palatável” ). Isolando a headline princial (sabendo que os outros fatores também são fundamentais, especialmente ganhos por hora trabalhada, as ações não querem ver aceleração aqui), esta é a estrutura que ele está usando para a função de reação da S&P…

- <50k S&P + 50bps

- 50k – 100k S&P +75 – 100bps

- 100k – 150k S&P +100bps

- 150k – 200k S&P +/- 50bps

- 200k – 250k S&P -50bps

- 250k – 300k S&P -75bps

- >300 mil S&P vendem mais de 100bps

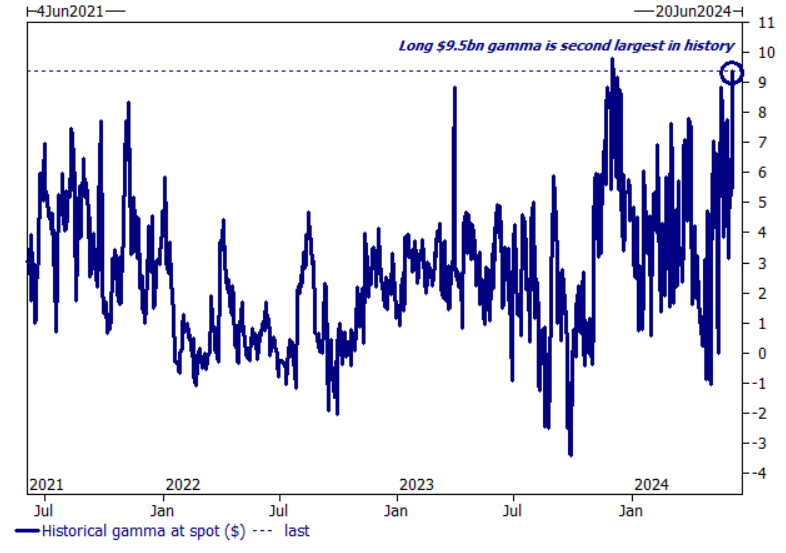

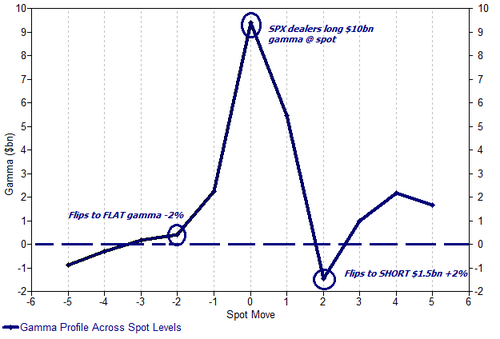

Uma opinião mais sutil vem do trader de derivativos do Goldman, Brian Garrett, que escreveu anteriormente que o NFP de hoje está chegando em um momento em que os market makers do índice S&P estão em próximos do maior nível de gamma positivo da história, mas estão vendidos na extremidade superior.

Garrett também observa que o 5350 é o “strike magnetizado”, com aproximadamente US$ 9,5 bilhões em gamma para negociar a cada 1% de movimento; os dealers têm que vender 35.000 contratos de E-minis em uma alta de 1% e comprar 35.000 E-minis em uma liquidação de 1% (contração de vol).

Portanto, “se” o número for mais fraco do que o esperado (Goldman espera 160 mil versus o consenso mediano pede 180 mil) e enfiar a agulha “sem recessão”, há uma chance de spx atingir novos máximos. Por outro lado, “se” o S&P atingir novos máximos, poderá desencadear uma recuperação maior nas “asas” (+2% do nó), à medida que os negociantes passam da venda de spoos para a perseguição de spoos.

Portanto, “se” o número vier mais fraco do que o esperado (Goldman espera 160k contra o consenso mediano de 180k) e evitar uma “recessão”, há uma chance de que o S&P 500 atinja novas máximas. Por outro lado, “se” o S&P romper para novas máximas, isso pode desencadear um rali maior nos “extremos” (+2% node), à medida que os dealers passam de venda de S&P para compra (Max Gamma flip).

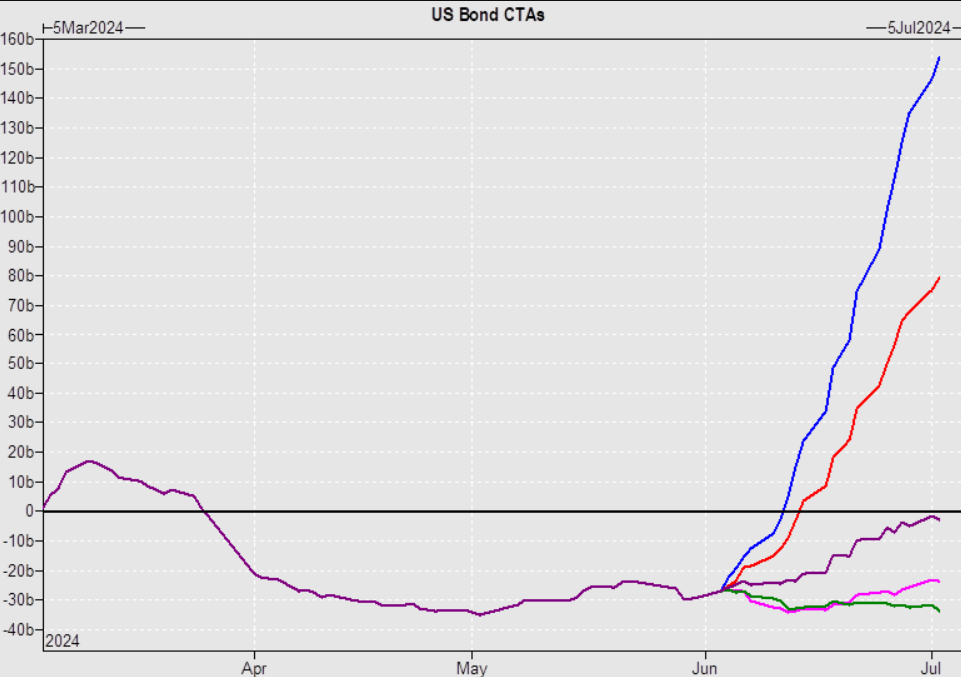

Além disso, de acordo com a mesa MAPS FICC do Goldman, “junho começou com o período de 3 dias mais forte para o duration dos EUA desde o final de janeiro, sugerindo que os participantes do mercado precificaram antecipadamente um resultado mais fraco do que o consenso. No entanto, os rendimentos podem ter mais espaço para subir em um resultado abaixo do consenso, considerando (1) a função de reação de Powell no FOMC de maio, (2) a narrativa mais ampla em torno dos dados de emprego, (3) o posicionamento/CTAs e (4) um cenário macro mais favorável após a OPEC.”

A implicação aqui é que uma nova queda nos rendimentos será favorável para ativos de risco, e pode levar a uma alta auto-reforçada à medida que os CTAs cobrem suas posições vendidas em títulos.

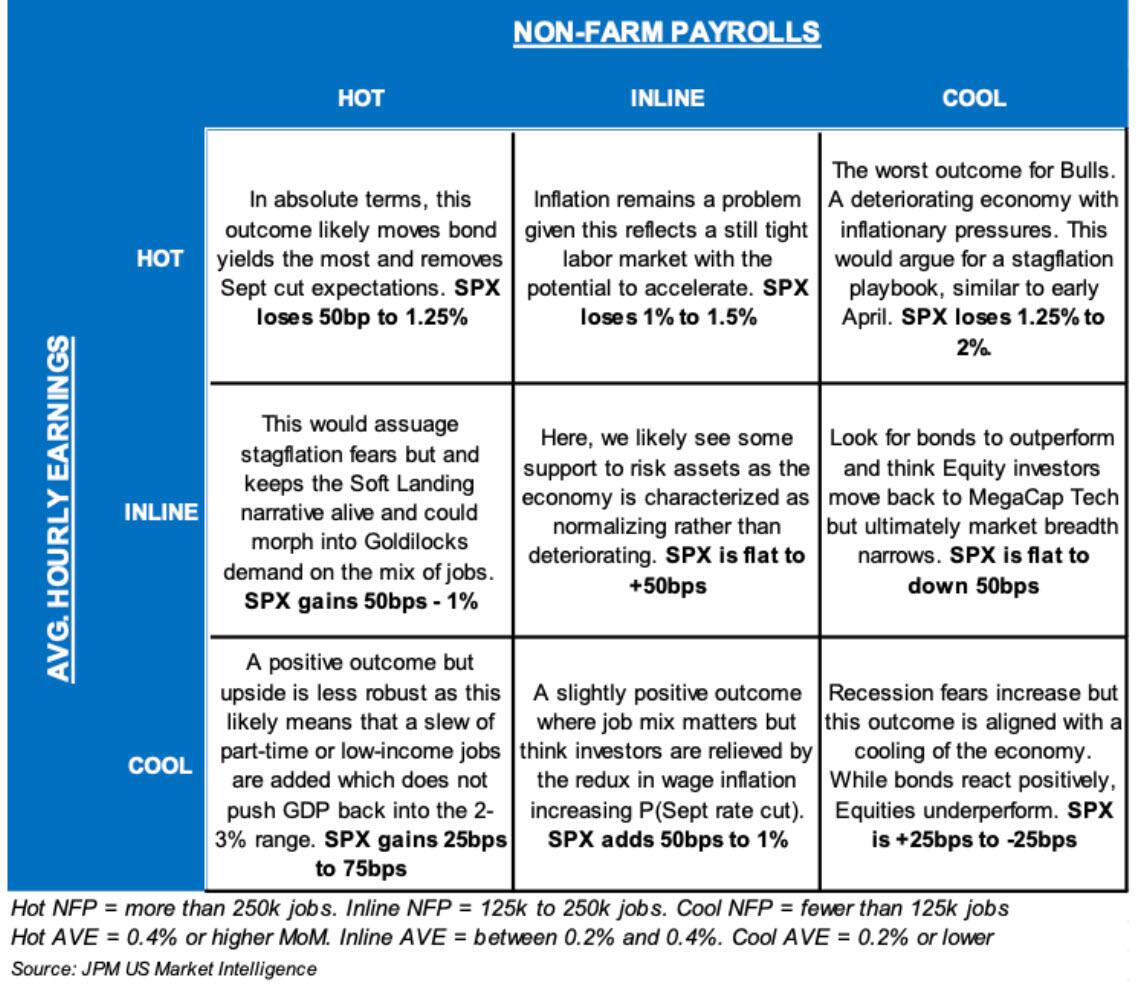

Finalmente, voltando-se para esse “outro” banco, o seu economista-chefe, Michael Feroli, está ainda mais pessimista que o Goldman, e espera que apenas sejam criados 150 mil empregos, abaixo da estimativa de Street de 180 mil. Para o rendimento médio por hora, ele vê uma impressão mensal de 0,3%, em linha com Street. Quanto à mesa de negociação do JPM, aqui está a análise do cenário para os números de amanhã:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}