À medida que nos aproximamos da divulgação do relatório de Non-farm Payrolls (NFP) dos EUA, analistas e investidores estão atentos aos sinais fornecidos pelos indicadores econômicos recentes para tentar mapear o caminho mais provável do FED em direção ao início dos cortes nas taxas de juros.

A taxa de crescimento da folha de pagamento deverá esfriar em março e ficar abaixo das médias recentes. Os indicadores do mercado de trabalho foram mistos no mês: ADP surpreendeu positivamente, houve um pequeno aumento nos pedidos iniciais de seguro-desemprego e nos pedidos contínuos; os inquéritos às empresas registaram uma melhoria nas condições de emprego em Março, embora ainda permaneçam em contração; Os dados da JOLTs estavam em linha com as expectativas e mostram um mercado de trabalho ainda robusto, mesmo que o número de demissões tenha diminuído. Mais especificamente, o presidente Powell disse recentemente que “seria necessária uma deterioração inesperada no mercado de trabalho para que a Fed considerasse cortes nas taxas mais cedo” e esse não é um cenário que ele vê atualmente; por outro lado, Powell também sugeriu que o crescimento do emprego mais forte do que o esperado não era necessariamente algo que pudesse alimentar a inflação, dado o crescimento da oferta de trabalho (leia-se: o aumento contínuo da imigração ilegal). Dito isto, com Biden recebendo cada vez mais resistência da esquerda radical, como Elizabeth Warren, para reduzir as taxas, não ficaria nem um pouco surpresos se o BLS finalmente recebesse um tapinha no ombro e obtivéssemos uma impressão “choque” abaixo de 100K hoje.

EXPECTATIVAS:

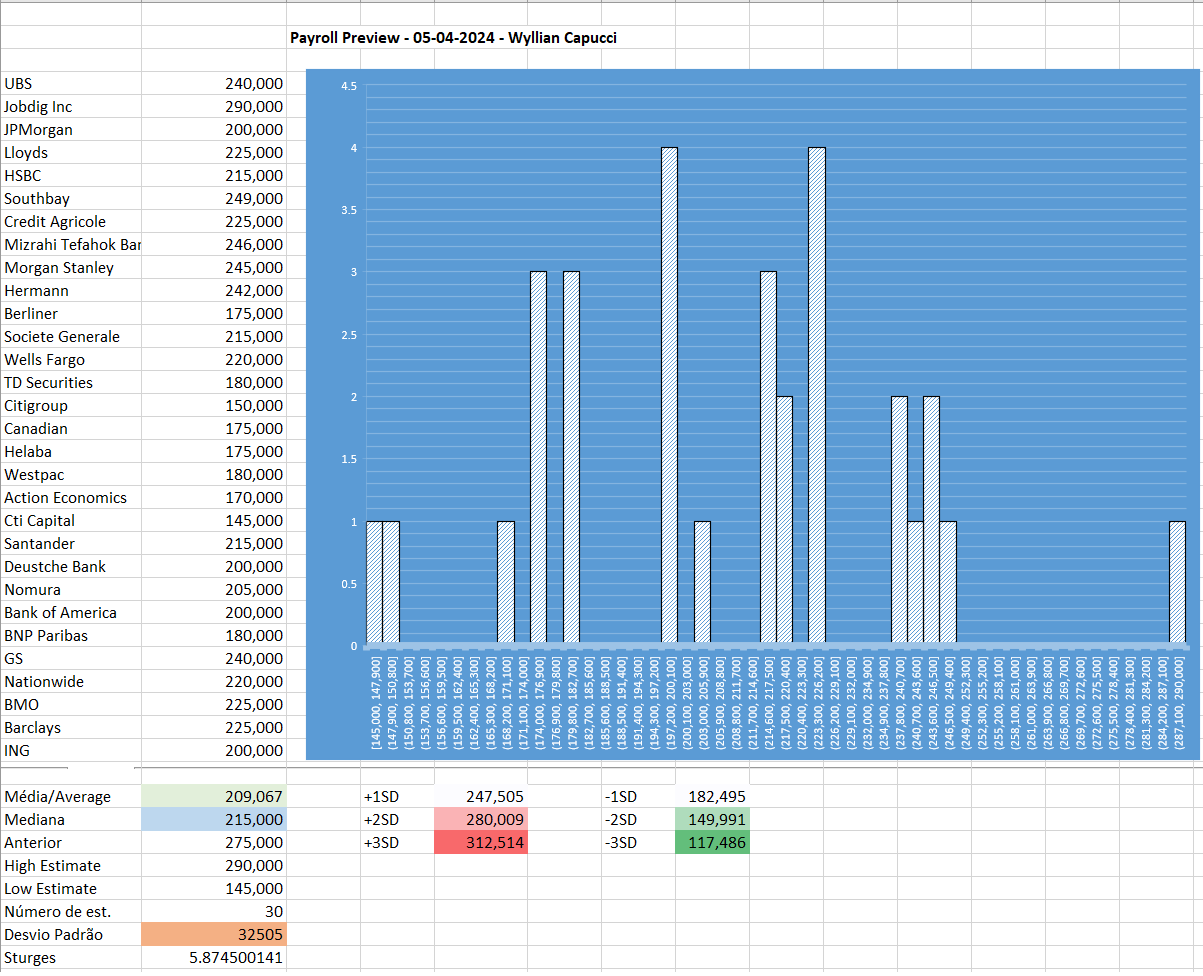

- O consenso de Wall Street é que 214 mil folhas de pagamento não agrícolas sejam adicionadas à economia dos EUA em Março, contra 275 mil ganhos em Fevereiro, com o intervalo de previsões entre 150-250 mil. Se o consenso estiver correto, isso também implicaria uma leitura inferior às médias recentes (média de 3 meses 265k, média de 6 meses 231k, média de 12 meses 229k).

- As expectativas de Wall Street variam de uma máxima de 290 mil/250 mil na Jobdig e Wrightson ICAP, a uma mínima de 145 mil e 150 mil na Cti Capital e SMBC Nikko. Muitos estão cientes das potenciais revisões em baixa dos dados dos meses anteriores, após uma revisão considerável em baixa em Fevereiro.

- Como um aparte, o departamento de pesquisa do Goldman estima que as folhas de pagamento não-agrícolas aumentaram em 215 mil em março – idêntico ao consenso – ” refletindo um impulso contínuo da imigração acima do normal, à medida que os novos ingressantes na força de trabalho são selecionados para posições abertas. As medidas de Big Data também indicam geralmente um ritmo sólido ou forte de ganhos de emprego, e nosso rastreador de demissões indica que o ritmo de demissões permanece baixo. No entanto, assumimos uma desaceleração do ganho de folha de pagamento de fevereiro de +275 mil porque acreditamos que uma oscilação favorável no clima impulsionou esse relatório tanto como 75 mil. “

- De acordo com o trader do Goldman, John Flood, “sussurros recentes fazem com que as ruas se preparem para uma impressão potencialmente mais quente do que o esperado, com manchetes de até 275 mil sendo lançadas “.

- A taxa de desemprego deverá permanecer inalterada em 3,9% (intervalo: 3,7-3,9%); note que a projeção mediana do Fed é que o desemprego termine este ano em 4,0%. O Goldman estima que a taxa de desemprego caiu um décimo, para 3,8%, porque embora o desemprego estrangeiro tenha aumentado quase 250 mil nos últimos três meses, o banco assume que “muitos dos novos entrantes encontraram emprego durante o mês de março da folha de pagamento”.

- Para a taxa de participação na força de trabalho, o consenso espera um aumento modesto de 0,1% para 62,6%.

- Espera-se que os rendimentos médios por hora acelerem M/M para 0,3% em março, de 0,1% anteriormente (intervalo: 0,2-0,4%), enquanto a taxa anual de rendimentos médios por hora deverá diminuir para 4,1% A/A de 4,3% (intervalo : 3,9-4,2%). O Goldman estima que o rendimento médio por hora aumentou 0,25%, o que reduziria a taxa anual em três décimos, para 4,0%, refletindo a diminuição das pressões salariais, mas um aumento de cerca de 5 pontos base devido aos efeitos do calendário.

PROXIES DO MERCADO DE TRABALHO:

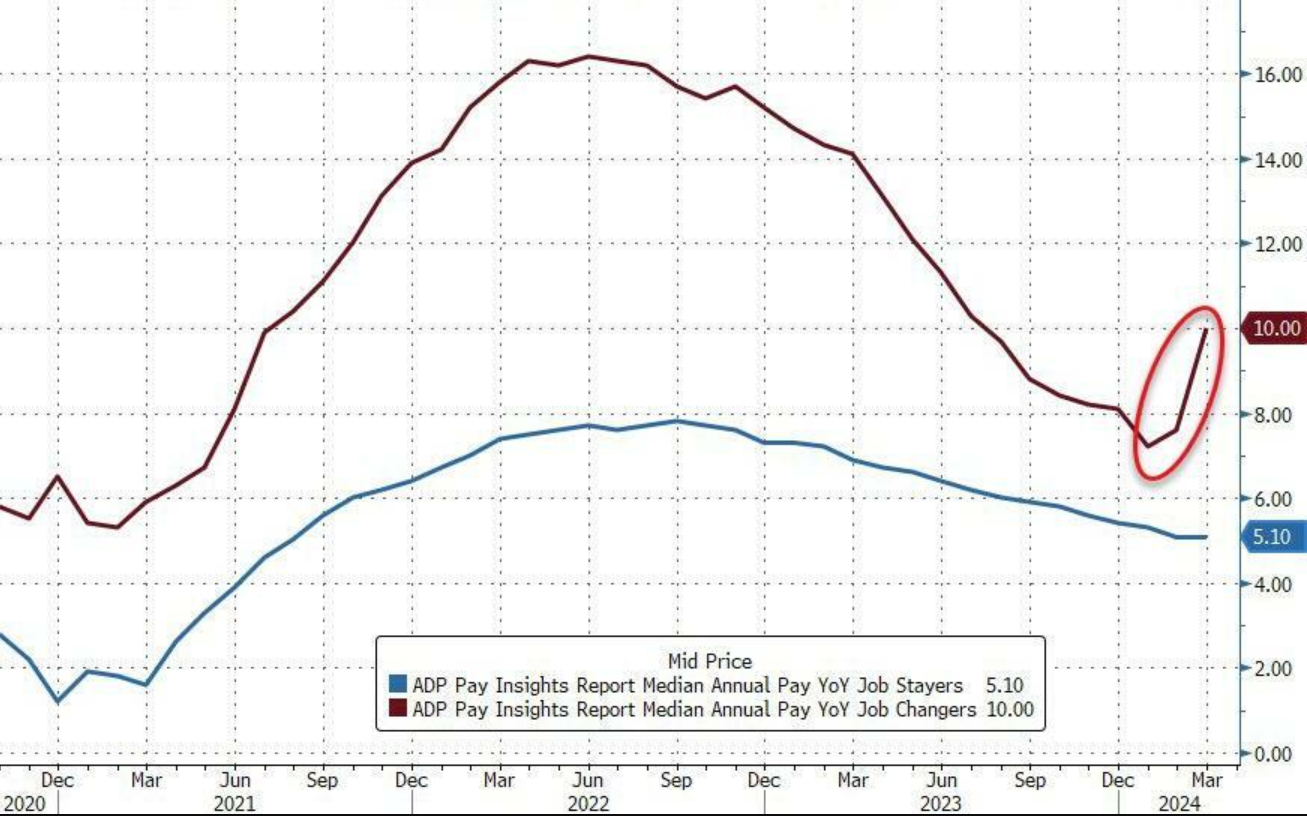

O relatório Nacional de Emprego da ADP para março foi mais quente do que o esperado com o anterior revisado para cima, enquanto a variação média no salário anual para os que permanecem no emprego permaneceu inalterada em 5,1 %, mas para os que mudam de emprego, subiu de 7,6% para 10%.

Os pedidos iniciais de subsídio de desemprego para o período que coincide com a semana do inquérito do NFP foram de 212 mil, acima dos 200 mil na janela do inquérito de Fevereiro; as reivindicações contínuas aumentaram de 1,805 milhão para 1,819 milhão, no entanto, os dados do Challenger e do WARN mostraram demissões muito maiores, sugerindo uma “intervenção” do governo mais uma vez.

Os dados do PMI industrial do ISM viram a componente de emprego subir de 45,9 para 47,4, ainda indicando um abrandamento no emprego, mas não tão rápido como visto em Fevereiro; o índice de emprego PMI de serviços ISM foi semelhante, subindo de 48,0 para 48,5. Os dados do JOLT (observe que são dados de fevereiro, embora devamos obter os dados das folhas de pagamento de março). Os dados do JOLTS de fevereiro ficaram em linha com as expectativas, enquanto a taxa de desistências permaneceu inalterada; foi dito que os dados mostram um mercado de trabalho que ainda é bastante saudável, o que, segundo alguns, permitiria ao Fed adoptar uma abordagem paciente à política.

ARGUMENTANDO POR UM RELATÓRIO MAIS FORTE DO QUE O ESPERADO:

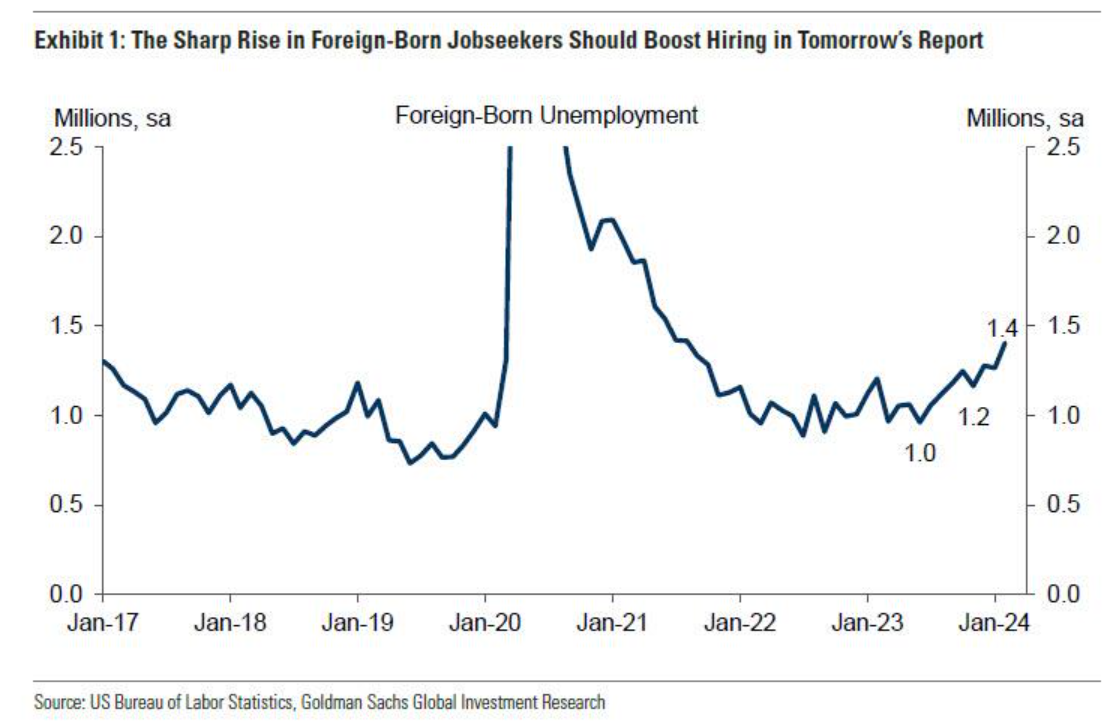

Estrangeiros Ilegais: Há dois meses perguntamos como não é o maior tema de discussão política que a imigração ilegal recorde seja a maior fonte de “empregos” nos EUA nos últimos 6 anos. Bem, aos poucos, está se tornando o maior tema de discussão política e, como escreve o Goldman em sua prévia de empregos, a imigração ilegal será o maior impulsionador para um relatório de empregos mais forte do que o esperado . De acordo com o banco, a imigração (ilegal) elevada “aumentou a oferta de trabalho em cerca de 80 mil por mês no ano passado, em relação ao normal, e esperamos um vento favorável contínuo com uma média de 50 mil por mês este ano.” Goldman espera um impulso ainda maior para Março, em particular “devido a um afluxo de candidatos a emprego nascidos no estrangeiro que não tinham encontrado emprego até Fevereiro (241 mil novos trabalhadores desempregados desde Novembro)”. Dado o nível ainda elevado de ofertas de emprego e o aumento da época de contratações da Primavera, Goldman assume que muitos destes ingressantes na força de trabalho encontraram emprego durante o período do inquérito de Março. Nesta base, “ a imigração poderia contribuir entre 50 mil e 290 mil dólares para ganhos de emprego no relatório de amanhã, relativamente ao normal”. Em outras palavras, mais um mês em que todos os empregos foram para ilegais!

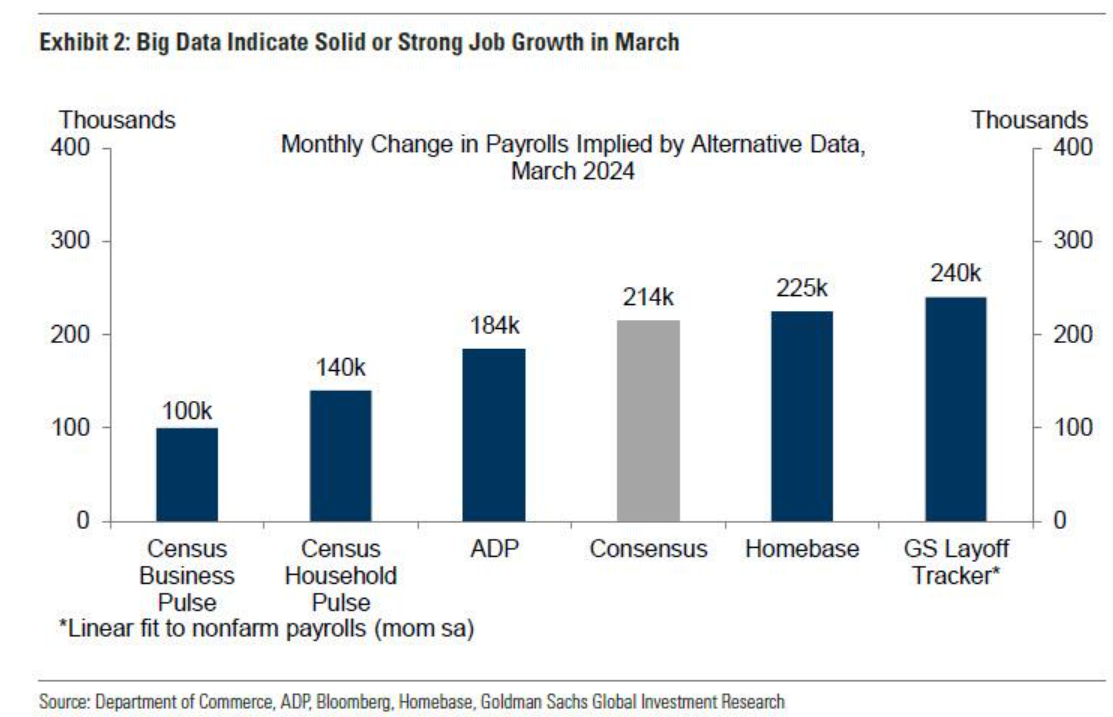

Dados de alta frequência. Os indicadores de emprego de Big Data foram geralmente sólidos ou fortes em março, com um ritmo médio de +184 mil nos cinco indicadores que o Goldman acompanha, acima dos +175 mil em fevereiro. O banco também dá mais peso do que o habitual à ADP este mês, porque as fortes contratações que apresentou nos sectores do lazer, hotelaria e construção – para os quais o painel da ADP tem uma cobertura relativamente boa – são consistentes com o impulso esperado da elevada imigração ilegal. (O ganho de 184 mil no ADP seria consistente com um ganho de 225 mil-275 mil nas folhas de pagamento não-agrícolas, dado o vento favorável adicional neste último proveniente dos sectores da saúde e do governo).

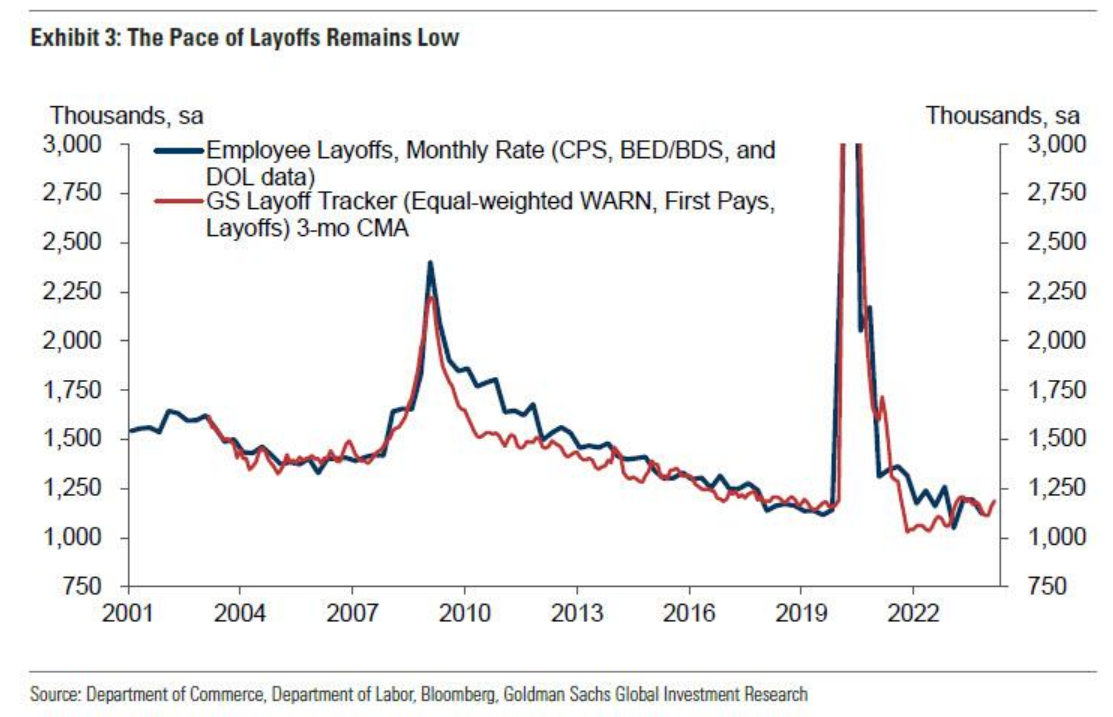

Demissões. A atividade de demissões permaneceu baixa, com o rastreador de demissões GS estável em 1,2 milhão em março – embora acima de 1,0 milhão em dezembro. Dito isto, o período de despedimentos sazonalmente elevados na viragem do ano já ficou para trás, o que implica que o ritmo dos despedimentos será um determinante menos importante dos ganhos líquidos de emprego em Março e no futuro.

- Disponibilidade de emprego . As vagas de emprego JOLTS permaneceram inalteradas em 8,8 milhões em fevereiro, enquanto as medidas online apresentaram tendência de queda a partir de níveis elevados. Embora a procura de trabalho tenha caído significativamente ao longo do último ano, permanece elevada em 1-2 milhões em relação a 2019 e representa um factor positivo para o crescimento do emprego. Além disso, o diferencial laboral do Conference Board – a diferença entre a percentagem de entrevistados que dizem que os empregos são abundantes e aqueles que dizem que os empregos são difíceis de conseguir – aumentou 2,1 pontos, para +32,2 em março.

- Pedidos de desemprego . Os pedidos iniciais de seguro-desemprego caíram para uma média de 212 mil no mês da folha de pagamento de março, de 214 mil em fevereiro e 225 mil em média em 2023. A taxa de demissão JOLTS aumentou 0,1 pp para 1,1% em fevereiro. Por outro lado, as demissões anunciadas relatadas por Challenger, Gray & Christmas foram de 76 mil em março, em comparação com 54 mil em média no segundo semestre de 2023, indicando que os dados do governo estão “errados”.

ARGUMENTANDO POR UM RELATÓRIO MAIS FRACO DO QUE O ESPERADO

- Pesquisas de empregadores . As componentes de emprego dos inquéritos às empresas melhoraram em termos líquidos, mas em geral permaneceram em níveis contraccionistas em Março. A componente de emprego do nosso monitor de inquérito à indústria transformadora aumentou 1,2 pontos, para 49,4, enquanto a componente de emprego do nosso monitor de inquérito aos serviços diminuiu 0,5 pontos, para 49,1. Ambos os rastreadores permanecem abaixo dos níveis médios de 2018-2019 de 55,3 e 56,6, respectivamente.

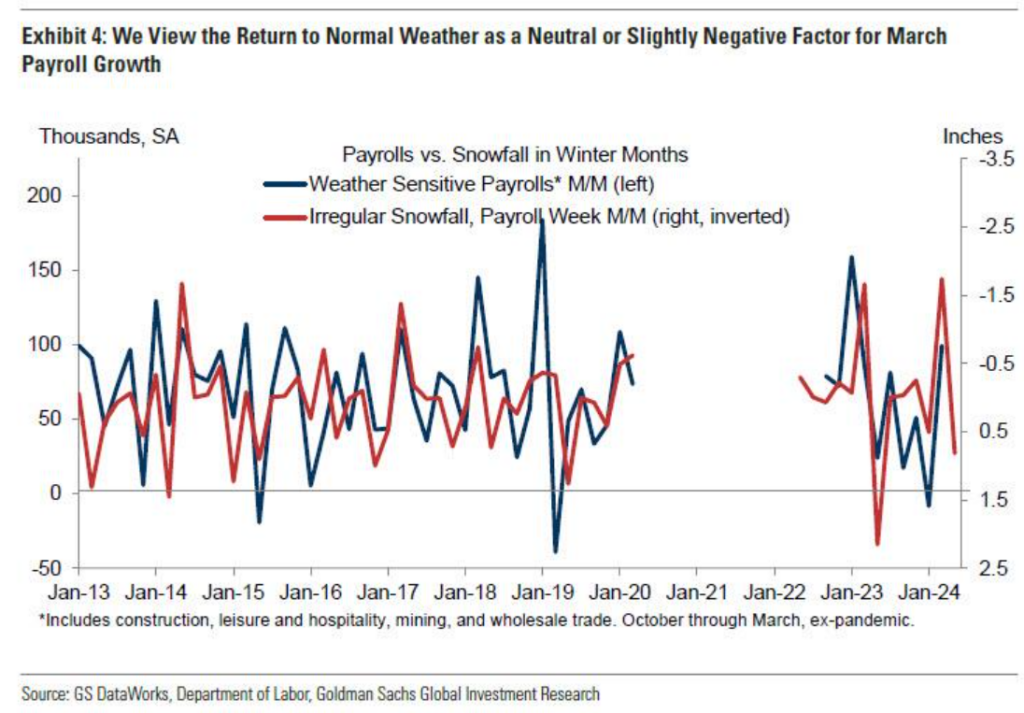

- Fatores neutros/mistos : Clima. Um Janeiro frio e com neve e um Fevereiro quente e seco provavelmente reduziram o crescimento do emprego no primeiro mês e impulsionaram-no no último, ambos em cerca de 75 mil. Com o fim do inverno e o clima em março semelhante ou um pouco melhor que o normal, é improvável que o clima seja um fator importante no relatório de amanhã. Na margem, as condições meteorológicas poderão pesar sobre os ganhos de emprego em Março, na medida em que impulsionaram as folhas de pagamento ajustadas sazonalmente em termos líquidos durante o Inverno.

IMPLICAÇÕES NA POLÍTICA MONETÁRIA:

O Presidente Powell disse que um enfraquecimento drástico no mercado de trabalho seria uma razão para o Fed reduzir potencialmente as taxas mais cedo, mas também observou que um mercado de trabalho forte também não seria uma razão para adiar os cortes nas taxas, uma vez que seria ser devido à oferta de imigrantes ilegais. Com o mercado de trabalho a manter-se forte, parece menos provável que uma crise laboral seja iminente, pelo que é pouco provável que a Fed atue mais cedo do que o esperado, com os analistas e os mercados a aguardarem, em grande parte, o primeiro corte em Junho. Vários oradores da Fed desde o FOMC de Março levantaram preocupações sobre os riscos de agir demasiado cedo, incluindo Bostic, Daly, Mester e Waller. Powell, no entanto, observou que os riscos são mais equilibrados e que a Fed está preparada para manter as taxas nos níveis actuais durante mais tempo, se necessário, mas também que a redução da contenção demasiado cedo poderá resultar numa inversão do progresso da inflação. Mester, da Fed, descartou explicitamente um corte nas taxas em Maio, mas recusou-se a descartar uma medida em Junho, enquanto o agressivo Bostic vê apenas um corte nas taxas este ano (no quarto trimestre). Se os dados do NFP forem notavelmente mais fracos, poderá ver-se um aumento das expectativas pacíficas, e vice-versa, para uma impressão quente. No entanto, os analistas observam que a afirmação de Powell de que um mercado de trabalho forte não é uma razão para adiar os cortes nas taxas pode limitar o impacto no lado mais agressivo. No entanto, se o emprego forte estiver a reflectir-se numa inflação mais elevada, então é algo pelo qual a Fed poderá adiar os cortes nas taxas, com muitos a sublinharem que precisam de ver mais evidências antes de estarem confiantes de que a inflação está a regressar ao objectivo, especialmente depois do calor relatórios de inflação vistos em 2024 até agora.

REAÇÃO DO MERCADO:

De acordo com o trader do Goldman, John Flood, a zona de “Cachinhos Dourados” (Playbook Goldilocks) do NFP é de 150 mil – 200 mil, o que irá simultaneamente manter as preocupações de crescimento sob controle e limitar as taxas. O mercado reagirá à combinação da headline, ganhos por hora trabalhada, taxa de desemprego e taxa de participação, etc., mas claramente uma leitura quente deixará os investidores em ações desconfortáveis. Eliminando as manchetes (conhecendo que os outros fatores também são fundamentais), aqui está a estrutura que Goldman está usando para a função de reação do S&P.

- <100k S&P vende pelo menos 50bps

- 100k – 150k S&P +/- 25bps

- 150k – 200k S&P +50 – 75bps

- 200k – 250k S&P +25 – 50bps

- 250k – 300k S&P +/- 25bps

- >300k S&P também vende pelo menos 50bps

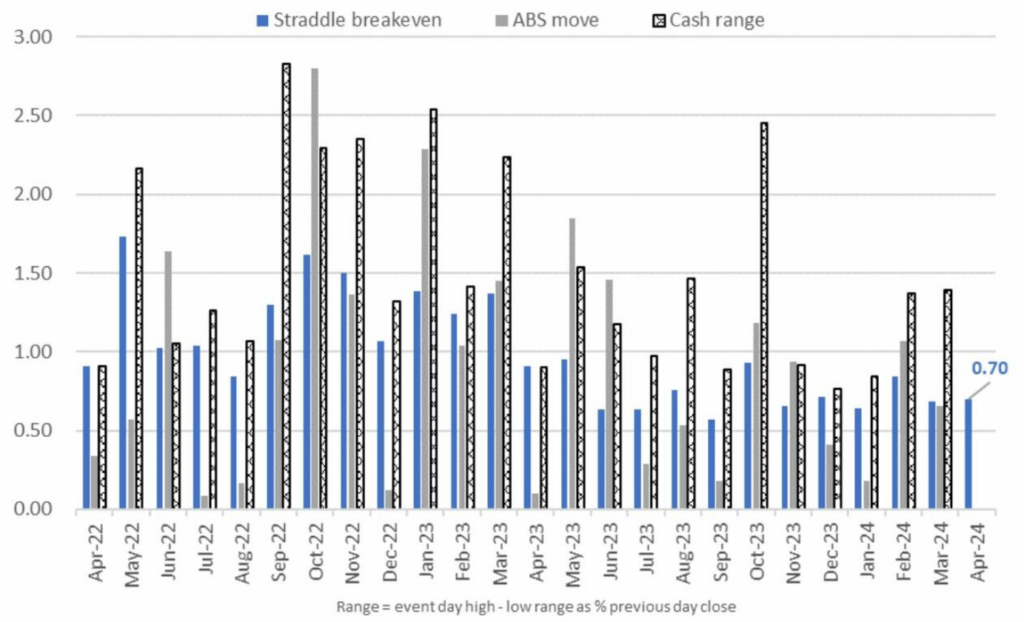

O mercado de opções está atualmente precificando um movimento modesto de 70 pontos base para o S&P até sexta-feira.

Finalmente, de acordo com a equipa Market Intel do JPM, o NFP de amanhã pode acabar por não ser um evento, uma vez que Powell afirmou que um mercado de trabalho forte, ou mesmo em fortalecimento, não seria motivo para adiar os cortes. No entanto, uma parte do mercado parece estar a expressar a opinião de que Powell fará um pivô hawkish: e uma vez que um mercado de trabalho apertado/inflação salarial são os principais impulsionadores da inflação subjacente pegajosa, ” uma impressão acima do esperado poderia levar a um maior nervosismo em torno da inflação”. níveis numa altura em que os preços das matérias-primas estão a subir e podem não atingir um limite máximo de preços até ao terceiro trimestre.” O impacto poderá ser semelhante ao que o mercado testemunhou em 2023 e nas segundas e terças-feiras, onde os rendimentos mais elevados das obrigações provocam a descida das ações. A impressão anterior de ganhos médios por hora em relação ao ano anterior foi de 4,3% e talvez precisemos chegar a 3 – 3,5% para que o Fed se sinta confortável em cortar taxas.

A impressão em linha empurrará para o CPI o ônus de determinar os vetores para ações e títulos do Tesouro. Dada a reavaliação da curva de rendimentos, isto pode ter diminuído o risco do IPC. Ao mesmo tempo, o JPM observa que os comentários dos Flash PMIs apontam para outro aumento da inflação que poderá aparecer logo na impressão da próxima semana.