Nos últimos meses, temos visto diversas revisões sazonais no relatório de empregos do BLS, devido ao método de ajuste sazonal (X-13ARIMA-SEATS) utilizado e com certeza uma influência política pesada dos democratas pelas eleições, resultando em números de empregos fortes e mostrando um mercado de trabalho robusto. Pelo menos nos dados do BLS. Outros indicadores de emprego alternativos apresentam um quadro diferente, como é o caso do próprio relatório Household.

Nos relatórios mensais do Non-farm Payroll, observa-se frequentemente uma alta proporção de empregos de meio período e posições ocupadas por imigrantes. Esses elementos, muitas vezes interpretados como indicativos de uma economia vigorosa, merecem um olhar mais crítico.

O aumento de empregos de meio período pode ser visto tanto como uma flexibilização do mercado de trabalho, oferecendo mais opções para trabalhadores que não desejam ou não podem se comprometer com horários integrais, quanto como um sinal de que empregos estáveis e bem remunerados estão se tornando mais escassos, forçando os trabalhadores a aceitarem condições menos favoráveis.

Além disso, a presença significativa de imigrantes nas estatísticas de emprego reflete as tendências globais de mobilidade laboral e destaca questões importantes sobre as políticas de imigração e integração econômica. Esses dados não apenas indicam a contribuição dos imigrantes para a economia, mas também as complexidades associadas à gestão de uma força de trabalho diversificada.

Por fim, ao analisar esses relatórios, é crucial considerar as revisões dos meses anteriores, que frequentemente ajustam os números inicialmente reportados. Essas revisões sugerem uma volatilidade que deve ser levada em conta, podendo alterar significativamente a percepção inicial dos dados e influenciando tanto a política monetária quanto as projeções frente as expectativas do mercado.

Em resumo, enquanto os dados do Payroll continua sendo um dos melhores drivers de se operar, ele também deve ser interpretado com cautela e compreendidos dentro de um contexto mais amplo que considere todos os fatores econômicos e sociais envolvidos.

PREVIEW

A taxa de crescimento da folha de pagamento deverá desacelerar em abril, enquanto os salários também deverão diminuir e a taxa de desemprego deverá permanecer inalterada. Os indicadores do mercado de trabalho sugerem um arrefecimento no crescimento das folhas de pagamento: os pedidos iniciais semanais de subsídio de desemprego permaneceram inalterados em comparação com a semana de inquérito comparável em Março, embora os pedidos contínuos tenham aumentado; o emprego na indústria transformadora tem estado em contração há sete meses consecutivos, de acordo com o ISM, enquanto a série PMI da S&P Global revela fraqueza nas condições de emprego no setor dos serviços.

Dito isto, o indicador das folhas de pagamento da ADP revelou uma surpresa positiva em Abril, embora os analistas continuem céticos quanto ao seu poder preditivo para o relatório oficial das folhas de pagamento não-agrícolas. Seria necessária uma fraqueza significativa e inesperada no mercado de trabalho para levar os responsáveis do Fed a ficarem preocupados, mas um missing na headline e o arrefecimento das pressões salariais poderiam encorajar as apostas na redução das taxas, segundo os analistas.

EXPECTATIVAS:

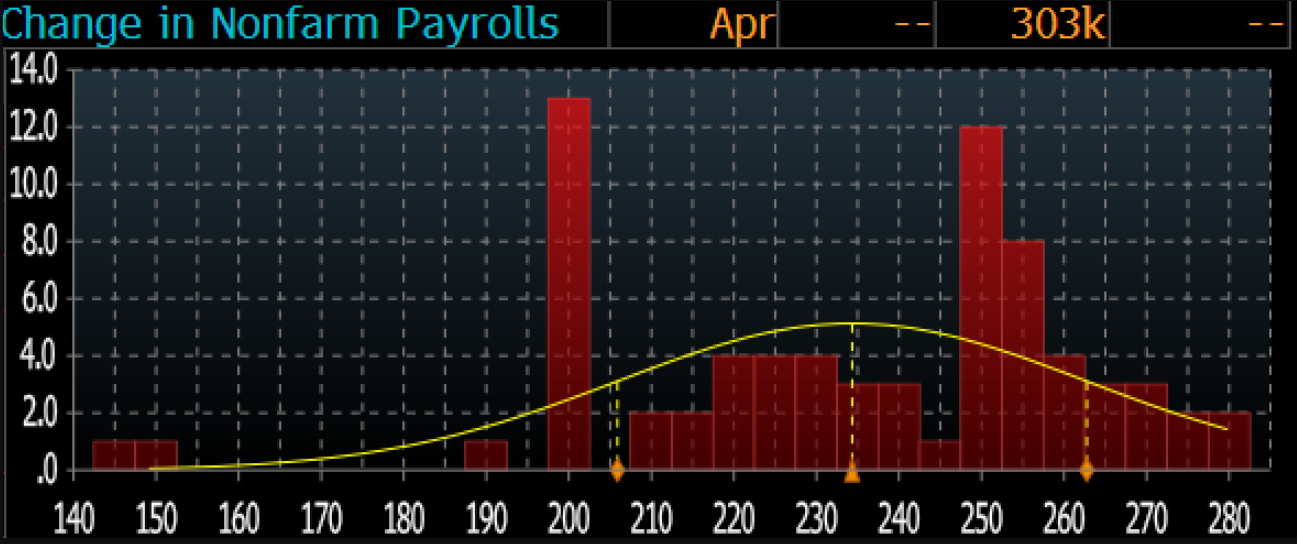

- O consenso prevê que 240 mil folhas de pagamento não agrícolas sejam adicionadas à economia dos EUA em abril (anteriormente 303 mil; versus média de 3 meses de 276 mil, média de 6 meses de 244 mil e média de 12 meses de 244 mil), embora a distribuição seja estranhamente bimodal, com picos em 200 mil e 255k.

- No seu preview, o Goldman estima que as folhas de pagamento não-agrícolas aumentaram 275 mil em Abril, um pouco acima do consenso de +241 mil, mas em linha com o ritmo médio de três meses de +276 mil.

- A taxa de desemprego deverá manter-se em 3,8% (anteriormente 3,8%).

- Os rendimentos médios deverão aumentar +0,3% M/M, correspondendo à taxa observada em março, embora a taxa anual deva diminuir para 4,0% A/A, de 4,1% anteriores.

DRIVERS : Espera-se que o abrandamento do crescimento global das folhas de pagamento seja impulsionado pelo enfraquecimento do apoio relacionado com as condições meteorológicas, bem como por uma maior flexibilização da procura de trabalho, de acordo com a Capital Economics. Ele observa que o primeiro trimestre foi forte, com a taxa de acréscimos nas folhas de pagamento em três meses atingindo o maior nível em 12 meses, mas é improvável que a aceleração seja sustentada, especialmente porque todos os empregos nos últimos meses foram para trabalhadores de meio período e imigrantes . “As folhas de pagamento provavelmente foram impulsionadas pelo clima excepcionalmente ameno do inverno, que continuou em março”, disse CapEco, “os três setores que consideramos mais sensíveis ao clima, construção, comércio varejista e serviços de alojamento e alimentação, representaram metade da aceleração de 64.000 no ganho médio geral de três meses, apesar do impacto no emprego em alojamento e serviços de alimentação em janeiro devido às fortes tempestades.”

PROXIES DO MERCADO DE TRABALHO: Os pedidos de desemprego pouco mudaram; para a semana que coincide com o período da pesquisa do BLS, os pedidos iniciais de seguro-desemprego foram de 212 mil, inalterados em relação à semana que coincidiu com os dados de empregos de março, enquanto os pedidos contínuos foram de 1,781 milhão, abaixo dos 1,81 milhão do relatório de março. A medida de emprego nacional da ADP sinalizou que 192 mil empregos foram criados em abril, acima dos 175,0 mil esperados; a variação média da remuneração anual tanto para os que permaneceram no emprego como para os que mudaram de emprego diminuiu (de 5,1% para 5,0%, e de 10,0% para 9,3%, respectivamente). A ADP disse que as contratações foram generalizadas no mês, e apenas o setor de informação – telecomunicações, mídia e tecnologia da informação – apresentou fraqueza. NOTA: Os analistas continuam céticos de que a série de dados seja um preditor útil para o relatório do NFP; A Pantheon Macroeconomics, uma crítica de longa data, disse que o modelo do ADP tinha uma boa série de previsões no final de 2023, “mas o seu desempenho este ano foi lamentável, subestimando a primeira estimativa do número oficial por uma ampla margem”. O modelo da Pantheon, baseado nos dados de empregos da Homebase, sugere que as folhas de pagamento privadas aumentaram apenas 120 mil em Abril, o que a consultora diz ser corroborado pela fraqueza das componentes de emprego/contratação dos inquéritos NFIB e S&P Global PMI.

INQUÉRITOS ÀS EMPRESAS: O subíndice de Emprego na Indústria do ISM melhorou para 48,6 em Abril (acima dos 47,4), mas permanece abaixo dos 50, indicando que o emprego está a contrair-se no setor (pelo sétimo mês consecutivo). O ISM observa que muitos entrevistados continuam a reduzir o número de funcionários através de demissões (que representaram 50% da atividade de redução, abaixo dos 76% em março), desgaste e congelamento de contratações, enquanto os entrevistados indicaram uma desaceleração dos esforços de redução de pessoal. O relatório ISM Services deverá ser publicado após a divulgação dos dados de emprego de Abril, mas a série S&P Global PMI sugere fraqueza no emprego nos serviços. “Os sinais de fraqueza da procura impactaram os planos de contratação nas empresas nos EUA no início do segundo trimestre, com vários inquiridos a indicarem que tinham adiado a reposição de cargos após a saída do pessoal”, afirmou. “Como resultado, o emprego diminuiu pela primeira vez desde junho de 2020, com a redução global no número de trabalhadores centrado nos serviços, onde o emprego diminuiu solidamente e na maior medida desde meados de 2020.”

POLÍTICA DO FED: Uma falha nas manchetes, juntamente com o arrefecimento das métricas salariais, poderia reforçar a probabilidade de o Fed reduzir as taxas este ano. Atualmente, e pós-FOMC, os mercados monetários estão a precificar reduções de taxas de cerca de 35 pontos base este ano (o que equivale a um corte total da taxa a ser descontado, com cerca de 40% de probabilidade de um segundo; as projeções econômicas de março do Fed continuaram a incluir três cortes , embora a retórica agressiva das autoridades desde então tenha diminuído as perspectivas de cortes nas taxas). O presidente do Fed, Powell, disse esta semana que o mercado de trabalho permanece relativamente apertado, mas as condições de oferta e demanda estão mais equilibradas. Afirmou que a forte criação de emprego ao longo do ano passado foi acompanhada por um aumento na oferta de trabalhadores (refletindo aumentos na participação entre indivíduos com idades compreendidas entre os 25 e os 54 anos e um ritmo forte e contínuo de imigração). O Presidente do Fed também observou que o crescimento dos salários nominais diminuiu ao longo do ano passado, enquanto a disparidade entre empregos e trabalhadores diminuiu, embora a procura de trabalho ainda exceda a oferta de trabalhadores disponíveis. Powell disse que o Fed está preparado para responder a um enfraquecimento inesperado no mercado de trabalho, mas observa que a taxa de desemprego está atualmente “baixa” e que “alguns décimos” de aumento na taxa de desemprego não contam como um “enfraquecimento inesperado” que justificaria cortes.

ARGUMENTANDO POR UM RELATÓRIO FORTE DO QUE O ESPERADO :

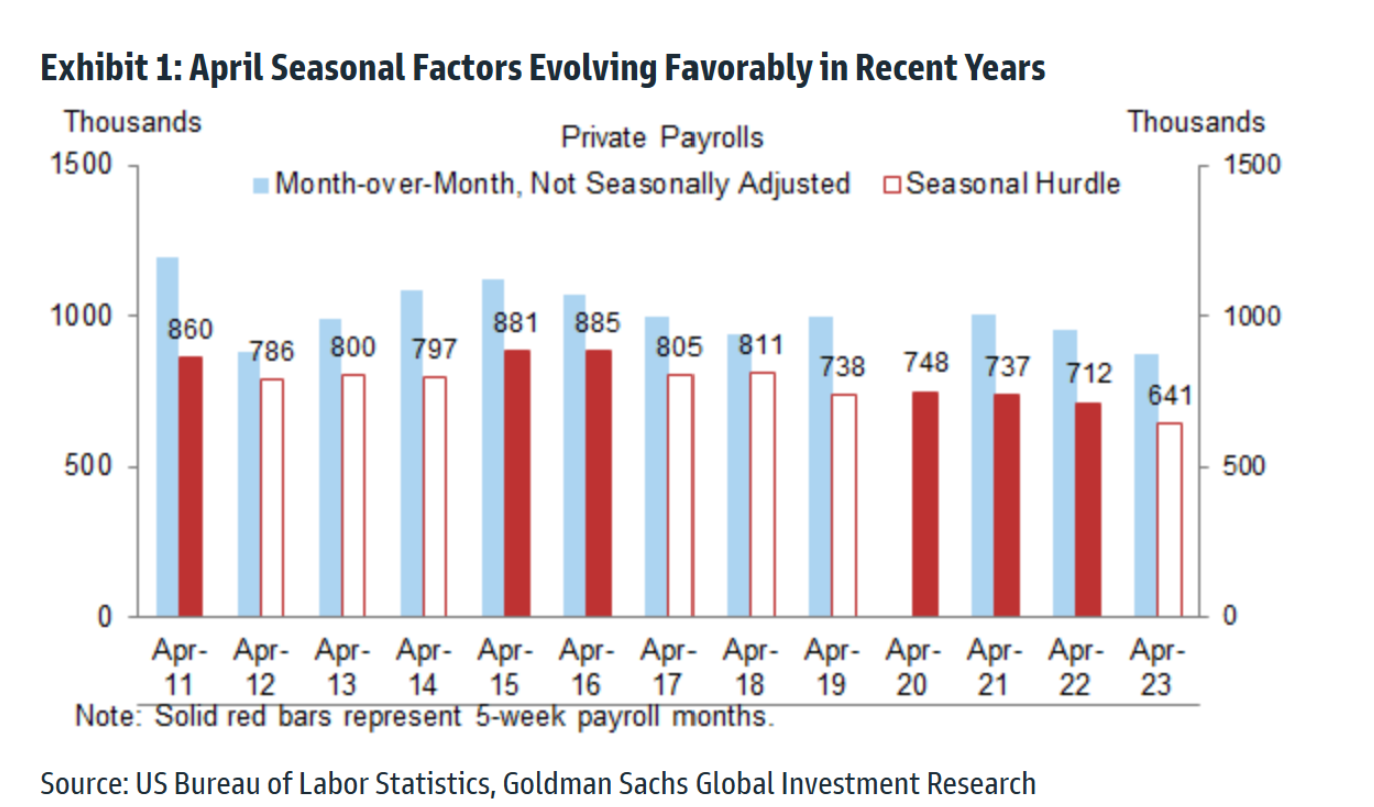

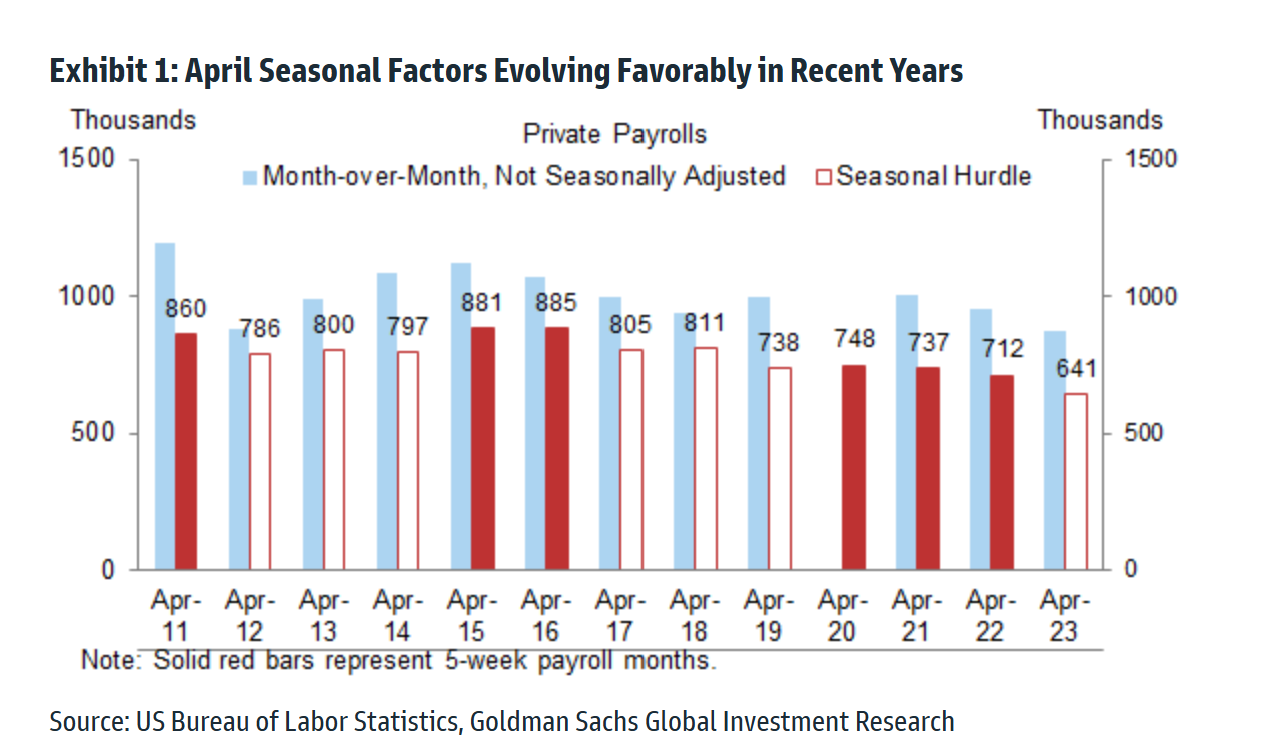

- Evolução dos fatores sazonais. Os fatores sazonais de Abril evoluíram favoravelmente nos últimos anos, com uma barreira mensal de 641 mil em Abril de 2023, em comparação com barreiras de 738-811 mil nos calendários comparáveis de 2017-2019 (folhas de pagamento privadas). Embora Abril tenha se tornado um mês relativamente menos importante para as contratações, os fatores sazonais parecem ter corrigido excessivamente esta tendência. Na rede, o obstáculo sazonal mais baixo pode representar um vento favorável de 50-80 mil para o relatório de hoje.

- Imigração. A imigração elevada impulsionou a oferta de mão de obra em cerca de 80 mil por mês no ano passado, em relação ao normal, e o Goldman espera um vento favorável contínuo com uma média de 50 mil por mês este ano. Dado o nível ainda elevado de ofertas de emprego e o aumento da época de contratação na Primavera, muitos destes indivíduos encontraram emprego durante o período do inquérito de Abril, incluindo nos setores da construção e de lazer.

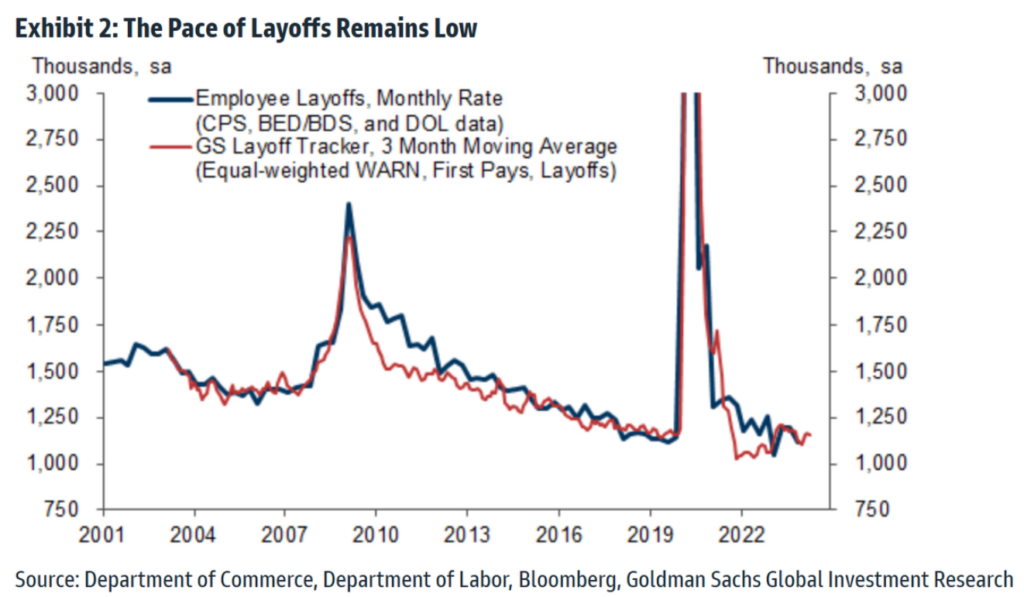

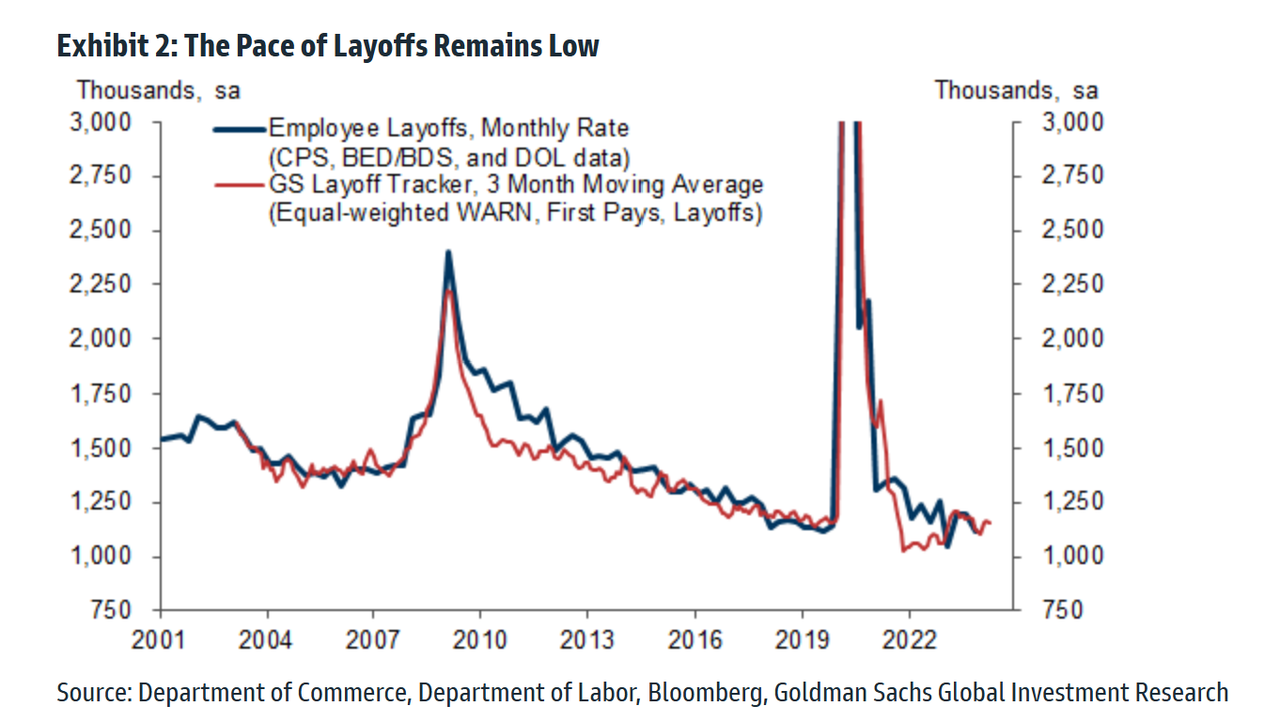

- Demissões. A atividade de demissões permaneceu baixa, com o rastreador de demissões do Goldman caindo 0,1 milhão para 1,1 milhão, e a média de três meses inalterada em um nível baixo de 1,2 milhão (S/A, veja o Quadro 2 abaixo). Dito isto, o período de despedimentos sazonalmente elevados na viragem do ano já ficou para trás, o que implica que o ritmo dos despedimentos será um determinante menos importante dos ganhos líquidos de emprego em Abril e no início do Verão.

ARGUMENTANDO POR UM RELATÓRIO MAIS FRACO DO QUE O ESPERADO

- Pesquisas de empregadores. Os componentes do emprego nas pesquisas às empresas diminuíram em termos líquidos e permaneceram em níveis contracionistas em Abril. O componente de emprego do rastreador da pesquisa industrial do Goldman diminuiu 1,0 ponto para 48,4, enquanto o componente de emprego do rastreador da pesquisa de serviços permaneceu inalterado em 49,1. Ambos os rastreadores permanecem abaixo dos níveis médios de 2018-2019 de 55,3 e 56,6, respectivamente.

FATORES NEUTROS/MISTOS

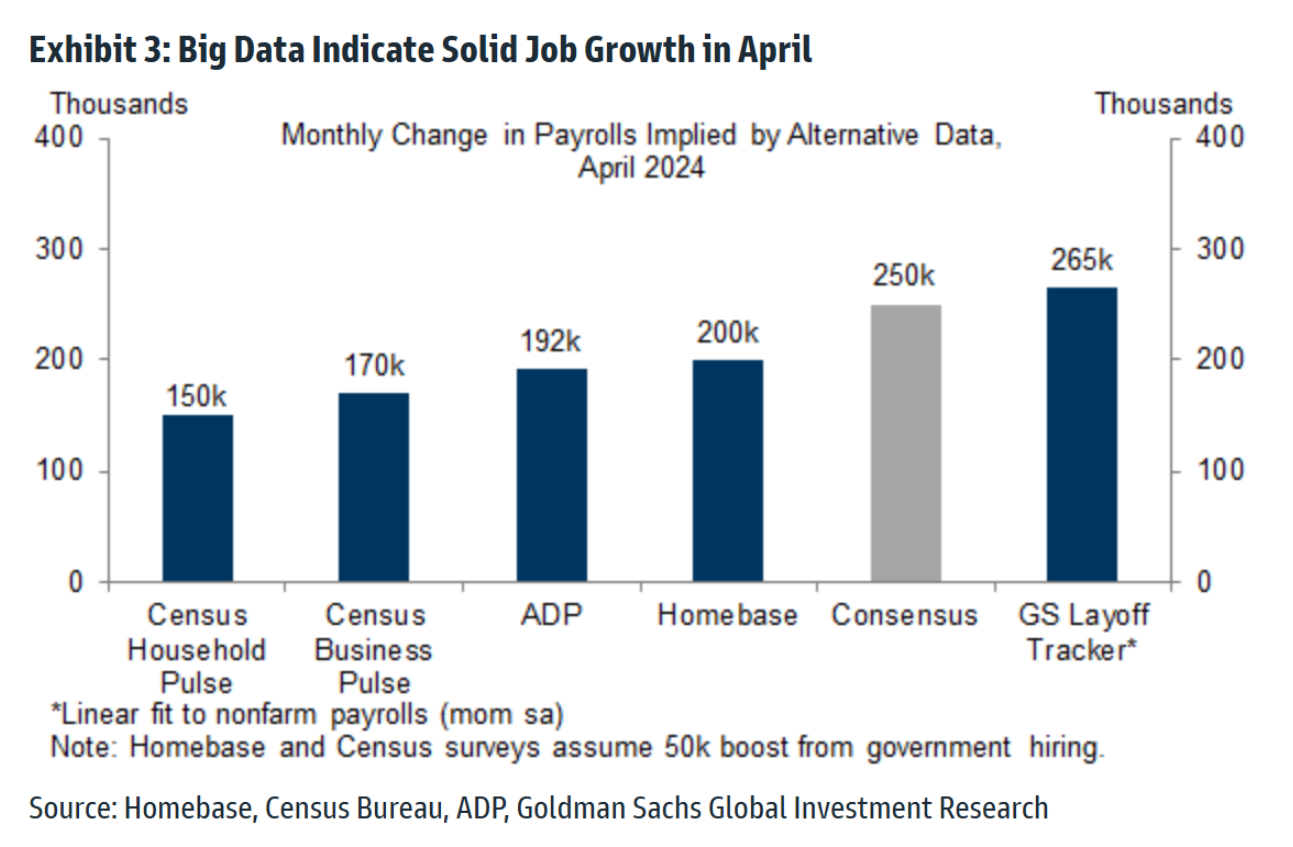

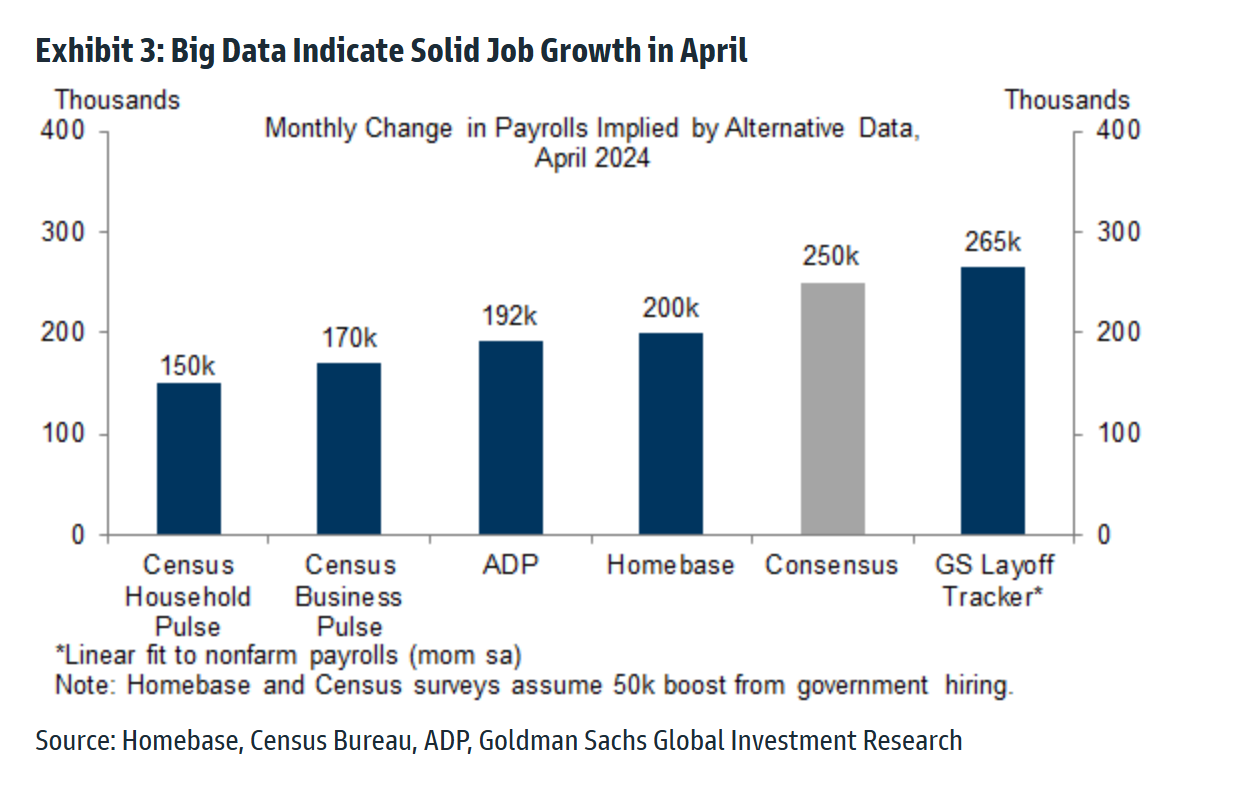

- Dados de alta frequência (Big Data). Os indicadores de emprego de Big Data geralmente indicam ganhos sólidos de emprego. No entanto, o ritmo médio de +192 mil nos cinco indicadores que acompanhamos sugere uma desaceleração em relação ao ritmo de 303 mil relatado para março.

- Disponibilidade de emprego. As vagas de emprego JOLTS diminuíram 0,3 milhão, para 8,5 milhões, em março, e as medidas on-line apresentaram tendência de queda em relação aos níveis elevados. Embora a procura de trabalho tenha caído significativamente ao longo do último ano, permanece elevada entre 1 e 1,5 milhões em relação a 2019 e representa um fator positivo para o crescimento do emprego. Além disso, o diferencial laboral do Conference Board – a diferença entre a percentagem de inquiridos que afirmam que os empregos são abundantes e aqueles que afirmam que os empregos são difíceis de conseguir – diminuiu 4,2 pontos, para +25,3 em Abril.

Por fim, a mesa de operações do Goldman nos lembra que os investidores estão atualmente mais focados na inflação (do que nos empregos), e as leituras de preços de abril chegarão em 14/05 (PPI), 15/05 (CPI) e 31/05 (PCE). O mercado de opções atualmente prevê um movimento de 101 pontos base para o S&P até o fechamento de amanhã

O trader do Goldman, John Flood, escreve que acredita que a configuração impressa é favorável para as ações, com uma zona de ideal (Goldilocks) de 100 mil a 150 mil. Amanhã o mercado reagirá à combinação da headline, AHE, taxa UE, taxa de participação, etc., mas depois de Powell ontem (ele não está excessivamente focado em dados de emprego), uma leitura quente (taxas mais altas e ações mais baixas) deverá ter um impacto menor do que uma leitura baixa (taxas mais baixas e ações mais altas). Considerando apenas a headline principal (sabendo que os outros fatores também são chave, especialmente AHE – Average Hourly Earnings), aqui está o quadro que Flood está usando para a função de reação do S&P:

- Menos de 50k: S&P + / – 50bps

- 50k – 100k: S&P +75 a 100bps

- 100k – 150k: S&P avança pelo menos 100bps

- 150k – 200k: S&P +50 a 75bps

- 200k – 250k: S&P +25 a 50bps

- 250k – 300k: S&P + / – 25bps

- Mais de 300k: S&P cai cerca de 100bps

{kind=link}

{kind=link}

{kind=link}