Relatórios de ganhos do S&P 500 do 3º trimestre de 2023 mostram o primeiro crescimento no lucro por ação (EPS) ano a ano desde o 3º trimestre de 2022.

Os resultados de ganhos do 3º trimestre do S&P500 foram mais fortes do que o esperado e representaram o primeiro trimestre de crescimento ano a ano do EPS desde o 3º trimestre de 2022. O EPS cresceu +4% ano a ano e +10% excluindo Energia. A expansão sequencial das margens foi o destaque durante a temporada de ganhos, enquanto os resultados de vendas superaram as expectativas em uma magnitude menor. As empresas relataram uma desaceleração contínua nos gastos em dinheiro em larga escala. Muitos investidores estão preocupados com rebaixamentos nas previsões de consenso de ganhos, mas elas estão seguindo o padrão típico e sendo arrastadas para baixo pelo setor de Saúde. Goldman Sachs mantêm suas previsões de EPS do S&P 500 de $224 em 2023 (+1% de crescimento ano a ano), $237 em 2024 (+5%) e $250 em 2025 (+5%).

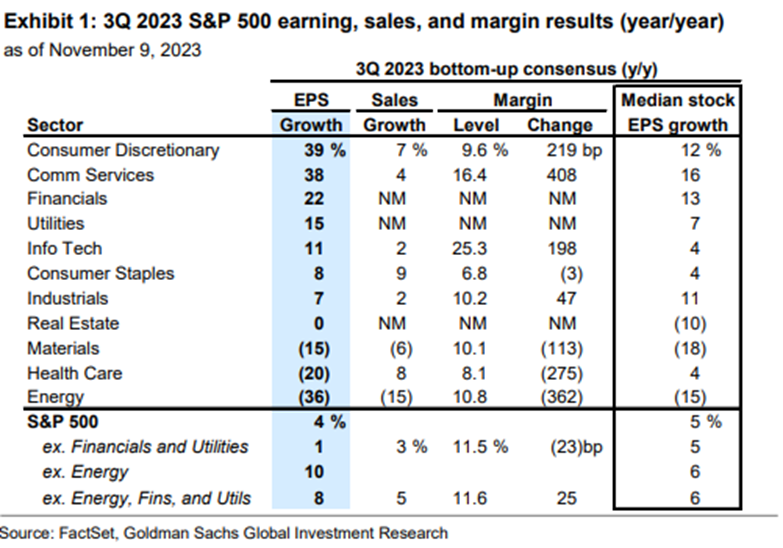

Com resultados para 89% da capitalização de mercado do índice em mãos, os ganhos trimestrais do S&P 500 estão 4% acima do mesmo período em 2022. Isso representa uma melhoria considerável em relação ao crescimento de 0% que o consenso esperava no início da temporada. No geral, 59% dos relatórios anunciaram EPS pelo menos um desvio padrão maior do que a estimativa de consenso média, acima da média histórica de 48%. Os setores de Consumidor Discricionário (+39%) e Serviços de Comunicação (+38%) relataram o maior crescimento ano a ano. Energia representou a maior pressão no EPS a nível de setor. Excluindo Energia, o EPS do S&P 500 cresceu 10% (gráfico abaixo).

As vendas também superaram as expectativas, mas em menor medida do que os ganhos. Apenas 34% das empresas superaram as estimativas de receita, abaixo da média de longo prazo de 37% e bem abaixo da taxa de superações de 47% no 1º semestre de 2023. As vendas cresceram 3% no nível do índice e 5% excluindo Energia. O dólar americano se fortaleceu 2% durante o trimestre, proporcionando um vento contrário modesto aos resultados de vendas. Os setores de consumo registraram o maior crescimento de receita, com as vendas de Bens de Consumo crescendo +9% ano a ano e as empresas de Consumi Discricionário aumentando a receita em +7%.

Investidores recentemente expressaram preocupação sobre revisões negativas nas previsões de consenso de ganhos. As estimativas para o EPS do 4º trimestre de 2023 caíram 4% desde o início do quarto trimestre. Isso contrasta com o padrão nos 1º e 2º trimestres de 2023, onde as estimativas para um trimestre à frente caíram 2% e subiram 0,2%, respectivamente, durante as respectivas temporadas de ganhos. As estimativas para o ano inteiro de 2024 também caíram cerca de 1% desde o início da temporada de ganhos.

No entanto, as revisões para baixo nas estimativas de ganhos tanto para o 4º trimestre quanto para o ano inteiro de 2024 seguiram o padrão histórico. A força das revisões para o trimestre seguinte durante o 2º trimestre de 2023 foi uma exceção, e as revisões negativas para o EPS do 4º trimestre durante a temporada de ganhos do 3º trimestre parecem ser um retorno ao padrão típico. Desde 2004, as estimativas trimestrais do EPS geralmente declinam 6% nos meses que antecedem o início da temporada de ganhos. Hoje, o caminho das revisões dos analistas para os ganhos do 4º trimestre está alinhado com esse padrão.

Com informações de Goldman Sachs.