O aumento da força de trabalho e a produtividade reduziram a inflação, apesar do crescimento ainda robusto, aliviando a pressão sobre o Fed para elevar as taxas de juros.

O presidente do Federal Reserve, Jerome Powell, sinalizou uma mudança importante neste mês quando afirmou que o banco central não necessariamente precisava se preocupar com um crescimento mais forte resultando em preços mais altos. A razão: O limite de velocidade da economia dos EUA, conhecido como crescimento potencial, parece ter se movido temporariamente para cima, graças à redução dos gargalos e a um aumento no número de pessoas disponíveis para trabalhar e, possivelmente, na produtividade, ou seja, na produção que cada trabalhador gera.

Isso destaca por que Powell minimizou os temores de que um aumento no crescimento para uma taxa anualizada de 4,9% no verão levaria a pressões de preços aceleradas. Embora o crescimento tenha provavelmente desacelerado no trimestre atual, ainda está razoavelmente saudável. A inflação e o crescimento dos salários continuaram a diminuir.

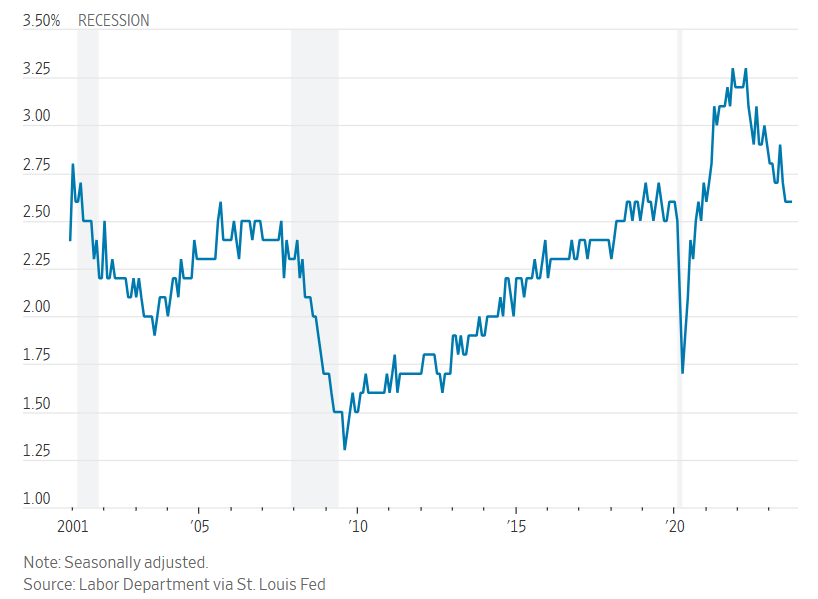

Compensação total para trabalhadores da indústria privada, variação em relação ao ano anterior.

Nos modelos fundamentais mais utilizados pelos economistas, incluindo os do Federal Reserve, quando o crescimento consistentemente supera sua tendência de longo prazo de cerca de 2%, o desemprego diminui e as pressões inflacionárias aumentam. Abaixo de 2%, ocorre o oposto.

Até este mês, Powell afirmava consistentemente que um período de “crescimento abaixo da tendência” seria necessário para reduzir a inflação. No entanto, o crescimento superou 2% este ano, a taxa de desemprego aumentou, e a inflação subjacente caiu para uma taxa anualizada de 2,8% nos seis meses até setembro, em comparação com 4,5% no período anterior de seis meses.

Em uma coletiva de imprensa em 1º de novembro, Powell reformulou sua retórica, afirmando que a economia agora precisava crescer “abaixo do potencial”.

Powell estava fazendo uma distinção sutil, mas significativa, entre a taxa de crescimento de longo prazo da economia e o crescimento potencial de curto prazo. O potencial pode ser maior ou menor do que a tendência de longo prazo, dependendo da oferta de trabalho e da produtividade.

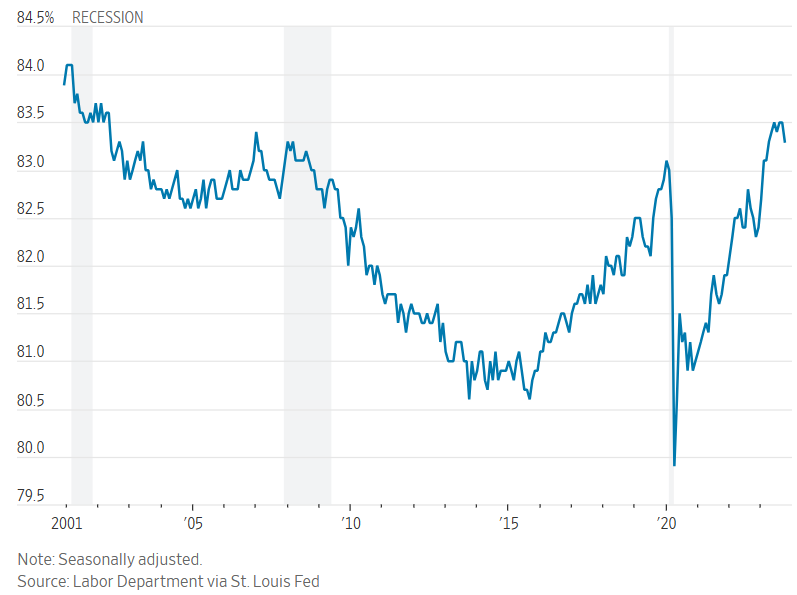

Participação de pessoas trabalhando ou procurando emprego como parte da população civil, com idades entre 25 e 54 anos.

A visão de Powell ainda é que, a longo prazo, a economia dos EUA deveria crescer 2%. No entanto, um aumento tanto na imigração quanto nas taxas de participação da força de trabalho, juntamente com a redução dos gargalos de fornecimento, elevou o limite de velocidade de crescimento a curto prazo, afirmou ele.

O crescimento de recuperação a partir da oferta reprimida

O crescimento potencial está temporariamente “elevado por um ano ou dois agora acima de seu nível de tendência”, disse Powell. “E isso significa que você pode estar crescendo a 2% este ano e ainda estar crescendo abaixo do aumento na produção potencial da economia.”

Powell estava fornecendo uma narrativa para explicar a expectativa de longa data dos funcionários do Fed de que a inflação poderia diminuir sem o grande aumento no desemprego da última luta séria contra a inflação no início dos anos 1980. Na prática, a pandemia pode ter causado uma queda única na capacidade da economia de fornecer bens e serviços, e agora a oferta está se recuperando.

Trabalhadores do setor privado contratados como parte do total de empregos.

A escassez de chips semicondutores dificultou para as montadoras aumentarem a produção em meio a um enorme aumento na demanda em 2021. Os americanos estavam com dinheiro disponível, e as taxas de juros estavam no patamar mais baixo possível. Os preços dos carros dispararam.

Uma dinâmica semelhante ocorreu nos mercados de trabalho. A imigração diminuiu drasticamente, e muitos trabalhadores saíram da força de trabalho, resultando em escassez. Os salários dispararam.

A narrativa transitória

Em abril de 2021, os líderes do Fed inicialmente afirmaram que a inflação seria “transitória”, pois acreditavam que os gargalos de fornecimento e as escassezes de mão de obra se resolveriam em poucos meses.

No outono, as pressões de preços pioraram, e parecia que a demanda tinha sido superestimulada. O Fed mudou de curso, acelerando os planos de retirar os estímulos. A invasão da Ucrânia pela Rússia adicionou combustível ao inferno inflacionário, elevando os preços das matérias-primas no início de 2022, quando o Fed aumentou as taxas pela primeira vez. Três meses depois, a inflação atingiu 9,1%.

O Fed intensificou os aumentos de taxas, elevando-as no ritmo mais rápido em quatro décadas. Suas projeções econômicas há muito previam uma diminuição suave na inflação, chamada de “aterrissagem suave”. No entanto, a convicção deles enfraqueceu à medida que a inflação permaneceu alta.

Trabalhadores do setor privado que deixam seus empregos em relação ao total de empregos.

Ao final do ano, Powell e outros recentemente admitiram que começaram a perder a esperança na recuperação do fornecimento de trabalhadores. Caso contrário, os preços continuariam a subir, especialmente para serviços intensivos em mão de obra.

Este ano, a recuperação do fornecimento finalmente se manifestou. Os gargalos foram aliviados, a imigração crescente e a participação da força de trabalho impulsionaram a mão de obra, e um boom na construção de novos apartamentos da era da pandemia atingiu o mercado. Isso está contendo os preços de bens, aluguéis e salários.

A entrada de mais trabalhadores na força de trabalho é uma válvula de escape que permite “que o crescimento dos salários desacelere sem uma grande correção na demanda”, disse Mary Daly, presidente do Fed de São Francisco.

As perspectivas para reduzir a inflação sem uma recessão séria melhoraram porque “outras partes da economia, sobre as quais não temos controle, têm se ajustado”, afirmou ela.

Para os economistas que há muito alertavam contra a suposição ortodoxa de que era necessário um grande aumento no desemprego para reduzir a inflação, isso é “um enorme alívio. Todos nós fomos humildes”, disse Julia Coronado, fundadora da empresa de consultoria econômica MacroPolicy Perspectives. O Fed parecia “desistir do fornecimento de trabalho exatamente quando estávamos prestes a ter uma recuperação bastante épica no fornecimento de trabalho”.

Isso não significa que o Fed estava errado em aumentar as taxas de juros. Essas taxas mais altas desempenharam um papel importante em conter a demanda enquanto o lado da oferta da economia se curava, disse David Mericle, economista-chefe dos EUA no Goldman Sachs.

“O fornecimento sempre alcançaria”, disse ele. “Mas garantir que oferta e demanda voltassem a um equilíbrio melhor de maneira oportuna foi importante.”

Será que os ganhos de fornecimento e produtividade perdurarão?

O fornecimento também pode estar se beneficiando do crescimento da produtividade, que aumentou no segundo e terceiro trimestres.

A questão é se esse potencial mais elevado persistirá. Se persistir, aumentaria a confiança do banco central de que a inflação retornará à sua meta de 2%, e talvez antecipe o momento de começar a reduzir as taxas de juros dos atuais 5,3%, as mais altas em 22 anos.

Coronado está otimista de que as melhorias no fornecimento serão sustentadas devido ao aumento dos investimentos empresariais e a um mercado de trabalho aquecido que melhorou a eficiência na correspondência de funcionários com novos empregos. “Isso torna suas escolhas muito mais favoráveis. Não é necessário continuar pressionando a economia até que entre em uma recessão”, disse ela.

Mas Powell alertou no início deste mês que o recente aumento no potencial pode ter atingido seu limite. Por exemplo, a imigração pode desacelerar ou diminuir no futuro, e custos mais altos com cuidados infantis podem levar algumas mães que trabalham a deixar a força de trabalho.

Sem o auxílio do fornecimento, o Fed voltaria à sua suposição padrão de que um crescimento mais lento é necessário para a inflação diminuir ainda mais, adiando cortes nas taxas de juros.

Escrito por Nick Timiraos