Assim como uma recessão nos Estados Unidos ou a recuperação pós-Covid na China, uma onda de inadimplência corporativa era esperada para este ano, mas não ocorreu. Isso não significa que não acontecerá

Crédito Onde é Devido

Muitas coisas eram esperadas para acontecer este ano, mas não ocorreram. Apenas semanas antes do final do ano, nem a recessão nos Estados Unidos nem a dramática recuperação pós-Covid na China se concretizaram. Mas talvez o evento não ocorrido mais estranho tenha sido a amplamente esperada onda de inadimplência corporativa. Isso não significa que os problemas não estejam por vir. Oleg Melentyev, do Bank of America, destaca que a falência da WeWork ocorreu “relativamente silenciosamente”, mesmo sendo a maior empresa dos EUA a quebrar desde a Crise Financeira Global, enquanto o grupo imobiliário austríaco Signa, cujos ativos incluem uma participação no Chrysler Building de Nova York, se tornou na semana passada a maior insolvência da Europa pós-Crise Financeira Global. Uma grande reprecificação nos mercados de crédito para contabilizar essas inadimplências esperadas também não ocorreu. Mas se falhas corporativas generalizadas ocorressem, elas poderiam fornecer o catalisador necessário para trazer a recessão muito adiada. É importante entender por que.

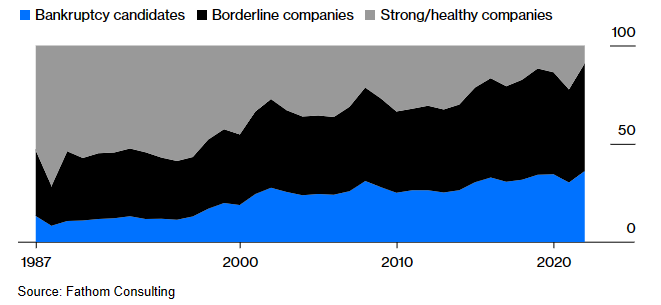

A força financeira tem diminuído há algum tempo, uma tendência que foi interrompida apenas brevemente pela tentativa de limpeza na esteira da Crise Financeira Global em 2008. O gráfico a seguir, compilado por Dimos Andronoudis, economista da Fathom Consulting em Londres, classifica todas as empresas listadas nos EUA por seus escores Z de Altman — uma medida proposta pelo professor da Universidade de Nova York, Edward Altman, para estimar quão perto estão da falência. Ele combina conceitos como lucratividade contábil, alavancagem, liquidez, solvência e índices de atividade. No último século, mais da metade de todas as empresas públicas pareciam fortes e saudáveis no métrica de Altman. Esse número agora caiu abaixo de 10% pela primeira vez registrado:

A diminuição do grupo de empresas financeiramente fortes

Nos escores de Altman, a proporção de empresas saudáveis é a mais baixa registrada.

Apresentando de forma diferente, constatamos que o número de empresas que são candidatas iminentes à falência também tem aumentado consistentemente e atingiu um novo recorde. A era “pós-Volcker” de taxas de juros baixas viu as empresas se tornarem cada vez mais propensas a correr riscos com sua saúde financeira e saírem impunes disso:

A força financeira não é mais o que costumava ser.

A proporção de candidatos à falência nos Estados Unidos tem aumentado inexoravelmente.

Andronoudis enfatiza que o sistema de Altman pode estar desatualizado neste momento, já que os ativos intangíveis compõem uma parcela muito maior dos balanços e geralmente têm valor. No entanto, a ideia de que a qualidade de crédito está se degradando ainda é válida.

A Ameaça dos “Zumbis”

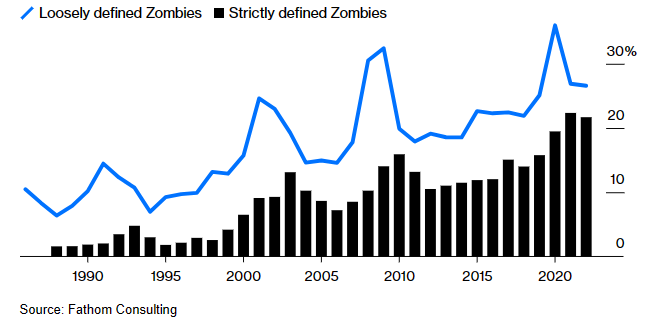

Outra questão-chave quando se discutem as distorções causadas por anos de dívida barata refere-se aos “zumbis” — empresas que não conseguem mais crescer ou mesmo gerar lucros suficientes para cobrir despesas com juros, mas podem sobreviver porque seus custos com juros são tão baixos. O argumento ao longo da década pós-crise foi que isso levaria a investimentos inadequados, fazendo com que empresas que já não eram viáveis atraíssem capital que teria sido melhor investido em outros lugares.

Este gráfico de Andronoudis define “zumbis” de maneira ampla como empresas cujos lucros antes de juros e impostos não cobriram seus custos com juros por um ano, e também de maneira mais rigorosa, onde essa situação precisa ter persistido por pelo menos três anos consecutivos. Por esse critério, um pouco mais de um quinto das empresas dos EUA são consideradas “zumbis”:

Ascensão dos “Zumbis”

20% das empresas nos EUA passaram 3 anos com EBIT insuficiente para cobrir pagamentos de dívidas.

E quanto aos bancos?

O aspecto mais estranho da resistência do mercado de crédito é que ela persistiu mesmo depois de os Estados Unidos, e em menor medida a Europa, terem enfrentado uma crise bancária. Isso foi impulsionado principalmente pelo efeito dos rendimentos mais altos (e, portanto, preços mais baixos dos títulos) nos investimentos dos bancos. Como demonstra a Societe Generale SA, as perdas não realizadas dos bancos permanecem alarmantemente altas, enquanto os baixos empréstimos garantidos por imóveis comerciais, que aumentaram significativamente nos anos após a Crise Financeira Global, começaram a se acumular apenas recentemente:

A pesquisa do Federal Reserve sobre os padrões dos oficiais de empréstimo sênior mostrou um aperto este ano que normalmente apontaria diretamente para uma recessão. De acordo com a equipe de crédito do Bank of America, esta pesquisa estava no percentil 90 no início deste ano, significando que estava mais restritiva apenas 10% do tempo. Os spreads julgados da mesma maneira atingiram apenas o percentil 75, permanecendo historicamente apenas no lado certo de um limite além do qual os índices de inadimplência podem subir acentuadamente. Por que os problemas do setor bancário não importam mais? Parte disso é que os mercados mais ou menos substituíram os bancos — eles representam apenas 15% de todo o crédito corporativo nos EUA agora, segundo o BofA. E parte disso é que as medidas desesperadas lançadas em março passado para sustentar os bancos têm funcionado até agora.

Onde está o problema?

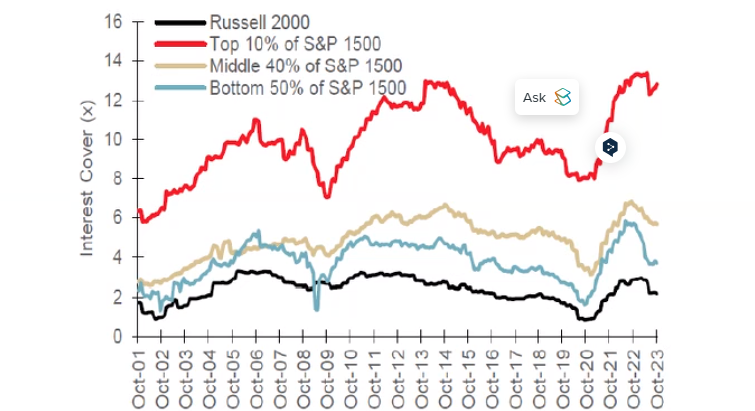

É bem conhecido que o mercado de ações está cada vez mais polarizado e concentrado, com algumas megaempresas dominando os índices de ações. O crédito contribui para isso. Neste gráfico do Bank of America, que avalia a força do balanço com a medida simples da cobertura que as empresas têm para pagar despesas com juros, descobrimos que as 150 maiores empresas mal estiveram tão fortes nessa métrica. Empresas menores são dramaticamente mais fracas e têm visto um enfraquecimento significativo nos últimos dois anos:

A cobertura de juros está próxima de uma alta histórica para as maiores ações dos EUA, que representam 80% da capitalização de mercado do S&P 500.

Os sete gigantes do setor de tecnologia não precisam se preocupar com a inadimplência; uma grande parte das empresas menores tem muito mais motivos para se preocupar. Em termos de capitalização de mercado, isso significa que alguns dos gráficos até agora exageram um pouco o risco de crédito. Em termos de emprego, a massa de empresas menores gravemente endividadas poderia causar danos sérios. Há também um problema de longo prazo. Mesmo que os mercados possam lidar com uma onda de inadimplências de empresas de pequeno porte, isso resultaria em uma economia muito mais concentrada. Para citar Androudis da Fathom: “O sucesso da economia dos EUA ocorreu porque permite a competição. Se deixarem o setor corporativo dos EUA ser composto por apenas algumas empresas magníficas, isso poderia prejudicar a inovação a longo prazo.”

Fixação de Taxas Baixas

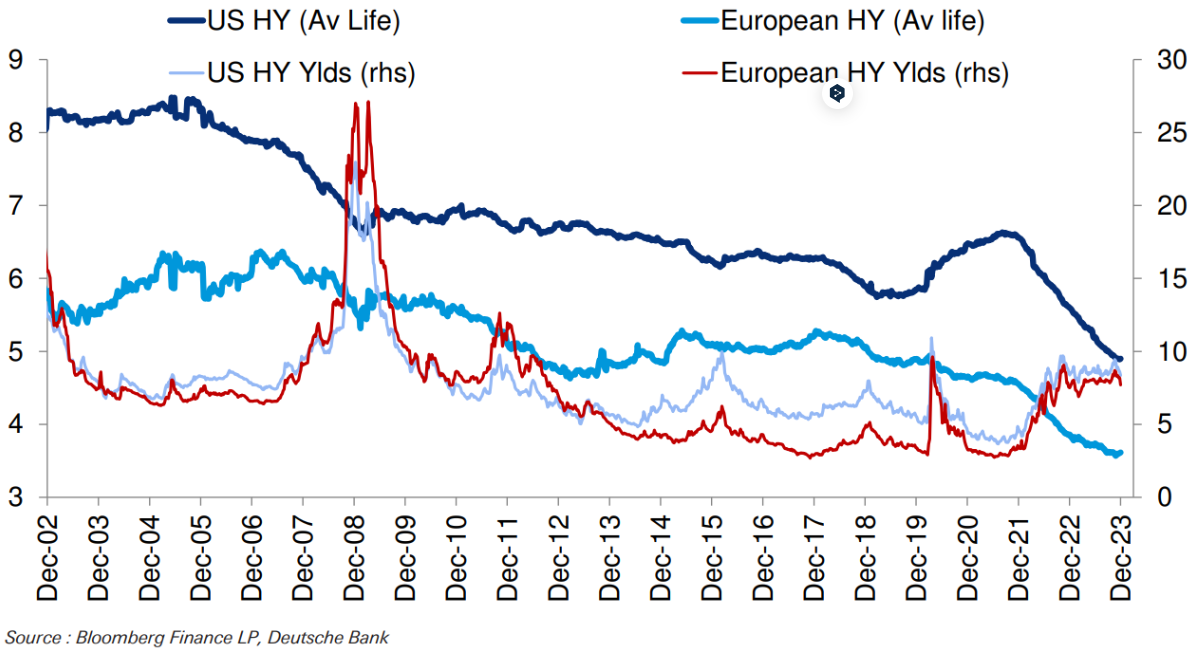

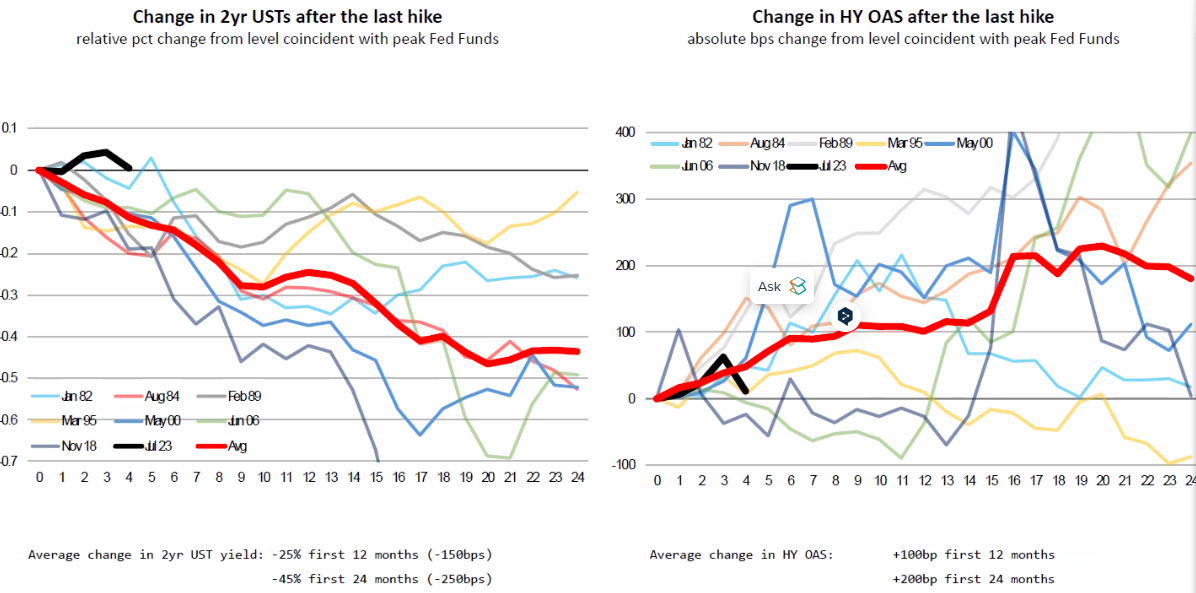

Argumentavelmente, o fator único mais importante que ajudou a evitar falências até o momento foi o sucesso dos tesoureiros corporativos em negociar dívidas de longo prazo quando tiveram a chance durante as prolongadas taxas de juros baixas que se seguiram à pandemia. Mas mesmo um título de alto rendimento relativamente generoso ainda não vai se estender por muito tempo, e o tempo médio restante para vencimento dos títulos especulativos despencou nos últimos dois anos, à medida que as empresas hesitaram em emitir novas dívidas a taxas muito mais altas. O gráfico a seguir, de Jim Reid do Deutsche Bank AG, ilustra o tempo médio de circulação dos títulos de alto rendimento nos EUA e na Europa desde 2002. Em ambos os lados do Atlântico, os mutuários de alto rendimento nunca tiveram tão pouco tempo disponível:

Vida útil até o vencimento e rendimentos de títulos de alto rendimento nos Estados Unidos e na Europa.

Há também a questão apontada pelo Bank of America. Supondo — como parece cada vez mais provável — que o último aumento da taxa pelo Fed tenha sido o último deste ciclo, você esperaria que os rendimentos de dois anos começassem a cair, e até recentemente eles não conseguiram fazê-lo. Enquanto isso, o spread dos títulos de alto rendimento em relação aos títulos do Tesouro deveria aumentar após o último aumento — e nas últimas semanas, na verdade, ele se estreitou:

Assim como a reação tranquila do mercado às falências da WeWork e da Signa, isso é bastante estranho. Melentyev, chefe de estratégia de alto rendimento dos EUA do BofA, admite: “Spreads de 400 pontos-base são muito, muito estreitos. Eles meio que não fazem sentido para mim.” Ele ainda tem poucas dúvidas de que eles se ampliarão e, no processo, possivelmente ultrapassarão, criando um ponto de entrada interessante no próximo ano. A questão é o quanto eles se ampliarão e quanto dano as inadimplências causarão até que o mercado de crédito ajuste seus preços.

Outro JOLT para os Mercados

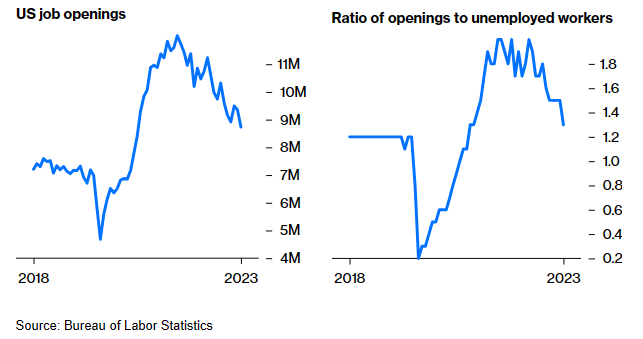

Se você não aguenta a ansiedade esperando pelo relatório de empregos dos EUA na sexta-feira, terça-feira trouxe uma ótima pista sobre o estado do mercado de trabalho. As vagas nos EUA, conforme medido na Pesquisa de Abertura e Rotatividade de Trabalho, ou JOLTS, caíram em outubro para o menor nível desde o início de 2021.

Os dados mais recentes destacam que o mercado de trabalho americano — possivelmente a maior preocupação do Federal Reserve — está de fato desacelerando, mesmo com a taxa de desemprego geral permanecendo baixa. As posições disponíveis diminuíram para 8,7 milhões, ante uma revisão para baixo de 9,4 milhões no mês anterior. Isso ficou abaixo de todas as estimativas na pesquisa de economistas da Bloomberg. Além disso, a queda foi generalizada em todos os setores. A crucial relação entre vagas e trabalhadores desempregados caiu quase de volta ao nível pré-pandêmico. A pressão sobre os empregadores para oferecer salários mais altos e atrair recrutas foi consideravelmente reduzida:

As vagas de emprego nos EUA caíram em outubro.

As vagas caíram para o menor nível desde 2021

“Isso importa porque se soma a outras pequenas fissuras nos dados de emprego nos EUA,” disse Don Rissmiller da Strategas, citando exemplos como pesquisas que relatam que empregos estão se tornando mais difíceis de conseguir, contínuas reivindicações crescentes de desemprego, uma semana de trabalho em declínio e a queda do emprego temporário, tudo enquanto o desemprego e o subemprego estão aumentando. “O PIB real dos EUA está crescendo, mas ainda precisamos assimilar os efeitos defasados do aperto da política.”

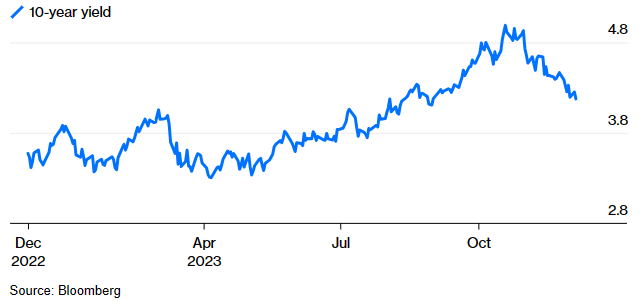

Embora os formuladores de políticas desejem ver o mercado de trabalho se acalmar, eles prefeririam que isso acontecesse por meio de uma demanda menor por trabalhadores, em vez de os empregadores cortarem empregos. Até agora, como colegas escreveram, isso tem funcionado em grande parte. As vagas recuaram do pico do ano passado de 12 milhões, enquanto o desemprego (e demissões) permanece historicamente baixo. A chamada taxa de pedidos, que mede os que deixam voluntariamente o emprego como parte do emprego total, manteve-se pelo quarto mês no nível mais baixo desde o início de 2021. Tudo isso está totalmente alinhado com os cenários “melhores” agora amplamente discutidos de uma “desinflação imaculada” ou “aterrissagem suave” — que basicamente significam que a inflação e as taxas caem sem uma recessão para impulsioná-las. As taxas de juros caíram em toda a linha na terça-feira, com o rendimento de 10 anos caindo abaixo de 4,2% pela primeira vez desde agosto.

Diminuído após os dados de JOLTs.

O rendimento dos títulos de 10 anos cai para o seu nível mais baixo em três meses.

Eles receberam uma ajuda, ou talvez outro impulso, da normalmente hawkish Isabel Schnabel do Banco Central Europeu, cujo comentário de que aumentos de taxas eram “bastante improváveis” ajudou a impulsionar os rendimentos dos bunds alemães para seus níveis mais baixos desde maio:

As coisas podem realmente estar tão boas assim? “Um dos desenvolvimentos mais surpreendentes ao longo do ciclo de aperto do Fed foi a tendência constante de queda nas vagas de emprego desde o seu pico recente, sem um aumento drástico na taxa de desemprego”, escreveu o estrategista do Barclays PLC, Colin Johanson. “Isso sugere um alívio relativamente indolor das pressões de excesso de demanda no mercado de trabalho, com pouco custo para reduzir as vagas de emprego em termos de aumento do desemprego.”

Para Olivia Cross, economista da América do Norte na Capital Economics, os aumentos recentes na taxa de desemprego “sugerem que o mercado de trabalho está começando a se mover ao longo da curva de Beveridge [Nota de Points of Return: A curva mapeia as taxas de vaga em relação às taxas de desemprego, e postula que ambas devem se movimentar em conjunto], mais em linha com um ciclo econômico típico, em vez de se aproximar da curva pré-pandêmica à medida que as discrepâncias de habilidades se resolvem.” Conforme mostrado por este gráfico, que Points of Return já apresentou anteriormente de Peter Berezin, da BCA Research, nos últimos anos a “curva” de Beveridge tem sido mais uma “espiral”:

A normalização do mercado de trabalho é central para a crescente crença de que o Fed pode começar a cortar as taxas já no primeiro trimestre do próximo ano. Veja o que Stuart Paul, da Bloomberg Economics, tem a dizer:

“O enfraquecimento do mercado de trabalho está se tornando cada vez mais turbulento. A surpresa negativa nas vagas de emprego em outubro, aliada ao aumento do desemprego durante o mês e ao aumento nas reivindicações contínuas de desemprego, prepara o terreno para uma desaceleração no crescimento dos salários.“

Isso também potencialmente prepara o terreno para uma recessão, e aí está o dilema. Se o Fed cortasse agressivamente, provavelmente seria porque a economia está “atingindo um limite”, disse Raphael Thuin, chefe de estratégias de mercados de capitais na Tikehau Capital. “E isso é especialmente porque o Fed ainda tem dúvidas sobre a inflação ser transitória. O Fed continuou dizendo que está disposto a ser paciente.”

As esperanças de flexibilização dependem em parte da especulação de que as pressões políticas forçarão o Fed a cortar. Contratos de swaps aumentaram ligeiramente o grau de flexibilização que preveem até o final do próximo ano, com a taxa efetiva de fundos federais prevista para cair para cerca de 4,06%, em comparação com 5,33% atualmente. Os contratos também implicam uma chance de 50% de um corte de taxa já em março do próximo ano:

A perspectiva de corte do Fed para 2024.

Os mercados estão precificando quatro a cinco cortes de taxa pelo Fed no próximo ano.

Para Peter van Dooijeweert, chefe de alfa defensivo e tático na Man Group, um corte de taxa pelo Fed é mais do que provável como resposta a algo ruim na economia. “Eu não vejo como, se a economia estiver forte e a inflação estiver indo bem, por que o Fed cortaria as taxas de repente“, disse ele. “Não faria sentido. Por que se incomodar?” No caso de um “aterrissagem suave modesta“, ele não vê o Fed cortando muito. Muitos discordam. Agora, aguardamos o próximo grande momento de verdade na sexta-feira com os dados de folhas de pagamento. Isso será muito mais significativo para o caminho de aterrissagem.

Escrito por John Authers