As expectativas de taxas despencaram para o próximo ano, mas para o futuro ainda estão altas.

Os investidores estão desafiando o Federal Reserve em uma dobradinha. A primeira aposta consiste na repentina mudança de expectativa, passando da crença de que o Federal Reserve manteria as taxas elevadas por um período prolongado para, em vez disso, antecipar cortes rápidos e significativos no próximo ano.

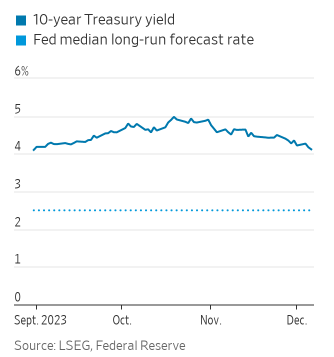

A segunda aposta é praticamente o oposto exato, sugerindo que o Fed precisará manter as taxas consideravelmente mais altas a longo prazo do que as projeções oficiais indicam. Embora os rendimentos do Tesouro tenham recuado, em torno de 4,1%, o rendimento dos títulos de 10 anos permanece mais de 1,5 pontos percentuais acima da estimativa do Fed para as taxas de juros de longo prazo.

Ambas as apostas desafiam a máxima popular do mercado: nunca contrarie o Fed. No entanto, há razões sólidas para considerar que o Fed pode estar equivocado, com minha perspectiva mais inclinada para a aposta de longo prazo do que para a de curto prazo.

Desafiando o Fed, Parte I

A previsão do Fed em setembro era de taxas de 5% a 5,25% até o final do próximo ano. Os mercados não deram credibilidade a essa estimativa.

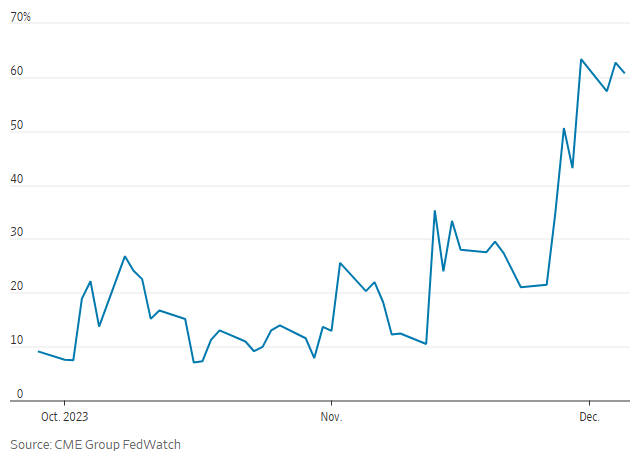

A aposta em cortes rápidos nas taxas tornou-se uma sabedoria aceita de maneira notável e preocupante. Há seis semanas, o mercado estava convicto de que o Fed manteria as taxas altas no próximo ano, com apenas dois cortes de taxa precificados. Agora, estão precificados cinco cortes, em contraste com a previsão do Fed em setembro de apenas um corte em relação aos níveis atuais. Os investidores mais extremos esperam cortes muito em breve, com os futuros de federal-fund indicando uma probabilidade de 14% de um corte de taxa em janeiro, de acordo com a ferramenta FedWatch do CME Group.

Isso representa uma virada incrivelmente rápida desde meados de outubro, quando os traders de futuros atribuíram uma chance de 40% a outro aumento de taxa na próxima semana. Isso era algo que os próprios formuladores de políticas esperavam em suas últimas previsões, em setembro, mas que agora é precificado com menos de 3% de probabilidade.

A razão pela qual muitos esperam cortes rápidos do Fed é que a inflação diminuiu; há sinais crescentes de estresse em partes da economia mais expostas a taxas mais altas; e os funcionários do Fed têm mostrado mais disposição para discutir a ideia, após tê-la descartado anteriormente. Todos os argumentos fazem sentido, e o fato de os formuladores de políticas não resistirem às movimentações do mercado sugere que o Fed pode ter capitulado em relação às taxas altas por mais tempo.

No entanto, há boas razões para cautela. Os mercados mudaram de rumo muito rapidamente com base em poucas evidências. Um mês adicional de dados desde outubro é uma base insignificante para avaliar as perspectivas econômicas, mesmo em tempos normais, quanto mais após três anos de extrema volatilidade econômica. Os investidores parecem surpreendentemente confiantes de que a inflação continuará a diminuir rapidamente, apenas alguns meses depois de estarem convencidos de que não o faria.

Faça apostas suficientes e, é claro, uma delas eventualmente se mostrará correta, mas o mercado esteve completamente errado sobre o iminente afrouxamento do Fed várias vezes nos últimos dois anos. Pode acontecer novamente.

Apostando em um Corte Antecipado nas Taxas

Probabilidade implícita pelo mercado de corte nas taxas até março de 2024.

A divergência do mercado com o Fed vai além de uma simples visão diferente para a economia. Também existe discordância sobre como avaliar o que os economistas chamam de “função de reação” do Fed, ou seja, como ele responde a qualquer resultado econômico específico.

Luigi Speranza, economista-chefe do BNP Paribas, argumenta que o Fed acompanhará a queda da inflação, mantendo as taxas de juros reais estáveis. “Eles cortam porque a inflação desacelera e não cortar apertaria ainda mais as condições [financeiras]“, diz ele. Muitos concordam com ele.

O argumento oposto é que o Fed está psicologicamente marcado por ter perdido completamente os sinais de inflação há dois anos. Isso fará com que os formuladores de políticas errem a favor de taxas mais altas.

Jerome Powell, presidente do Fed, foi “muito claro que deseja entrar para a história como o segundo Paul Volcker, não o segundo Arthur Burns“, disse Garry Evans, estrategista-chefe de alocação global de ativos na BCA Research. Volcker elevou as taxas para combater a inflação no início da década de 1980, enquanto Burns teve seu braço torcido pela Casa Branca para manter as taxas baixas no início da década de 1970.

A segunda aposta, de que o Fed está seriamente equivocado sobre o longo prazo, também envolve discordância tanto sobre as perspectivas econômicas quanto sobre a função de reação do Fed.

Tenho argumentado há algum tempo que os investidores estavam subestimando as pressões inflacionárias de longo prazo, mas o mercado finalmente está se alinhando ao meu ponto de vista nos últimos meses. Desapareceu a crença, uma vez defendida pelo ex-Secretário do Tesouro Larry Summers, de que a economia voltaria ao “novo normal” pré-pandemia, caracterizado por taxas superbaixas. A realidade de governos viciados em gastos deficitários, maior investimento necessário em um mundo que se deglobaliza, aumento nos gastos militares, demografia e sindicatos mais poderosos, tudo isso significa mais pressão inflacionária e, portanto, taxas de juros mais altas para evitar a inflação real.

Desafiando o Fed, Parte II

Existe uma grande lacuna entre os rendimentos do Tesouro a longo prazo e onde o Fed acredita que as taxas de juros deveriam eventualmente se estabelecer.

O curioso aqui não é que o mercado acredita que as taxas serão mais altas do que antes, mas sim que o Fed não compartilha dessa visão. Sua previsão de setembro projetou taxas de juros a longo prazo em 2,5%, uma taxa real após inflação de 0,5%. Os investidores acreditam que a taxa real a longo prazo (calculada olhando para os rendimentos de títulos ajustados pela inflação nos próximos cinco anos a partir de cinco anos no futuro) será próxima de 2%.

Parte da diferença entre o mercado de títulos do Tesouro e a previsão do Fed é explicada pelo rendimento adicional que os investidores exigem para compensar o excesso de títulos provenientes do governo, à medida que ele toma empréstimos para financiar o déficit. Mas o restante é o mercado indicando que o Fed errou e deveria aumentar sua previsão de taxas a longo prazo, a menos que esteja disposto a permitir mais inflação e elevar sua meta de 2%.

Na próxima semana, o Fed poderia resolver ambas as questões. O cenário mais otimista seria dizer que cortes nas taxas são possíveis na primavera do próximo ano, e os mercados estarão atentos a qualquer sinal de que Powell está se tornando mais dovish. As taxas a longo prazo receberão menos destaque, mas não esqueça que, se o Fed estiver certo sobre essa taxa de juros de longo prazo, então os rendimentos dos títulos de 10 e 30 anos estão muito altos.

Escrito por James Mackintosh