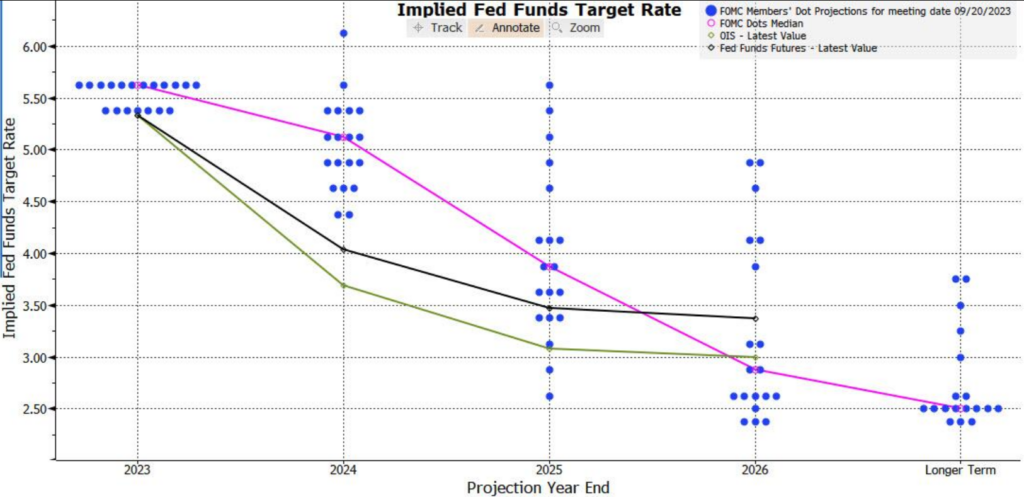

Agora que o mercado decidiu que o Fed irá começar os ciclos de cortes já em Março – algo que é claramente uma novidade para o Fed, a julgar não só pelo Dot plot, mas também por todas as recentes declarações públicas da Fed – o mercado estará a observar atentamente os resultados do relatório de empregos de hoje, especialmente o aumento contínuo da taxa de desemprego que está prestes a desencadear a regra de recessão de Sahm.

É também por isso que, embora se considere que a taxa global da folha de pagamento registe uma recuperação modesta em Novembro (especialmente a partir de uma impressão revista em baixa de Outubro), os analistas alertaram contra a interpretação desta situação como um sinal de ressurgimento do mercado de trabalho. Na verdade, como observa o Newsquawk, os indicadores do mercado de trabalho divulgados no mês aludem a um abrandamento das condições do mercado de trabalho: os pedidos iniciais semanais de subsídio de desemprego e os dados contínuos para a semana do inquérito que coincide com os dados de emprego do BLS aumentaram; o indicador das folhas de pagamento do ADP, embora fosse um mau indicador dos dados oficiais do NFP, não correspondeu às expectativas; pesquisas empresariais também observaram essa desaceleração nas contratações. Além disso, a série de dados JOLTS de Outubro registou um grande declínio, confirmando que o mercado de trabalho está a atingir o que os responsáveis da Fed chamam de “melhor equilíbrio”; as autoridades não parecem preocupadas com o abrandamento e sugeriram que as condições do mercado de trabalho ainda são muito fortes. Enquanto isso, o rendimento médio por hora deverá aumentar no mês, mas a taxa anual deverá cair ligeiramente. As autoridades indicaram que gostariam de ver um crescimento mais lento e um maior abrandamento das condições do mercado de trabalho para ajudar a trazer a inflação de volta à meta.

O que o mercado espera:

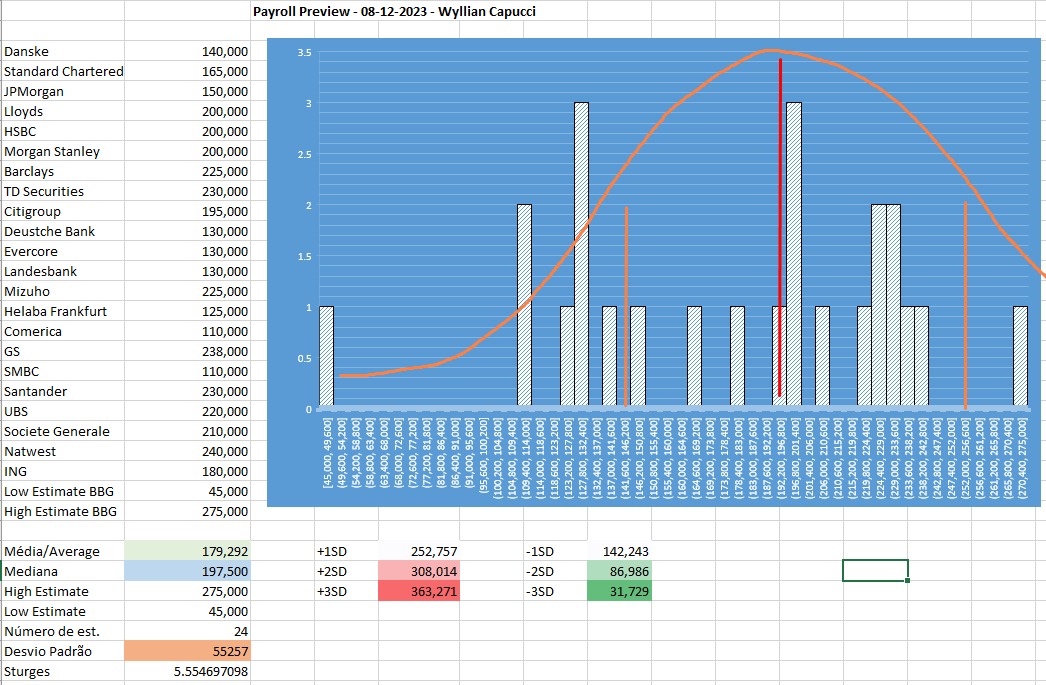

- O consenso prevê que +180 mil folhas de pagamento não agrícolas serão adicionadas à economia dos EUA em novembro (anteriormente 150 mil); embora isso representasse uma aceleração na taxa de adição de empregos em relação a outubro, ainda seria mais frio do que as médias recentes (média de 3 meses 204k, 206k de 6 meses, 243k de 12 meses).

A estimativa para a impressão de amanhã varia de um máximo de 275 mil (pela Pantheon Economics) a um mínimo de 45 mil (Paragon Research).

- A taxa de desemprego permanece inalterada em 3,9% (as previsões da Fed feitas em Setembro apontavam para 3,8% até ao final de 2023 e 4,1% até ao final de 2024).

- A taxa de participação permanece inalterada em 62,7% (anteriormente 62,7%).

- Espera-se que os rendimentos médios por hora aumentem +0,3% M/M, mas a taxa anual deverá diminuir para 4,0% A/A, de 4,1% em outubro.

Talvez valha a pena notar que o Goldman, um dos bancos mais otimistas, estima que as folhas de pagamento não-agrícolas aumentaram 238 mil em Novembro, acima do consenso de 186 mil e refletindo um ganho subjacente de 200 mil mais um aumento de 38 mil provenientes do regresso dos trabalhadores em greve. Medidas alternativas de crescimento do emprego indicam mais um mês de crescimento robusto do emprego, em média, as contratações governamentais provavelmente permaneceram fortes e as demissões permanecem baixas.

Mais importante ainda, talvez, o Goldman não vê a regra de Sahm sendo acionada, pois espera que a taxa de desemprego caia para 3,8%, abaixo do consenso de 3,9%. A previsão reflete uma recuperação no emprego das famílias após um declínio acentuado no mês anterior e uma participação inalterada na força de trabalho em 62,7%.

Em termos da função de reação do mercado, é assim que John Flood do Goldman está pensando sobre o S&P às headlines (um dos principais macro traders do Goldman pensam que a taxa de desemprego é a fatia mais importante do relatório desta sexta-feira). A nova dinâmica aqui é que tanto as impressões realmente boas como as realmente ruins não são ideais para o mercado de ações dos EUA:

- >250 mil S&P vendem pelo menos 50bps

- 200k – 250k S&P vende 25 – 50bps

- 150k – 200 S&P +/- 25bps

- 50k – 150k S&P sobe 100+bps

- <50k S&P vende pelo menos 50bps

Uma função de reação do mercado mais extensa vem de Steven Englander, do Standard Chartered, que explora quatro cenários (expressos em termos de NFP) que provavelmente surgirão a partir dos dados trabalhistas:

- 100 mil NFP e mais 100 mil de revisões em baixa;

- NFP 150 mil, sem revisões;

- NFP 180k, sem revisões; e

- NFP 210k e revisões positivas.

E a descrição de Englander de cada um desses cenários:

- NFP em 100 mil e mais 100 mil revisões em baixa (15% de probabilidade) levariam a média móvel de três meses (3mma) para 150 mil, o nível mais baixo desde meados de 2020 e uma queda acentuada em relação aos níveis do terceiro trimestre. Isto pode ser suficiente para que cerca de 30 pontos base de cortes nas taxas de juro sejam precificados para o FOMC de Março, face aos cerca de 16,5 pontos base actuais. Mas os preços do FOMC em Fevereiro poderão passar de 2 pontos base para 15 pontos base de cortes nas taxas directoras. Não atribuímos uma probabilidade substancial a uma queda tão grande porque nenhum dos indicadores habituais do mercado de trabalho aponta para tal fraqueza. Duvidamos que os investidores estejam dispostos a precificar muito mais do que um corte de taxa de 25 pontos base para Março, uma vez que há mais três divulgações de NFP entre a divulgação de 8 de Dezembro e a reunião do FOMC de Março. Este cenário é mais ambíguo para o dólar americano. Combina uma elevada probabilidade de cortes acentuados nas taxas com alguma possibilidade de que o ritmo de desaceleração da actividade seja demasiado rápido para o conforto dos investidores. É possível que o lado das taxas domine e o dólar caia de forma generalizada, mas se a confiança for abalada, as moedas de beta elevado e dos mercados emergentes estariam em risco. Acreditamos que a posição mais segura é a posição curta em USD-JPY ou AUD-JPY, na perspectiva de que o JPY beneficiaria da compressão do rendimento e não seria muito atingido pela confiança abalada.

- O NFP em 150 mil e sem revisões (35% de probabilidade) é ligeiramente mais fraco do que a nossa previsão. Tal resultado provavelmente levaria o preço do FOMC de março para cerca de 20 pontos base e o do FOMC de janeiro para cerca de 10 pontos base. Isto está provavelmente próximo do cenário ideal de “más notícias são boas notícias”, com a actividade a ser suficientemente decepcionante para alterar as taxas, mas não tão má a ponto de forçar grandes expectativas descendentes de actividade. Ao contrário do primeiro cenário, este poderá ser um abrandamento suficientemente rápido para exercer pressão descendente sobre os rendimentos, mas não tão rápido que abale a confiança na actividade. Neste cenário, poderemos ver as moedas com beta mais elevado superarem os portos seguros, como o JPY e o CHF.

- O NFP em 180k e sem revisões (30% de probabilidade) estaria em linha com o consenso. Com cerca de 30 mil adicionados devido à redução da atividade de greve, os 150 mil subjacentes seriam provavelmente vistos como bons o suficiente para um corte nas taxas de juro a meio do final do segundo trimestre ou no início do terceiro trimestre. Os rendimentos do UST caíram drasticamente nas últimas semanas; este resultado pode não ser suficiente para manter o rendimento descendente e a dinâmica do USD , mas é provável que seja um sinal “não tão rápido” sobre o rendimento e as pressões descendentes do USD, em vez de um rompimento da tendência.

- O NFP 210k e as revisões positivas (20% de probabilidade) são provavelmente o resultado mais perigoso do ponto de vista do mercado. Forçaria uma reavaliação da rapidez com que a economia dos EUA se está a deteriorar e da rapidez com que a Fed teria de cortar as taxas. Este cenário é o mais positivo em dólares (ver Cenários para a economia dos EUA). Com apenas uma divulgação do NFP antes do FOMC de 31 de Janeiro, seria difícil que esse relatório fosse suficientemente mau para colocar cortes na mesa nas reuniões de Janeiro ou Março. Além disso, se a divulgação de Janeiro também se revelar forte, o mercado provavelmente reintroduziria um pequeno risco de subida em Março – portanto, a possibilidade de uma grande guinada ascendente não pode ser descartada. Com os comentários e dados do BCE tendendo para o dovish, isto poderá levar a um recuo significativo no EUR.

Embora os cenários acima sejam expressos em termos de NFP, Englander concorda com Goldman que novos aumentos na UR atrairiam a atenção tanto da Fed como do mercado. Na verdade, a versão Std Chartered da regra Sahm já foi desencadeada , e uma quebra para 4,0% ou mais seria provavelmente vista como uma confirmação de que a economia dos EUA está pelo menos a abrandar. A expectativa do consenso de que a UR se consolidará em 3,9% acrescenta um pouco mais de evidência de que a economia está a abrandar, uma vez que aumenta os 2mm. No entanto, Englander pensa que o aumento do UR para 4% ou mais é necessário para que o mercado deixe o NFP de lado e se concentre no UR.