Impactos de lead-lag de taxas mais altas

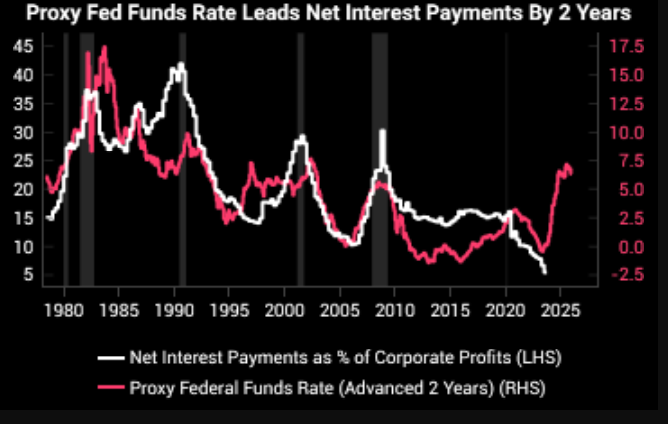

Conforme imagem acima em destaque nesta postagem, o mercado têm rastreado os impactos dos aumentos de juros pelos bancos centrais em como isso impacta nos balanços das empresas. Ninguém deixou escapar que os gastos com juros (líquidos – em % dos lucros) das empresas caíram apesar do aumento das taxas pelo Fed, mas “pode levar até 2 anos para que as taxas de juro mais elevadas sejam incorporadas nas despesas (Interest Expense)”.

Isso acontece agora (como já aconteceu em outros ciclos de alta) pelo grande montante de liquidez disponível nos bancos, no RRP ON e com as despesas de financiamento não sendo prioridade nesse ambiente de taxas mais altas.

DESTAQUES

Ações & Bonds estão ligeiramente mais fracos, o Petróleo sobe, DXY um pouco mais firme; Barr do Fed previsto para falar hoje. Juros demoram 2 anos para impactar empresas.

- As bolsas europeias e os futuros dos EUA estão ligeiramente mais fracos; Russell (-0,9%) tem desempenho inferior, revertendo os avanços de ontem

- O dólar está incrementalmente mais firme, o iene continua a recuperar terreno

- Os títulos estão sob pressão moderada, os Gilts recebem um impulso leve após um leilão forte

- O Crude amplia os ganhos ao tentar reduzir as perdas do dia anterior e diante de ventos geopolíticos favoráveis

- Olhando para frente, dados de Comércio Internacional dos EUA, Permissões de Construção Canadenses, Balança Comercial, Otimismo Econômico RCM/TIPP dos EUA, Salários Trabalhistas Japoneses, Atas da Taxa de Desconto do Fed, Discursos de Villeroy do BCE e Barr do Fed, Oferta dos EUA

NEGOCIAÇÕES EUROPEIAS

AÇÕES

- As bolsas europeias, Stoxx600 (-0,3%), começaram inicialmente a sessão com uma base mais sólida, ecoando o otimismo da APAC antes de ceder à pressão de venda à medida que o sentimento enfraquecia.

- O IBEX 35 (-1,7%) tem desempenho inferior, arrastado pela Grifols (-42%) após um relatório da Gotham City Research que afirmou “acreditamos que as ações são ininvestíveis, provavelmente zero”; Grifols realizará uma reunião de conselho na terça-feira.

- Os setores europeus mantêm uma inclinação negativa; Energia lidera enquanto tenta recuperar as pesadas perdas do dia anterior, enquanto Tecnologia fica para trás após o bom desempenho de ontem. Nomes de recrutamento foram impactados por um aviso de lucro da Hays (-12%), listada em Londres.

- Os futuros de ações dos EUA estão mais baixos, em sintonia com a ação de preço na Europa; RTY (-0,9%) tem desempenho inferior após a força de ontem, ES (-0,3%) NQ (-0,4%).

- A relação entre a Microsoft (MSFT) e a OpenAI pode enfrentar uma possível investigação de fusão pela UE, segundo fontes da Bloomberg.

CÂMBIO

- O DXY está sem direção e contido dentro de uma faixa de 102,10 a 104,1, com a média móvel de 21 dias localizada logo abaixo do vale em 102,07.

- O EUR continua a oscilar em torno da marca de 1,0950, devido à falta de catalisadores frescos; a mínima da sessão foi de 1,0934.

- O Iene é o melhor desempenho do G10, buscando recuperar o terreno perdido na semana passada, mas ainda está longe da sua base em 28 de dezembro, em 140,24.

- As Aprovações de Construção e Vendas no Varejo da Austrália inicialmente deram suporte ao AUD, embora a força tenha diminuído junto com a fraqueza nos preços do ferro.

- O PBoC estabeleceu o ponto médio USD/CNY em 7,1010 em comparação com a expectativa de 7,1502 (anterior 7,1006).

RENDA FIXA

- Os USTs estão dentro dos limites de ontem, mas pressionados com uma concessão antes de um leilão de 3 anos, que provavelmente está sendo considerado; a curva de rendimento está incrementalmente mais plana até o momento.

- Os Bunds estão sob pressão, mas permanecem acima das respectivas mínimas das sessões anteriores em 135,15 e 135,06. No geral, a ação parece ser influenciada pela concessão, já que o foco permanece no fornecimento corporativo.

- Os Gilts foram inicialmente os mais fracos relativos, dada a oferta iminente, embora, após o forte leilão de Gilts (demanda recorde dos investidores), o benchmark tenha saltado de volta acima de 100,00, mas abaixo da máxima inicial de 100,26.

- A Holanda vende EUR 2,08 bilhões em 2,5% 2030 DSL vs. Expectativa de EUR 2,0-2,5 bilhões; rendimento médio 2,334% vs. anterior 2,950%.

- O Reino Unido vende GBP 2,25 bilhões 4,75% 2043: rácio de cobertura 3,62x, rendimento médio 4,391%, diferença de 0,2bps.

- A Itália pretende arrecadar EUR 10 bilhões com um novo BTP de 7 anos (demanda ultrapassou EUR 73 bilhões) e EUR 5 bilhões com uma reapresentação de um BTP de 30 anos, segundo informações (demanda ultrapassou EUR 91 bilhões).

- A Arábia Saudita conclui a primeira emissão de títulos internacionais em dólares no valor de USD 12 bilhões, de acordo com um comunicado.

COMMODITIES

- Os futuros de petróleo estão em grande parte revertendo algumas das pesadas perdas de ontem, aliadas a ventos favoráveis da geopolítica – com relatos recentes sugerindo a morte de três membros do Hezbollah em um ataque israelense.

- O ouro à vista está sendo negociado dentro das faixas recentes e reduzindo algumas das perdas do dia anterior, apesar de um Dólar relativamente estável e de notícias tranquilas; os metais básicos apresentam uma imagem mista, com a amplitude do mercado estreita.

- A unidade de grande porte e craqueamento da refinaria da Motiva em Port Arthur, Texas (636 mil BPD), foram fechadas na segunda-feira.

- Há relatos de que o Hezbollah está tentando atingir a infraestrutura de gás offshore de Israel, “Karish”, com drones, informa a Saudi Al-Hadath citando fontes via jornalista Oseran; a Aurora Intel esclarece que uma FPSO foi alvo, e não uma plataforma de gás.

PRINCIPAIS MANCHETES EUROPEIAS

- A Hapag Lloyd (HLAG GY) afirma que considera a situação no Mar Vermelho “ainda perigosa” e continuará a navegar ao redor do Cabo da Boa Esperança; tomará a próxima decisão a partir de 15 de janeiro.

- O BCE Centeno diz que o BCE não precisará esperar até maio para tomar decisões de política, via econostream.

- O Barclays informa que os gastos do consumidor no Reino Unido em dezembro aumentaram 2,3% em relação ao ano anterior (anterior 2,9%).

- O primeiro-ministro francês, Borne, renunciou e atuará como interino até que um novo governo seja nomeado. Mais tarde, foi relatado que um novo primeiro-ministro francês será nomeado na terça-feira de manhã, segundo a AFP.

RECAPITULAÇÃO DE DADOS

- Produção Industrial alemã MM (novembro) -0,7% vs. Expectativa 0,2% (Anterior -0,4%, Revisado -0,3%); “a produção diminuiu pelo sexto mês consecutivo”.

- Balança Comercial Francesa, EUR, SA (novembro) -5,943B (Anterior -8,597B, Revisado -8,455B); Importações, EUR (novembro) 55,395B (Anterior 58,268B, Revisado 58,200B); Exportações, EUR (novembro) 49,451B (Anterior 49,671B, Revisado 49,745B).

- Vendas no Varejo do BRC no Reino Unido, Ano a Ano (dezembro) 1,9% (Anterior 2,6%); Vendas Totais Ano a Ano (dezembro) 1,7% (Anterior 2,7%).

- Taxa de Desemprego da UE (novembro) 6,4% vs. Expectativa 6,5% (Anterior 6,5%).

PRINCIPAIS MANCHETES DOS EUA

- A membro votante do Fed, Bowman, disse que a política parece ser suficientemente restritiva para atingir a meta de 2%, mas observou importantes riscos de inflação para cima e que permanecerá cautelosa em relação a mudanças na taxa de política. Bowman também comentou que a inflação poderia cair ainda mais com a taxa de política mantida estável por algum tempo e que eventualmente será apropriado diminuir a taxa de política do Fed caso a inflação se aproxime de 2%, enquanto ela permanece disposta a aumentar a taxa de política em uma reunião futura do Fed caso o progresso da inflação estagne ou reverta.

- A United Airlines (UAL) encontrou parafusos soltos em cerca de 10 aeronaves Boeing (BA) 737 MAX durante inspeção, com os parafusos soltos todos na mesma localização. Separadamente, foi relatado que a Alaska Airlines (AAL) encontrou hardware solto em alguns aviões Boeing (BA) 737 MAX 9.

GEOPOLÍTICA

- Autoridades israelenses afirmaram que informarão o Secretário de Estado dos EUA, Blinken, de que os palestinos não retornarão ao norte de Gaza a menos que o Hamas liberte mais reféns, de acordo com a Al Jazeera.

- O Secretário de Estado dos EUA, Blinken, disse que encontrou líderes no Oriente Médio determinados a evitar um conflito mais amplo, mas acrescentou que todos reconhecem obstáculos e ninguém acredita que algo acontecerá da noite para o dia.

- Três membros do Hezbollah foram supostamente mortos em um ataque direcionado a um veículo em Ghandouriyeh, no sul do Líbano, segundo fontes da Reuters.

- O Hezbollah afirma ter atacado a base do Comando Norte com drones em retaliação pela morte de Arouri e do comandante da força Radwan, de acordo com a Walla News’ Elster.

CRIPTOMOEDAS

- O Bitcoin continua a reverter alguns dos avanços do dia anterior, recuando abaixo do nível de USD 47 mil.

PRINCIPAIS MANCHETES ÁSIA

- O candidato presidencial do partido no poder em Taiwan, Lai, afirmou que Taiwan fortalecerá a dissuasão de defesa e a segurança econômica, enquanto manterá o status quo e as políticas da atual presidente Tsai.

- A polícia japonesa está investigando um objeto suspeito descoberto em frente ao portão principal do prédio da Dieta Nacional, via NTV.

- A ByteDance está reduzindo ainda mais suas ambições na indústria de jogos e está em negociações para vender títulos de jogos para vários compradores em potencial, de acordo com o WSJ.

- A CPCA da China (indústria automobilística) informa que a China vendeu 2,37 milhões de veículos de passageiros em dezembro, +8,3% em relação ao ano anterior. As vendas de veículos de passageiros no varejo em 2023 aumentaram +5,6% em relação ao ano anterior.

- A CPCA da China afirma que as exportações de automóveis da China devem ultrapassar o Japão como as maiores em volume e valor em 2023.

- “O crescimento econômico da China em 2024 está previsto para continuar ganhando ritmo, com a taxa estimada de crescimento anual do PIB atingindo 5,3%”, disse um relatório do Centro de Previsão Científica da Academia Chinesa de Ciências na terça-feira, de acordo com o Global Times.

- O Ministério do Comércio da China diz que a China está buscando suspender ainda mais cortes tarifários em produtos, incluindo agricultura, pesca, máquinas, autopeças e têxteis de Taiwan.

RECAPITULAÇÃO DE DADOS ASIÁTICOS

- Gastos Totais das Famílias no Japão MM (Nov) -1,0% vs. Expectativa 0,2% (Anterior -0,1%); Gastos Totais das Famílias no Japão AA (Nov) -2,9% vs. Expectativa -2,3% (Anterior -2,5%).

- Índice de Preços ao Consumidor de Tóquio AA (Dez) 2,4% vs. Expectativa 2,5% (Anterior 2,6%, Revisado 2,7%); IPC Excl. Alimentos Frescos AA (Dez) 2,1% vs. Expectativa 2,1% (Anterior 2,3%); IPC Excl. Alimentos Frescos e Energia AA (Dez) 3,5% vs. Expectativa 3,5% (Anterior 3,6%).

- Aprovações de Construção na Austrália (Nov) 1,6% vs. Expectativa -2,0% (Anterior 7,5%, Revisado 7,2%); Vendas no Varejo MM (Nov) 2,0% vs. Expectativa 1,2% (Anterior -0,2%).