Embora não se espere que seja um grande impulsionador do mercado (certamente não comparável às impressões de choque do CPI de 2022 e início de 2023), a impressão da inflação de hoje pode levar a alguma volatilidade se vier mais quente do que o esperado.

- Espera-se que o CPI principal acelere em dezembro, subindo 0,2% contra o aumento de 0,1% em novembro, enquanto o CPI principal deve subir +0,3% M/M (o sussurro é > 0,3%, o que o mercado desaprovaria), correspondendo aos 0,3 % de aumento de novembro. Há pouca dispersão entre as estimativas, com o núcleo mais elevado previsto para o CPI em 0,3% e o mais baixo em 0,1%, o que provavelmente significa que teremos uma impressão entre 0,4% ou 0,0% amanhã.

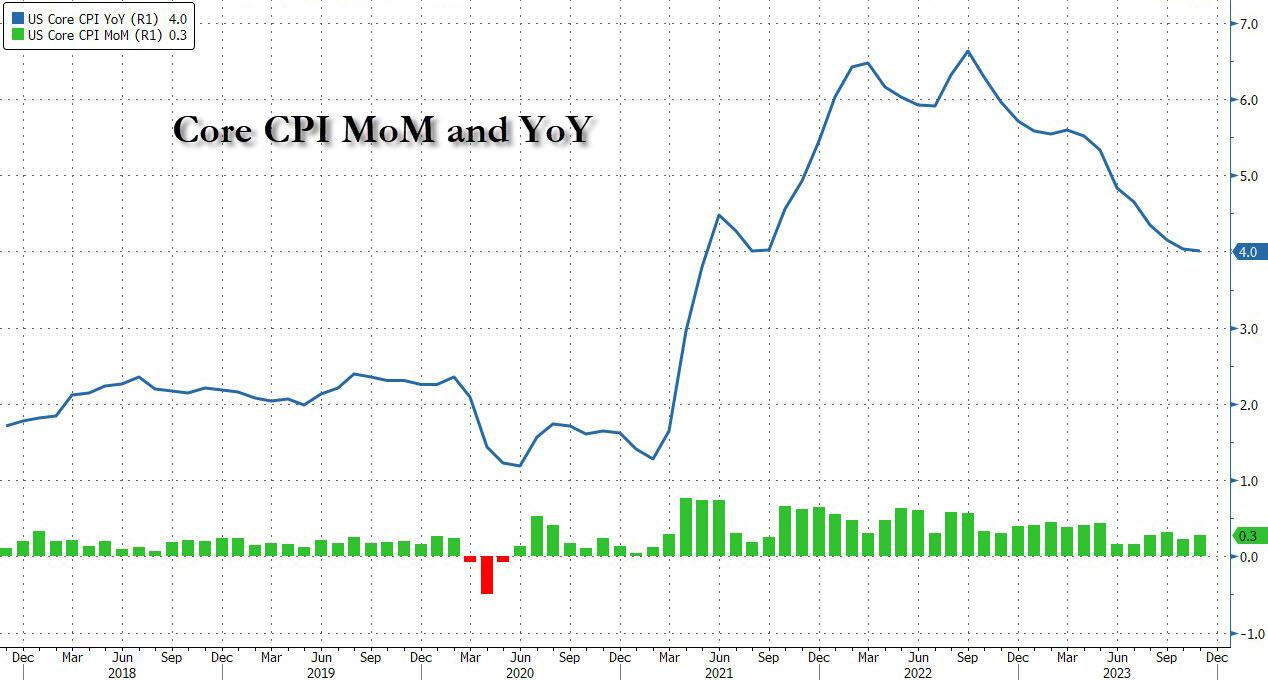

- Isto se traduz em um aumento de 3,2% no CPI principal (que ainda estaria acima da mínima acumulada no ano de 3,0% atingido em junho) e um aumento em relação aos 3,1% em novembro, enquanto o CPI principal deverá cair de 4,0% para 3,8%, o menor nível desde maio de 2021.

- A inflação está se aproximando do objetivo de 2% do Fed mais cedo do que os economistas esperavam: de fato, em Novembro, a medida de inflação preferida da Fed, o principal índice de despesas de consumo pessoal, caiu abaixo da meta de 2%, caindo para 1,9% num período de seis meses numa base anualizada, devido à continuação da fraqueza nos preços dos bens compensada pelos serviços.

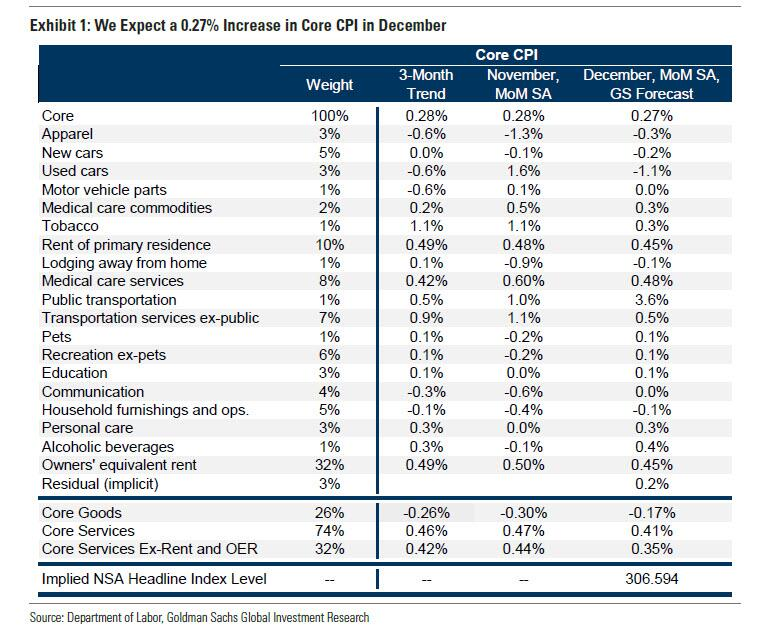

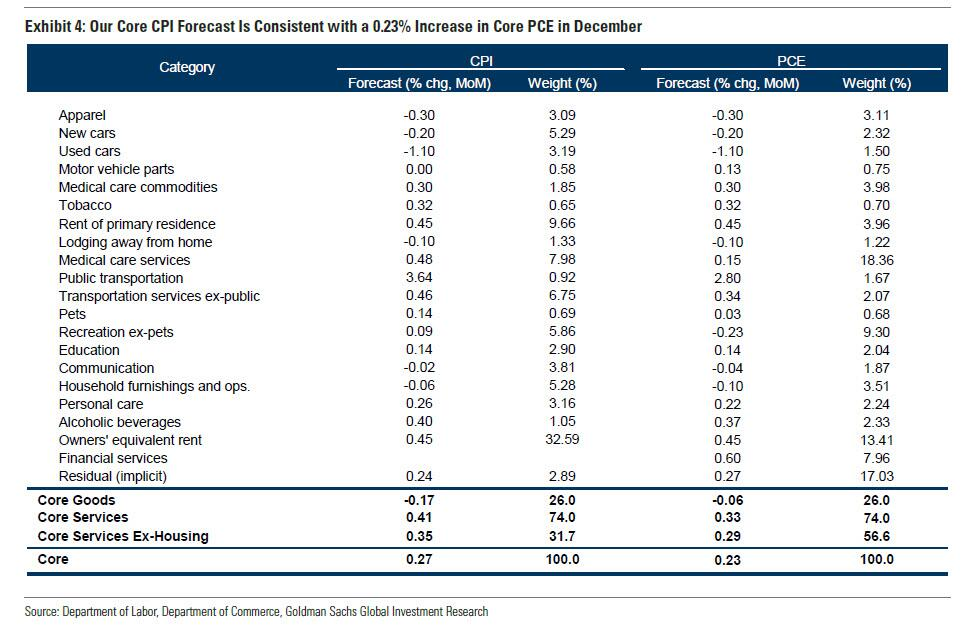

Voltando às especificidades do relatório, na sua nota de preview do CPI, o Goldman espera um aumento de 0,27% no núcleo do CPI de Dezembro (contra 0,3% do consenso), correspondendo a uma taxa anual de 3,87% (contra 3,8% do consenso). ). A repartição entre as categorias do cabaz do IPC é a seguinte:

Goldman destaca três tendências principais em nível de componente para o relatório de dezembro

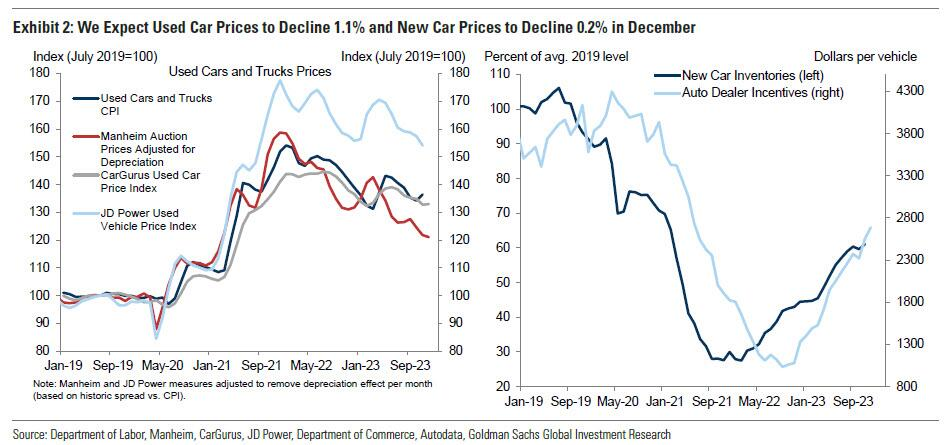

- Os preços dos automóveis usados deverão diminuir 1,1% e os preços dos automóveis novos diminuirão 0,2%, refletindo a recuperação dos incentivos promocionais e a queda dos preços dos leilões de automóveis usados em Dezembro.

- As tarifas aéreas deverão aumentar 5% este mês , refletindo um aumento na medição em tempo real das tarifas aéreas do Goldman ( não está claro o que as companhias aéreas estão a justificar os custos mais elevados: é para comprar mais aviões convertíveis?).

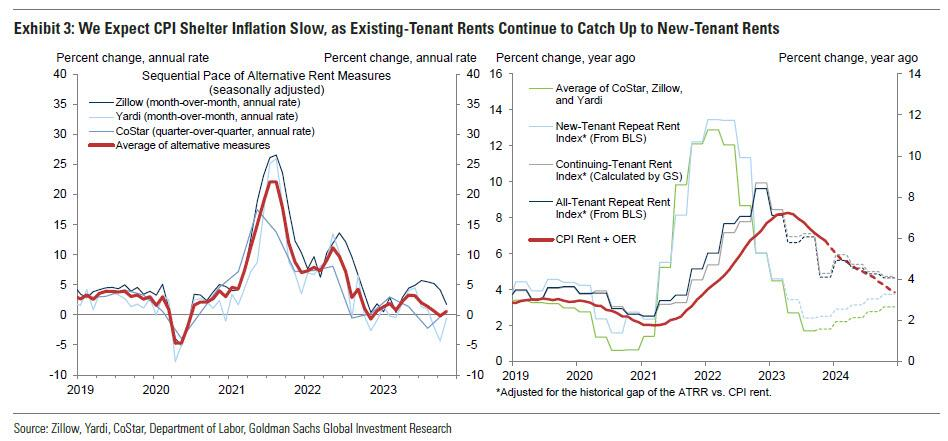

- A inflação dos abrigos irá abrandar um pouco em relação ao mês passado (o Goldman prevê que tanto as rendas como os REA aumentem 0,45%), à medida que a diferença entre as rendas de arrendamentos novos e contínuos continua a diminuir.

- Noutra parte do relatório, o Goldman espera que os preços de vestuário caiam 0,3%, refletindo a elevada atividade promocional durante as férias; espera também que a inflação do seguro de automóveis desacelere para 0,6%, uma vez que os prêmios quase alcançaram os custos de reparação e substituição. A previsão do banco é consistente com um aumento de 0,23% no núcleo do PCE em dezembro.

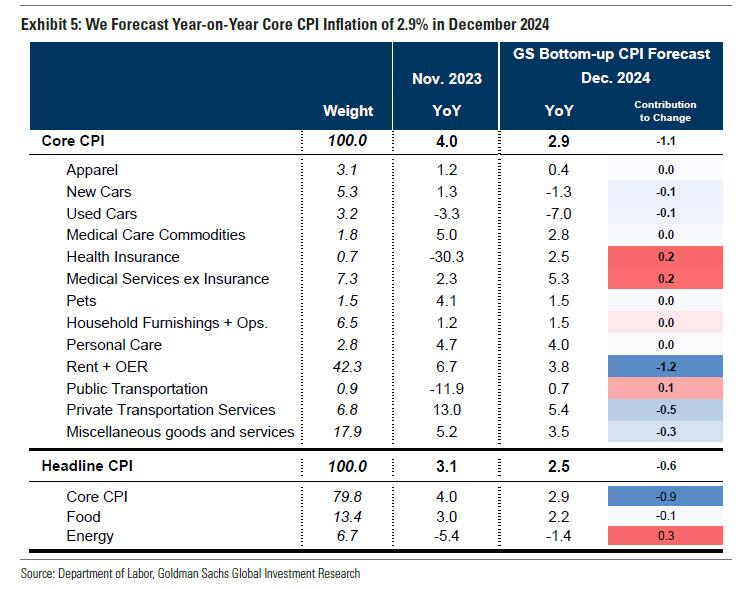

No futuro, o banco prevê uma maior desinflação em preparação devido ao reequilíbrio nos mercados automóvel, de arrendamento habitacional e de trabalho, embora haja uma pequena compensação devido a uma aceleração atrasada nos cuidados de saúde. O Goldman espera uma inflação central do IPC anual de 2,9% e uma inflação central do PCE de 2,2% em dezembro de 2024.

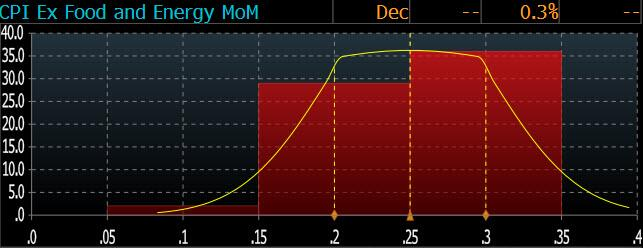

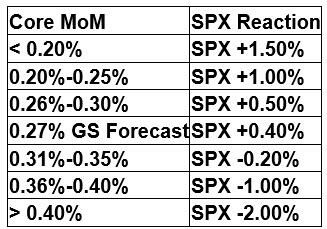

Em termos da função de reação do mercado, o trader do Goldman, Cullen Morgan, divulgou uma nota na qual faz a seguinte previsão de reação do mercado:

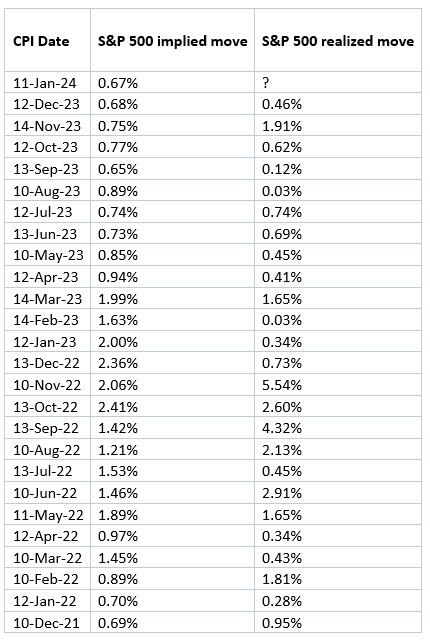

Dito isto, o mercado não espera fogos de artifício e o movimento implícito no straddle para amanhã é de 0,67%, o mais baixo desde setembro.

O departamento de inteligência de mercado do JPM também está pronto com sua própria análise, mas esta analisa o CPI principal e não o núcleo como a variável principal:

- Headline MoM imprimindo 0,4% ou mais. O primeiro cenário de risco de cauda provavelmente refletiria uma aceleração nos Serviços Básicos com um declínio menor no setor da habitação. Se isto se concretizar, espera-se que o mercado de Títulos elimine totalmente qualquer probabilidade de um corte nas taxas em Janeiro, abaixo dos 4,5%, e veria também um declínio material nas expectativas de Março, que atualmente estimam uma probabilidade de cerca de 63% de uma corte. Os rendimentos voltariam a subir e poderia haver um movimento de 15-20 pontos base em 1 dia nos rendimentos. As ações seriam previsivelmente vendidas neste cenário, com os Defensivos apresentando um desempenho superior em movimento mais baixo. Além disso, poderemos ver o retorno da narrativa da estagflação, bem como maiores expectativas de uma aterragem forçada, uma vez que a implicação seria uma provável retoma do ciclo de subida da Fed se víssemos impressões consecutivas como esta. Probabilidade 5,0%; SPX perde 1,5% – 2,25%.

- Entre 0,3% – 0,4%. Esta seria a impressão mensal mais quente desde a impressão de outubro de 2023, onde o SPX caiu 4,8% desde o dia do CPI até o final do mês. Embora este tipo de impressão pudesse aumentar os rendimentos das obrigações e empurrar as ações para baixo, ainda precisaria de ser seguido de mais uma ou duas impressões semelhantes antes de haver um risco credível de que a Fed retome o ciclo de aperto. Além disso, os detalhes aqui seriam importantes, por exemplo, se isto é uma aceleração dos preços dos Serviços Básicos ou da Habitação, ou talvez uma falta de declínio em coisas como Veículos Usados ou Transportes Públicos. Probabilidade 25%; SPX cai 75bps – 1,25%.

- Imprime em linha com o consenso, 0,2% – 0,3%. Penso que isto é um resultado positivo para os mercados, apesar de mostrar que a inflação se mantém em torno dos 3%; os investidores estão longe da defasagem entre os preços da habitação e os dados oficiais da inflação. Além disso, isso consolidaria ainda mais que a inflação está “curada”. Nossos colegas do JPM Private Bank, liderados por Tom Kennedy, nos dizem que nos últimos 6 meses, o Core PCE está em 1,9%. Além disso, se você substituir os componentes defasados do abrigo por proxies de aluguéis em tempo real, como Zillow, o Core PCE estará em 0,8%. Probabilidade 45%; SPX adiciona 50bps – 75bps.

- Entre 0,1% – 0,2%. Este resultado dovish também sugeriria que a headline do CPI anual fica abaixo de 3%, um grande nível psicológico para os investidores. O posicionamento já não é o vento favorável que foi durante a recuperação do 4T23, mas isto desencadeia uma recuperação, bem como traz expectativas mais fortes de corte das taxas de Março. A peça final da análise seria o que o Fed faria com o QT, mas isso poderia prenunciar a retomada da recuperação de 2023 e colocar os máximos históricos de volta no topo da mente. Probabilidade 20% SPX adiciona 1% – 1,25% .

- Imprime abaixo de 0,1%. Outro cenário de risco extremo, provavelmente impulsionado por um declínio maior do que o esperado na inflação Core/Super Core. A implicação apoiaria as recentes declarações do Bostic da Fed de que a inflação está a cair mais rapidamente do que o esperado. Isto também poderia desencadear um declínio de 20-25 pontos base no rendimento de 10 anos e provavelmente seria o catalisador necessário para retirar 5k no SPX no 24T1, a menos que os lucros caiam. Probabilidade 5,0%; SPX adiciona 1,5% – 2,50%.

* * *

Terminando o preview com alguns comentários recentes do Fed sobre a inflação:

- Comentários de Bostic de 8 de janeiro (BBG) – “neste ponto, as medidas de inflação de curto prazo, como mais de três seis meses, são mais importantes. Eles estão apontando em uma direção positiva. Muitas medidas económicas regressaram aos níveis observados nos anos imediatamente anteriores à pandemia.”

- Bostic, do Fed, diz que “a inflação caiu mais do que ele esperava”

- Bostic: “Vejo cortes de taxas de dois quartos de ponto apropriados até o final do ano.”

- Bostic diz que “espera primeiro corte nas taxas no terceiro trimestre”

- Bostic abre dúvida sobre se o ritmo de escoamento (runoff) de ativos deve mudar

Resumindo: uma impressão hawkish é mais provável do que uma impressão dovish. Mesmo assim, as tendências são claras de que a desinflação está enraizada na economia até que haja um i) choque nos preços das matérias-primas, impulsionado muito provavelmente por algum Cisne Negro geopolítico, escalada no Médio Oriente, etc. ou ii) um choque e estímulo de pavor por parte da China. A resistência que esta visão veria foi expressa pelo departamento de inteligência de mercado do JPM, segundo o qual um choque exógeno credível nos preços das matérias-primas seria aquele que levaria o WTI a US$ 100/bbl, pois só então haverá um impulso de consumo suficientemente forte por parte do consumidor dos EUA para elevar a inflação global acima de 4%, o que o JPM considera ser uma pré-condição necessária para a Fed retomar o seu ciclo de subida.