Se o recente rally para as máximas históricas devido a um pequeno número de ações – enquanto o resto do mercado inteiro continua morto – fez você sentir que algo está errado, então você não está sozinho: como escreve o chefe global de negociação de UBS, Zain Nizami, “este deve ser o ATH menos exuberante de todos os tempos por causa da estreiteza, ou seja, é tudo tecnologia”.

Abaixo, compartilhamos a última atualização de Zain sobre aglomeração e amplitude de mercado com base em perguntas sobre movimentos/fluxos. De acordo com o trader do UBS, os movimentos acumulados no ano parecem esticados aqui e podem ser revertidos, o que pode ser saudável do ponto de vista da amplitude do mercado, especialmente se os rendimentos caírem devido à queda do MOVE.

Para baixar a análise de Zain, clique no link a seguir: https://mega.nz/file/TAMmGTAJ#Fcc8p7WzIuIgqxi-jpfDHvr3H_yWELbg0TOQ6nTnPQA

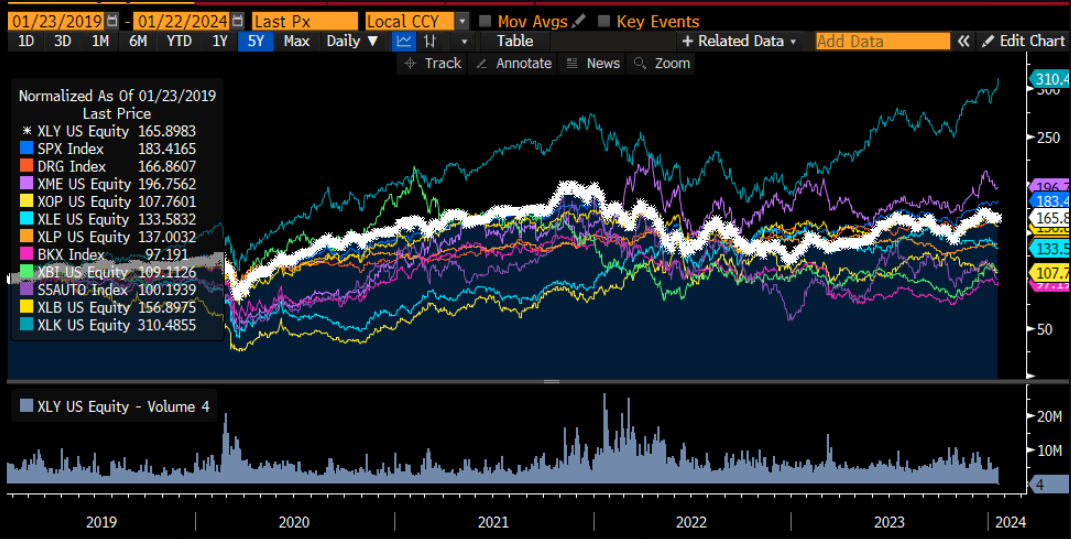

Zain: Seguindo as observações das últimas semanas, estamos definitivamente a assistir a um aumento nos volumes e na participação. Conforme discutido na semana passada, o sentimento passou de uma alta forçada para negativa muito rapidamente, apesar do mercado em ATH. Este deve ser o ATH menos exuberante de todos os tempos por causa da estreiteza, ou seja, é tudo tecnologia (veja o gráfico abaixo)

A realidade é… ATH em tecnologia… todo o resto está em um cluster lateral…

Shorts sendo pressionados em toda a linha. A aglomeração tem sido o maior fator contribuinte +16% nos EUA, essencialmente outra forma de representar as participações em HF versus High SI (+15%). Cesta de SI alto -13%! Chegaremos a um estágio em que esse posicionamento estará vulnerável a que os rendimentos/vol caiam novamente ( MOVE já inferior vs VIX ). À medida que os rendimentos caíram em dezembro, todos capitularam em suas posições vendidas. Ninguém teve tempo de os voltar a colocar, por isso a “reversão” na cesta do SI é frustrante para muitos, enquanto a sistemática se apoia no comércio. Na Europa, assistimos à retoma da atividade de curta duração no sector tecnológico de 2.º nível, mas o 2.º nível dos EUA permanece resiliente. Se as taxas caírem novamente após a reavaliação das expectativas de corte, agora em grande parte concluída, as posições vendidas poderão ser novamente pressionadas. A direção das taxas é descendente, com demasiadas pessoas fixadas no timing e na cadência das mesmas e ignorando o panorama geral da economia e das taxas.

Rendimentos dos títulos europeus (branco) vs Cesta SI (Azul): Short covering na cesta SI

Grandes movimentos setoriais e fatoriais no acumulado do ano. Movimento claro para posições longas em HF (Tech/Mag7) versus defensivos, utilitários, etc. Esta negociação parece sobrecarregada e sobrecomprada… com todos se aglomerando nas mesmas negociações.

Embora a Europa também esteja a abraçar as negociações de consenso, o que é diferente dos EUA é que os Defensivos lideram as negociações de aglomeração/crowd trade (parecido com a Mag 7 nos EUA). É quase como um prêmio de guerra incorporado na Europa (exceto no petróleo!). Este trade é potencialmente vulnerável este ano a qualquer resolução UCRÂNIA/RUSSIA e a um esfriamento mais amplo – definitivamente não iria perseguir e a volatilidade parece muito baixa tendo em conta a incerteza geopolítica (embora distorcida para baixo a partir de uma base elevada, ainda propensão para aumentar). A minha opinião a partir daqui sobre as ações de defesa é que, se as tensões aumentarem a partir daqui, é provável que se traduza num risco mais amplo, dado que o nível base é tão elevado.

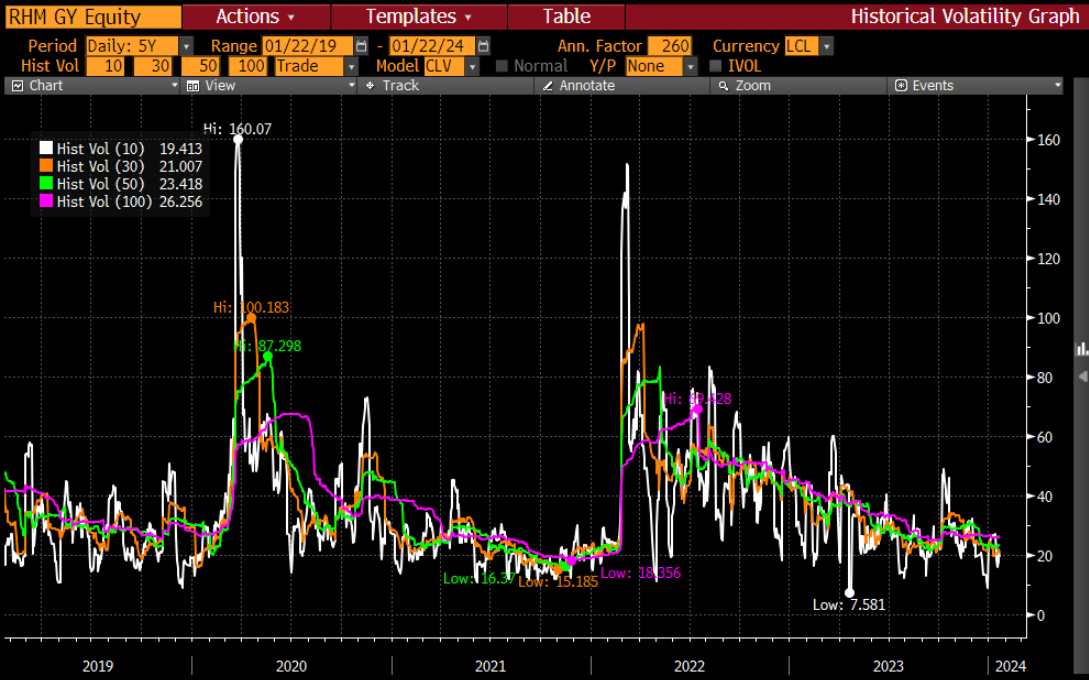

RHM GY típico da maioria das ações de defesa. Muito baixo para onde estamos. Estamos em uma bolha de defesa?

Taxas – tendo reavaliado versus suposições otimistas que viram os rendimentos voltarem a subir. Tecnologia de 2ª linha dos EUA, como UBER, etc., superando enormemente os nomes de duração europeus. Penso que esta é uma grande oportunidade em algum momento, pois os investidores pensam que o BCE está atrasado. A realidade é que o BCE provavelmente está em comunicação, mas seguirá o Fed. Os investidores esperam por um viés de confirmação hoje em dia. Isso pode acontecer rapidamente em algum momento. Mais importante ainda, deve ajudar a ampliar a amplitude do mercado. RTY vs NDX fechou sexta-feira em níveis de sobrevenda. Faz sentido olhar para isso aqui se você puder continuar ao longo do ano.

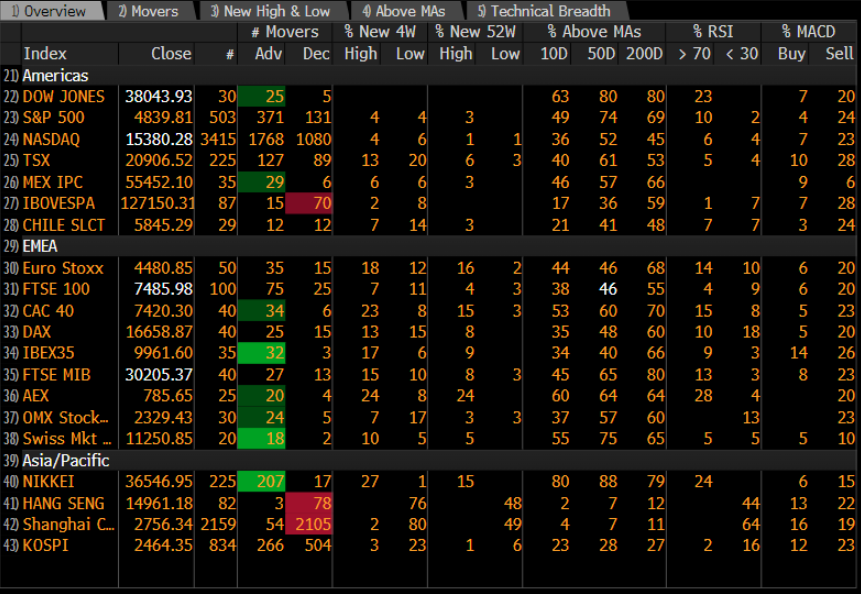

Ásia . 0 interesse na China. O Japão está sobrecomprado e é muito querido, com o dinheiro dos turistas chegando agora. Fluxos de varejo aumentando. Eu gosto do Japão, mas o parente parece muito esticado . Observe a %idade das ações sobrecompradas no JPN (24%) e sobrevendidas em HK (44%). A base do primeiro mês da China passa para 180 pontos base, a partir de 100 pontos base já estendidos na sexta-feira, para mostrar a velocidade das vendas de futuros em estruturas de bola de neve . A Coreia também mostra sinais de sobrevenda e a dispersão tem sido pronunciada ultimamente. HK/CN é um comércio difícil de realizar em qualquer tamanho… mas o esgotamento técnico é extremo.

Fontes: UBS, zerohedge