Ações disparam após cortes de RRR do PBoC, NFLX +9,7% pré-mercado, dólar mais fraco e oferta de GBP pós-PMI; PMI dos EUA devido

Destaques

- As ações europeias estão em um patamar muito forte após os cortes no RRR (Requisito de Reserva Bancária) chinês, com o setor de tecnologia também exercendo grande influência; os futuros de ações dos EUA estão mais firmes, com o NQ (Nasdaq) apresentando desempenho superior.

- Pré-mercado, NFLX (Netflix) +9,7%; SAP e ASML mais firmes após divulgação de resultados.

- O dólar está mais fraco, enquanto o euro e a libra estão mais fortes após dados do PMI (Índice de Gerentes de Compras); o iene mantém a força do dia anterior.

- Os títulos são procurados após dados do PMI alemão mais fracos, enquanto os Gilts se tornam negativos após sua própria divulgação mais firme.

- O petróleo está marginalmente mais firme, beneficiando-se do dólar mais fraco; os metais básicos são impulsionados pelo corte no RRR do PBOC (Banco Popular da China).

- Para o restante do dia, estão previstos PMIs dos EUA, anúncio de política do BoC (Banco do Canadá), oferta dos EUA e resultados de AT&T, Tesla e IBM.

SESSÃO EUROPEIA

AÇÕES:

- Nas bolsas europeias, o Stoxx600 (+1,3%) iniciou a sessão de forma muito forte após notícias pré-mercado de que a China iria reduzir seu RRR em 0,5 pontos percentuais.

- Pesos pesados do índice, SAP (+7,2%) e ASML (+6,1%), contribuíram ainda mais para os ganhos após a divulgação de resultados.

- Os setores europeus mostram uma inclinação positiva significativa; o setor de Tecnologia lidera os ganhos, impulsionado pelos fortes desempenhos de SAP e ASML, enquanto o setor de Recursos Básicos se beneficia dos cortes no RRR, elevando os preços dos metais.

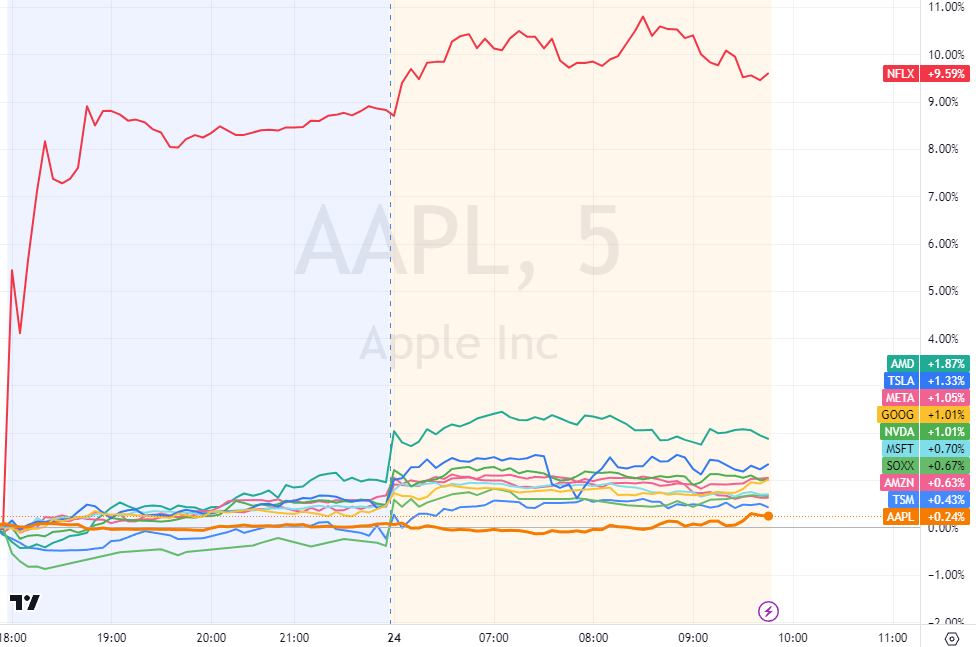

- Os futuros de ações dos EUA estão mais firmes em todos os aspectos, embora com ganhos de menor magnitude em comparação com seus equivalentes europeus. O NQ (Nasdaq) apresenta desempenho superior, impulsionado pelos fortes lucros da ASML e SAP, juntamente com a força pré-mercado da Netflix (+9,5%) após a divulgação de resultados.

- Clique aqui e aqui para ver o fluxo de notícias de ações pré-mercado europeias das sessões, incluindo ganhos de SAP, ASML, Barry Callebaut, Abrdn e muito mais.

FX:

- Uma sessão suave para o DXY até agora, impulsionado pelo apetite de risco mais amplo no mercado, uma retração nos rendimentos dos títulos, a força do EUR pós-PMI e o JPY mais firme devido aos contínuos ventos favoráveis do BoJ ontem.

- O EUR está mais forte na sequência dos PMIs flash, que foram, em última análise, mistos. Comentários sugeriram que os dados se alinham com o sentimento dos falcões do BCE.

- A libra é apoiada pelas métricas Flash PMI do Reino Unido, que superaram as expectativas em geral. Comentários indicam que os dados fortes podem “dissuadir” o BoE de cortar as taxas tão cedo quanto esperado.

- DXY caiu para um teste de 103,00, mas se manteve, enquanto EUR/USD eclipsou 1,09 e GBP/USD superou 1,2750.

- O iene apresenta o melhor desempenho do G10 em meio à continuação dos ventos favoráveis da conferência de imprensa do BoJ de ontem; USD/JPY girando em 147,50.

- As antípodas mantêm uma tendência ascendente face ao tom de risco de mercado mais amplo, juntamente com um corte do RRR do PBoC destinado a libertar liquidez para reforçar a economia chinesa.

- O PBoC definiu o ponto médio do USD/CNY em 7,1053 vs. 7.1825 (anterior 7.1117).

RENDA FIXA:

- Os USTs estão sendo ofertados, tendo alcançado seu próprio pico de 111-17+ nos dados do PMI alemão. As atenções voltam-se para os PMIs da região mais tarde, juntamente com a próxima etapa da oferta da semana, após um lançamento bem recebido de 2 anos, apoiado pela procura indirecta.

- Os Bunds permaneceram inicialmente estáveis em torno de 134,00 antes de serem reforçados pelos Flash PMIs da região; no lançamento, um pico de 134,42 foi impresso pouco antes da rodada 134,50 e do melhor de ontem em 134,55.

- Os Gilts inicialmente se movimentaram em conjunto com os EGBs ao longo da manhã. Após o PMI do Reino Unido se tornar mais firme em todos os setores e observar um aumento nos custos de fábrica, ocorreu um movimento agressivo com os Gilts agora no vermelho e caindo para um vale de 98,30, pressionado ainda mais na saída do DMO de 2028.

- Reino Unido vende GBP 4 bilhões 4,50% 2028 Gilt: b/c 2,86x (anterior 2,53x), rendimento médio 3,946% (anterior 4,041%) e cauda 1,2bps (anterior 0,9bps).

COMMODITIES:

- O WTI e o Brent estão ambos mais firmes devido a um apetite de risco mais amplo (apoiado pelo corte do RRR do PBoC juntamente com ganhos positivos em ações), com um dólar mais fraco também dando uma mão amiga; WTI e Brent em março de 24 testaram/superaram US$ 75,00/bbl e US$ 80,00/bbl, respectivamente.

- Metais preciosos são misturados com ouro estável intradiário, mas a prata spot ganha apesar da falta de um catalisador óbvio; XAU permanece dentro da faixa de US$ 2.019,67-2.037,97/oz de ontem.

- Os metais básicos estão em alta em todos os aspectos e são apoiados pelo corte do RRR do PBoC, liberando cerca de 1 trilhão de yuans na segunda maior economia do mundo.

- Terremoto de magnitude 5,3 atinge Antofagasta, na região do Chile, segundo EMSC; GFZ diz que magnitude 5,24 atinge norte do Chile.

HEADLINES NOTÁVEIS SESSÃO EUROPÉIA:

- O fundo de hedge Qube supostamente faz uma aposta curta de US$ 1 bilhão contra ações alemãs, de acordo com a Bloomberg; shorts incluem Volkswagen (VOW3 GY) e Deutsche Bank (DBK GY).

RECAPITULAÇÃO DE DADOS:

- PMI Flash Composite do Reino Unido (janeiro) 52,5 vs. 52.2 (Anterior 52.1); PMI de manufatura (janeiro) 47,3 vs. 46,7 (Anterior. 46,2); PMI de serviços (janeiro) 53,8 vs. 53,2 (Anterior. 53,4); reação agressiva em Cable and Gilts.

- EU HCOB Services Flash PMI (janeiro) 48,4 vs. 49,0 (Anterior 48,8); Manufacturing Flash PMI (janeiro) 46,6 vs. 44,8 (Anterior 44,4); Composite Flash PMI (janeiro) 47,9 vs. 48,0 (Anterior 47,6); reação inicial bidirecional, mas em última análise pacífica (mais ainda nas métricas alemãs).

- Flash PMI de fabricação alemã HCOB (janeiro) 45,4 vs. 43,7 (Anterior. 43,3); Composite Flash PMI (janeiro) 47,1 vs. 47,8 (Anterior 47,4); Serviços Flash PMI (janeiro) 47,6 vs. 49,5 (Anterior 49,3).

- Francês HCOB Services Flash PMI (janeiro) 45,0 vs. 46,0 (Anterior 45,7); Manufacturing Flash PMI (janeiro) 43,2 vs. 42,5 (Anterior 42,1); Composite Flash PMI (janeiro) 44,2 vs. 45,2 (Anterior 44,8).

- IPC da África do Sul YY (Dez) 5,1% vs. Exp. 5,2% (anterior 5,5%).

HEADLINES NOTÁVEIS DOS EUA:

- Donald Trump foi declarado o vencedor das primárias republicanas de New Hampshire, embora Nikki Haley tenha dito que continuaria lutando, enquanto a Edison Research observou que Trump tinha 54,2% e Haley tinha 43,7% com 75% dos votos estimados.

EARNINGS

- Netflix Inc (NFLX):

- Quarto trimestre de 2023 (USD):

- EPS: 2,11 (exp. 2,22)

- Receita: 8,83 bilhões (exp. 8,71 bilhões)

- Variação líquida paga de streaming: +13,12 milhões (exp. +8,91 milhões)

- Adições líquidas pagas no primeiro trimestre diminuíram sequencialmente, mas aumentaram em relação às adições líquidas pagas do primeiro trimestre de 23, de 1,8 milhão.

- Lucro por ação do primeiro trimestre: US$ 4,49 (exp. 4,09)

- Receita do primeiro trimestre: US$ 9,24 bilhões (exp. 9,28 bilhões)

- Previsões para o ano fiscal de 24:

- Crescimento de receita de dois dígitos em 2024, excluindo FX.

- Fluxo de caixa livre de cerca de US$ 6 bilhões (exp. 6,03 bilhões).

- Margem operacional de 24% (exp. 22,7%).

- Gastos em dinheiro em conteúdo em 2024 de até US$ 17 bilhões.

- As ações subiram 8,7% no after-hours devido a fortes adições líquidas com um lucro por ação suave compensado por uma forte orientação de lucro por ação no primeiro trimestre. Ações +10,1% nas negociações pré-mercado.

A Netflix disparou quase 11% no pré-market hoje pela manhã após os dados de ontem.

- Texas Instruments Inc (TXN):

- Quarto trimestre de 2023 (USD):

- Lucro por ação: 1,49 (exp. 1,46)

- Receita: 4,08 bilhões (exp. 4,12 bilhões)

- ORIENTAÇÃO:

- Receita do primeiro trimestre vista: 3,45-3,75 bilhões (exp. 4,09 bilhões)

- Visão EPS do primeiro trimestre: 0,96-1,16 (exp. 1,42)

- COMENTÁRIO:

- Declínio sequencial no setor automotivo e fraqueza crescente no setor industrial.

- As ações -4% nas negociações pré-mercado.

- Quarto trimestre de 2023 (USD):

- ASML (ASML NA):

- Receita do quarto trimestre (EUR): 7,237 bilhões (exp. 6,906 bilhões)

- Reservas: 9,19 bilhões (exp. 3,57 bilhões)

- Lucro líquido: 2,048 bilhões (exp. 1,868 bilhões)

- OUTRAS MÉTRICAS:

- Margem Bruta: 51,4% (exp. 50,8%)

- Dividendo de 2023 +5,2% A/A para EUR 6,10/shr

- ORIENTAÇÃO:

- Vendas líquidas no primeiro trimestre entre 5-5,5 bilhões (exp. 6,23 bilhões)

- Margem bruta do primeiro trimestre entre 48-49%

- COMENTÁRIO:

- “Há alguns sinais positivos” na recuperação do mercado de semicondutores.

- Forte entrada de pedidos no quarto trimestre apoia claramente a demanda futura.

- O CFO afirma que “como o impacto das regulamentações de exportação terá nas vendas de 2024, acreditamos que será algo entre 10% a 15% das vendas do sistema na China em 2023.”

- As ações atualmente aumentam cerca de 6,5% na Europa / como tal, os pares dos EUA estão a beneficiar no pré-mercado: AMD +2,3%, NVDA +1,1%

- SAP (SAP GY):

- EF23 (EUR):

- Receita: 31,207 bilhões (exp. 31,225 bilhões)

- EPS básico não IFRS: 5,01 (exp. 5,20)

- Lucro operacional não IFRS: 8,721 bilhões (exp. 8,523 bilhões)

- ORIENTAÇÃO:

- Co. não fornece orientação de receita para o primeiro trimestre.

- Perspectiva para 2024 antecipa a aceleração do crescimento da receita da nuvem.

- Receitas de nuvem para o ano fiscal de 24 entre 17 e 17,3 bilhões de euros (exp. 17,207 bilhões).

- Receitas de nuvem e software no ano fiscal de 24 de 29,0-29,5 bilhões (exp. 29,477 bilhões).

- Ajustou a orientação para o exercício financeiro de 25 e agora vê um fluxo de caixa livre para o exercício financeiro de 25 de aproximadamente 8,0 bilhões de euros (7,5 bilhões de euros anteriores).

- EF23 (EUR):

- A Co. planeja uma reestruturação que afetará cerca de 8.000 empregos, à medida que a Co.

- As ações estão atualmente em +5,5% no comércio europeu / como tal, os pares dos EUA se beneficiam no pré-mercado: Cloudflare +2,6%, Snowflake +3,5%.

GEOPOLÍTICA

- Um cessar-fogo de um mês em Gaza é o foco de intensos esforços de mediação do Catar, EUA e Egito, de acordo com fontes citadas pela Reuters. Posteriormente, foi relatado que o Hamas está disposto a liberar alguns reféns israelenses em troca de uma pausa nos combates, segundo mediadores citados pelo WSJ.

- Os EUA e o Reino Unido, com o apoio da Austrália, Bahrein, Canadá, Holanda e Nova Zelândia, realizaram ataques adicionais contra oito alvos em áreas do Iêmen controladas pelos Houthi, de acordo com uma declaração do governo do Reino Unido. Além disso, um funcionário dos EUA anunciou que os EUA realizaram um novo ataque contra dois mísseis anti-navio Houthi no Iêmen.

- O Conselheiro de Segurança Nacional da Casa Branca, Sullivan, conversou com Landerholm da Suécia sobre o compromisso de apoiar a Ucrânia, enquanto também discutiram os ataques Houthi no Mar Vermelho e o conflito em Gaza.

- Os EUA expressaram profunda preocupação com as prisões da oposição democrata na Venezuela, de acordo com o Departamento de Estado.

- A Coreia do Norte lançou vários mísseis de cruzeiro no Mar Amarelo, segundo os militares sul-coreanos.

- Relatos de um acordo iminente com o Hamas sobre os detidos são falsos, de acordo com a Sky News Arabia, citando a rádio IDF.

CRIPTO

- O Bitcoin mantém sua posição em torno de US$ 40 mil, enquanto o Ethereum (+2,2%) também registra ganhos de magnitude semelhante.

SESSÃO APAC

- As ações na região da APAC apresentaram uma negociação mista, seguindo a tendência semelhante nos EUA, enquanto os participantes do mercado absorviam os lucros, os comentários recentes do BoJ e as promessas de apoio da China antes dos eventos de risco previstos para esta semana.

- O ASX 200 mostrou falta de direção, pois os ganhos nos setores relacionados a commodities foram compensados por perdas nos setores financeiro, tecnológico e defensivo.

- O Nikkei 225 foi pressionado devido ao aumento nos rendimentos japoneses e ao tom mais agressivo do Governador do BoJ, Ueda.

- Hang Seng e Shanghai Comp apresentaram um desempenho um tanto misto, com Hong Kong mostrando um desempenho superior após uma série de promessas recentes de apoio por parte das autoridades chinesas. Enquanto isso, o continente esteve instável e brevemente eliminou seus ganhos anteriores depois que o PBoC continuou a drenar liquidez por meio de OMOs (Operações de Mercado Aberto), mas posteriormente teve um retorno suave no final da sessão.

HEADLINES NOTÁVEIS SESSÃO APAC

- O Governador do PBoC declarou que utilizará várias ferramentas políticas para manter a liquidez razoavelmente ampla, melhorar a estrutura de crédito e intensificar o apoio às empresas privadas e pequenas empresas. Além disso, ele assegurou que manterá a taxa de câmbio do CNY basicamente estável.

- O PBoC anunciou a redução do Índice de Reservas Obrigatórias (RRR) em 0,5 ponto percentual a partir de 5 de fevereiro. O Governador do PBoC enfatizou que os níveis de RRR ainda são relativamente elevados, e o corte planejado deve liberar CNY 1 trilhão na economia, enquanto o banco central continuará a empregar ferramentas de injeção de liquidez.

RECAPITULAÇÃO DE DADOS

- Balança Comercial Japonesa (JPY):

- Dezembro: 62,1 bilhões vs. -122,1B (Anterior -780,4B)

- Exportações YY (Dez): 9,8% vs. Exp. 9,1% (Anterior -0,2%)

- Importações YY (Dez): -6,8% vs. Exp. -5,3% (Anterior -11,9%)

- PMI Japonês (Janeiro):

- Flash PMI da Manufatura: 48,0 (Anterior 47,9)

- Serviços PMI Flash SA: 52,7 (Anterior 51,5)

- PMI Australiano (Janeiro):

- Flash PMI de Manufatura: 50,3 (Anterior 47,6)

- Serviços PMI Flash: 47,9 (Anterior 47,1)

- CPI da Nova Zelândia (Quarto Trimestre):

- CPI QQ (Q4): 0,5% vs. Exp. 0,5% (Anterior 1,8%)

- CPI YY (Q4): 4,7% vs. 4,7% (Anterior 5,6%)

- Índice de Inflação do Modelo de Fator Setorial RBNZ (Quarto Trimestre):

- 4,5% (Anterior 5,2%)