Bolsas europeias mais firmes e Bunds diminuem dados pós-EZ; JOLTs e ganhos dos EUA do GOOG e MSFT devidos

Destaques:

- As ações europeias estão em alta, puxadas por mídia e tecnologia, enquanto os futuros de ações dos EUA lateralizam próximo ao preço de fechamento de ontem antes dos earnings de Google e Microsoft

- O dólar está estável enquanto a libra fica atrás com luz específica

- Os títulos estão mais firmes, embora os Bunds tenham caído após dados hawkish da EZ

- Os benchmarks de petróleo bruto estão ligeiramente mais firmes ao lado do ouro, aguardando atualizações geopolíticas

- Olhando para o futuro, JOLTs dos EUA, confiança do consumidor, vendas a retalho no Japão, BoJ SOO, comentários de Nagel do BCE, ganhos da Pfizer, Marathon Petroleum, Microsoft, Alphabet, Starbucks e AMD.

SESSÃO EUROPÉIA

AÇÕES

- As bolsas europeias, Stoxx600 (+0,3%), estão numa posição modestamente mais firme, embora contidas nos intervalos recentes, uma vez que os mercados aguardam o impulso dos principais eventos desta semana.

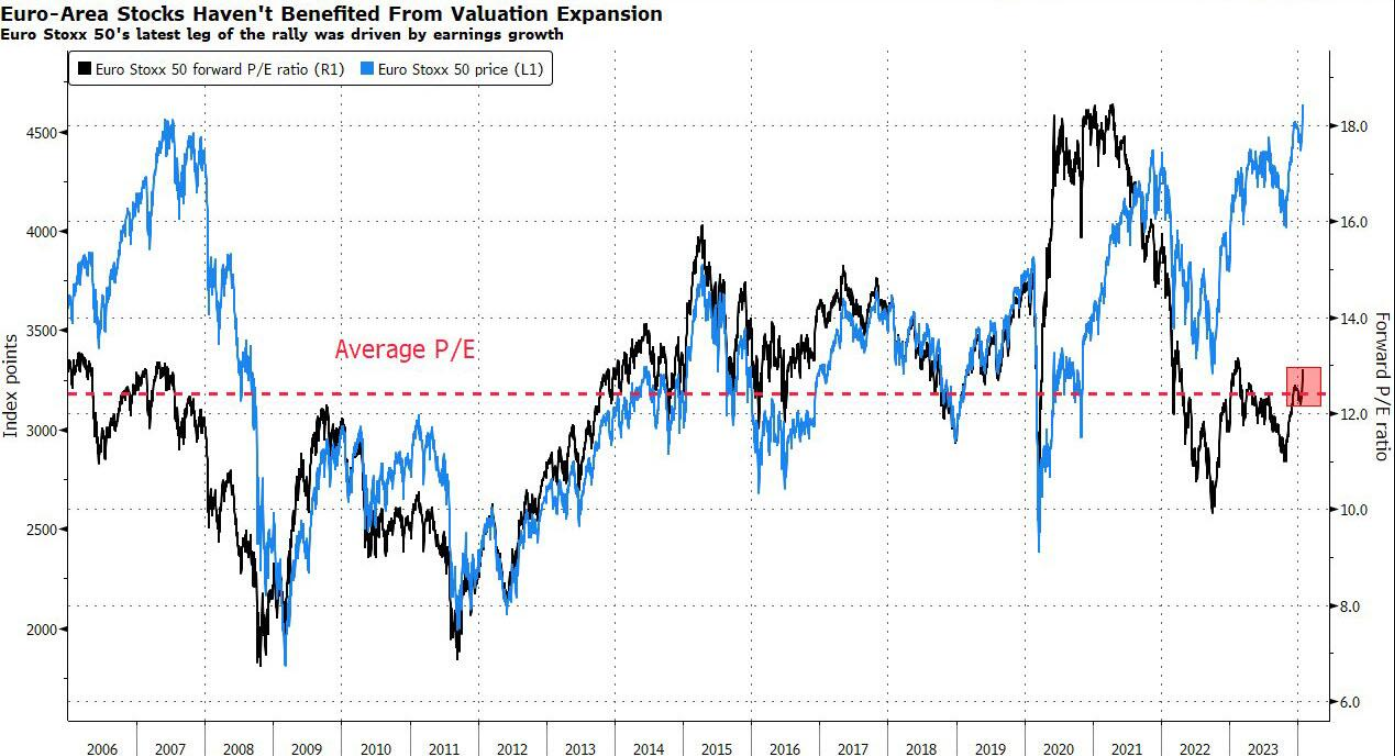

- A Europa pode não ter um grupo de tecnologia como as “Mag-7” dos EUA, mas surgiu uma versão simplificada desse fenômeno. O Euro Stoxx 50 acaba de atingir o seu nível mais alto desde 2001, com a última etapa do aumento impulsionado pelos lucros extraordinários das duas maiores ações de tecnologia da região, ASML e SAP. E o benchmark ainda tem mais espaço até o ATH, com os múltiplos ainda atrativos. Com o P/L forward ligeiramente inferior a 13 vezes, o Euro Stoxx 50 ainda está relativamente barato, sendo negociado com um desconto de 35% em relação ao índice S&P 500. Além disso, a última fase da recuperação pouco fez para aumentar as avaliações, sugerindo que os ganhos foram impulsionados por lucros mais fortes. A diminuição das pressões sobre os preços e os iminentes cortes nas taxas de juro também deverão ajudar.

Ainda há um caminho a percorrer antes de atingir novos recordes: o Euro Stoxx 50 permanece cerca de 15% abaixo do seu pico. Mas a ASML e a SAP representam agora quase 15% do índice de referência, o mais recente sinal de como o índice, outrora dominado pelas grandes empresas petrolíferas e pelos bancos, mudou radicalmente.

- Os setores europeus mantêm uma inclinação positiva; O setor de mídia está em destaque, em grande parte ajudada pelos ganhos da WPP (+4,2%) após a atualização das negociações, enquanto o setor de Alimentos, Bebidas e Tabaco é prejudicado pelas perdas na Diageo (-3,6%), após os lucros.

- Os futuros de ações dos EUA estão lateralizados (levemente no vermelho) e dentro de uma faixa estreita que reside em direção à máxima do dia anterior; o foco de hoje será nos JOLTs dos EUA e nos principais ganhos da Microsoft, Alphabet, Starbucks e AMD .

FX

- Mais uma vez, DXY continua girando em torno da marca de 103,50, com o índice aguardando novos catalisadores. A máxima de ontem de 103,82 foi o nível mais alto desde 13 de dezembro (dia do FOMC).

- O EUR é apoiado pelas métricas mais quentes do PIB espanhol e do CPI, uma vez que a atenção se voltou então para os dados de toda a EZ, que mostraram que a EZ praticamente evitou uma recessão; EUR/USD está contido na faixa 1,0796-1,0851 de ontem.

- GBP caiu da marca de 1,27 com drivers específicos do Reino Unido à frente do BoE na quinta-feira; atualmente é negociado na faixa de 1,2672-1,2721, com a mínima de ontem em 1,2662.

- AUD é a moeda mais fraca da sessão junto com a Libra, após dados de vendas no varejo. AUD/USD permanece próximo do nível 0,66, enquanto NZD/USD permanece suportado acima da marca de 0,61.

- O PBoC definiu o ponto médio do USD/CNY em 7,1055 vs. 7.1763 (anterior 7.1097).

- O presidente do SNB, Jordan, disse que a sua expectativa é que a inflação volte a subir um pouco, mas observou que a situação relativa à inflação melhorou e parece relativamente boa. Jordan disse ainda que a inflação deverá ficar abaixo de 2% em 2024 e que provavelmente acelerou em janeiro.

RENDA FIXA

- Os USTs estão mais firmes depois que as estimativas de financiamento do Tesouro de segunda-feira implicaram um valor de emissão líquida menor do que o previsto para o reembolso trimestral de quarta-feira; o rendimento correspondente ainda não se aproximou de 4,0% no sentido descendente.

- A tendência inicial de alta do Bund proveniente das estimativas do Tesouro desapareceu rapidamente à medida que a pressão do lado da oferta emergiu através das sindicações da Grécia (10 anos) e da Alemanha (30 anos). Ocorreram pressões adicionais sobre os valores mais firmes do PIB espanhol e do IHPC e uma revisão em alta dos valores do terceiro trimestre da Alemanha; atualmente está um pouco abaixo da marca de 135,00.

- A ação do preço das gilts está em sintonia com os EGBs direcionalmente, mas permanecem no verde ao lado dos USTs e não reagiram aos seus próprios pontos de dados através do BoE.

- O Reino Unido vende GBP 900 milhões 0,125% 2051 I/L: b/c 3,10x (anterior 3,18x), rendimento real 1,333% (anterior 1,314%)

- Itália vende 7 bilhões de euros vs. exp. 5,5-7 bilhões de euros 4,10% 2029, 4,35% 2033, 3,35% 2035 BTP e vende 2 bilhões de euros vs exp. 1,5-2 mil milhões de euros 2031 CCTeu.

- Novo benchmark alemão denominado em EUR de 30 anos guiado por +5,5bps, definido para preço hoje , via IFR

- Alemanha vê mais de 51 bilhões de euros em demanda por venda de títulos sindicalizados de 30 anos, via Reuters citando gestores líderes

COMMODITIES

- Os benchmarks brutos estão modestamente mais firmes dada a atualização da Aramco, mas no geral permanecem no limite inferior dos parâmetros de segunda-feira, já que o fluxo de notícias tem sido um tanto fraco; Os futuros do Brent estão um pouco abaixo da marca de US$ 82/bbl.

- O ouro à vista está um pouco mais firme, mantendo-se acima dos níveis técnicos eclipsados na segunda-feira, mas ainda sem avançar em direção a um teste de US$ 2.050/onça, pico atual de US$ 2.040/onça.

- Os metais básicos estão misturados de acordo com o tom de risco observado no comércio da APAC durante a noite; O cobre da LME não reagiu aos dados EZ e regionais.

- A mineradora brasileira Vale relatou produção de minério de ferro no quarto trimestre de 89,4 milhões de toneladas (anterior 80,85 milhões de toneladas A/A) e produção de níquel de 44,9 mil toneladas (anterior 47,4 mil toneladas A/A).

- A Saudi Aramco recebeu uma diretiva para manter a capacidade máxima sustentável em 12 milhões de BPD e não continuar a aumentá-la para 13 milhões de BPD, de acordo com a Reuters.

HEADLINES SESSÃO EUROPÉIA

- Ifo diz que a economia alemã deverá contrair 0,2% no primeiro trimestre.

- Dados dos supermercados Kantar do Reino Unido: A inflação dos preços dos alimentos caiu ligeiramente para 6,8% em janeiro, abaixo dos 6,9% em dezembro de 2023.

- Conselheiros do governo dizem que o freio à dívida alemã é “demasiado rígido” e “restringe o espaço fiscal para despesas orientadas para o futuro” , segundo o FT.

- O líder do DUP da Irlanda do Norte, Donaldson, disse que o executivo do partido endossou propostas de negociações com o governo do Reino Unido e o pacote de medidas fornece uma base para retornar a um governo descentralizado, enquanto as medidas, incluindo a nova legislação, serão publicadas pelo governo do Reino Unido no devido tempo. Donaldson disse acreditar que o pacote salvaguarda o lugar da Irlanda do Norte no Reino Unido e eliminará os controlos para mercadorias que circulam com o Reino Unido e permanecem na Irlanda do Norte, segundo a Reuters.

RECAPITULAÇÃO DE DADOS

- IPC espanhol YY Flash NSA (janeiro) 3,4% (anterior 3,10%); Núcleo 3,6% (anterior 3,8%); CPI MM Flash NSA (janeiro) 0,1% (anterior 0,00%)

- IHPC Flash MM espanhol (janeiro) -0,2% vs. Exp. -0,40% (Anterior 0,00%); IHPC Flash YY (janeiro) 3,5% vs. 3,1% (anterior 3,3%)

- PIB estimado da Espanha no ano (quarto trimestre) 2,0% vs. 1,50% (Anterior 1,80%, Rev. 1,0%); QQ 0,6% vs Exp. 0,2% (Anterior 0,3%, Rev. 0,4%); QQ (Q4) 0,6% vs. 0,2% (Anterior 0,3%, Rev. 0,4%)

- PIB alemão Flash YY SA (Q4) -0,2% vs Exp. -0,2% (anterior -0,4%); AA NSA (Q4) -0,4% vs. -0,4% (Anterior -0,8%); Flash QQ SA (4T) -0,3% vs. -0,3% (Anterior -0,1%, Rev. 0,0%)

- PIB italiano QQ preliminar (Q4) 0,2% (Anterior 0,1%); AA (4T) 0,5% vs. 0,3% (anteriormente 0,1%)

- PIB francês QQ Preliminar (Q4) 0,0% vs Exp. 0,0% (anterior -0,1%)

- PIB da UE Flash Prelim QQ (Q4) 0,0% vs. -0,1% (Anterior -0,1%); Preliminar YY (Q4) 0,1% vs. Exp. 0,0% (Anterior 0,0%)

- EU Cons Infl Expect (janeiro) 11.9 (anterior 10.5); Expectativa de preço de venda na UE (janeiro) 4.6 (anterior 3.2); Clima empresarial da UE (janeiro) -0,4 vs. -0,27 (Anterior -0,45, Rev. -0,50)

- Sentimento Económico da UE (Janeiro) 96,2 vs. Exp. 96,2 (Anterior 96,4); Sentimento Industrial (janeiro) -9,4 vs. Exp. -9,0 (Anterior -9,2); Sentimento de serviços (janeiro) 8,8 vs. 8.0 (Anterior 8.4); Confiança do Consumidor. Final (janeiro) -16,1 vs. -16,1 (Anterior -16,1)

- Aprovações de hipotecas no Reino Unido (dezembro) 50.459k vs. 52,5k (Anterior 50,067k, Rev. 49,313k); Empréstimos hipotecários (dezembro) -0,83B GB vs. 0,25B GB (Anterior -0,039B GB, Rev. 0,006B GB); Crédito ao Consumidor BOE (Dez) 1.197B GB vs. 1,35B GB (Anteriormente 2.005B GB, Rev. 2.058B GB)

- Índice de preços de lojas de varejo do Reino Unido BRC YY (janeiro) 2,9% (anteriormente 4,3%)

- Indicador KOF Suíço (janeiro) 101,5 vs. 98,2 (Anterior 97,8, Rev. 98,0)

- Swiss Trade (dezembro) 1248,0M CH (Anterior 3707,0M CH, Rev. 3833M CH); Observe as exportações +5,5% A/A (anterior +3,1%)

- Sentimento geral sueco (janeiro) 90,5 (anterior 84,3); Confiança na produção (janeiro) 99,3 (anterior 95,1); Confiança do Consumidor SA (janeiro) 82,3 (Anterior 74,5); Sentimento total da indústria (janeiro) 91,7 (anterior 86,6)

HEADLINES NOTÁVEIS DOS EUA

- O Tesouro dos EUA espera contrair empréstimos de 760 mil milhões de dólares em dívida transaccionável líquida para o período de Janeiro a Março, o que representa uma queda de 55 mil milhões de dólares em relação à estimativa de Outubro de 2023, e espera contrair empréstimos de 202 mil milhões de dólares no período de Abril a Junho, assumindo um saldo de caixa no final de Junho de USD. 750 bilhões. Além disso, no período de outubro a dezembro de 2023, contraiu um empréstimo de 776 mil milhões de dólares e terminou o trimestre com um saldo de caixa de 769 mil milhões de dólares.

- Os negociadores bipartidários do Congresso dos EUA concordaram com as alocações de financiamento para todos os 12 projetos de lei de gastos do governo, de acordo com legisladores republicanos citados pela Reuters.

EARNINGS

- BBVA (BBVA SM) – 4º trimestre (EUR): 2,06 bilhões líquidos (exp. 1,95 bilhões), NII 5,25 bilhões (exp. 5,89 bilhões). Ano fiscal líquido de 8,02 bilhões (exp. 7,90 bilhões). Co. anuncia execução de recompra de ações no valor de 781 milhões de euros. (Notícias)

- Hapag Lloyd (HLAG GY) – EF23 (EUR): EBITDA 4,5 bilhões (exp. 4,47 bilhões, anterior 19,4 bilhões A/A), Receita 17,9 bilhões (exp. 17,7 bilhões, anterior 34,5 bilhões A/Y), EBIT 2,7 bilhões (exp. 2,53 bilhões). Afirma que o conflito do Mar Vermelho impactou negativamente os volumes de transporte no final de 2023, uma vez que o redirecionamento dos navios ao redor do Cabo da Boa Esperança prolongou os tempos de viagem. Taxas médias de frete no ano fiscal de US$ 1.500 (anterior 2.863 A/A, -43% A/A), Volume de transporte 11,9 milhões (anterior 11,8 milhões A/A). (Notícias)

- Super Micro Computer Inc (SMCI) – 2º trimestre de 2024 (USD): Adj. EPS 5,59 (exp. 4,93), vendas líquidas 3,66 bilhões (exp. 3,42 bilhões), margem bruta 15,5% (exp. 16,5%). Aumenta a perspectiva de receita para o ano fiscal de 24 para 14,3-14,7 bilhões (anteriormente 10-11 bilhões). Q3 adj. Visualização EPS 5.20-6.01 (exp. 4.65). Vendas líquidas do terceiro trimestre visualizam 3,7-4,1 bilhões (exp. 3,07 bilhões). Ações +10,2% pré-mercado

GEOPOLÍTICA

ORIENTE MÉDIO

- O presidente dos EUA, Biden, pediu aos conselheiros opções de resposta que dissuadissem quaisquer novos ataques contra as forças dos EUA, enquanto as opções de resposta do Pentágono incluem atacar pessoal iraniano no Iraque e na Síria ou recursos navais iranianos nas águas do Golfo. Além disso, é provável que surja uma resposta em ondas contra uma série de alvos e provavelmente será iniciada alguns dias depois de o presidente Biden dar luz verde, de acordo com fontes citadas pelo Politico.

- O secretário de Estado dos EUA, Blinken, disse que a resposta contra o Irã poderia ser multifacetada, ocorrer em etapas e ser sustentada ao longo do tempo, ao mesmo tempo que acrescentou que o trabalho nas negociações sobre reféns em Gaza tem sido importante e esperançoso, com a proposta sobre a mesa sendo forte e convincente.

- Chefe do Hamas diz que recebeu proposta de cessar-fogo em Paris e irá estudá-la

OUTROS

- A Coreia do Norte disparou mísseis de cruzeiro em direcção ao mar ao largo da sua costa oeste, de acordo com os militares da Coreia do Sul.

- O vice-ministro das Relações Exteriores da China, Sun, reuniu-se com o embaixador da Ucrânia na China e disse que a China e a Ucrânia deveriam promover a estabilidade e o desenvolvimento de longo prazo dos laços bilaterais, enquanto trocavam opiniões sobre questões de interesse comum, incluindo a crise da Ucrânia, segundo a Reuters.

- O ex-presidente russo Medvedev diz que a Rússia planeja implantar novas armas nas Ilhas Curilas, via Tass

CRIPTO

- Bitcoin (+0,6%) e Ethereum (+0,3%) continuam subindo, com o primeiro voltando para US$ 43,5 mil.

SESSÃO APAC

- As ações da APAC foram negociadas mistas, já que a fraqueza na China compensou o impulso das máximas recordes de Wall St.

- O ASX 200 terminou positivo, embora com um limite de alta após dados decepcionantes de vendas no varejo e com a defasagem das finanças.

- O Nikkei 225 foi subiu inicialmente após uma queda surpreendente no desemprego no Japão, mas gradualmente reduziu a maior parte dos seus ganhos.

- A Hang Seng e a Shanghai Comp foram pressionadas quando o foco se voltou para a divulgação de lucros com um desempenho inferior em Hong Kong, no meio de perdas no sector imobiliário e tecnológico, enquanto o governo de Hong Kong também iniciou o processo de aprovação de novas leis de segurança nacional.

HEADLINES SESSÃO APAC

- O governo de Hong Kong iniciou o processo de aprovação de novas leis de segurança nacional este ano, com consultas sobre o Artigo 23 que durarão até 28 de fevereiro e alguns capítulos da nova lei incluirão ações que colocariam em perigo a segurança nacional. Além disso, um capítulo está relacionado com traição e ações com intenções sediciosas e outro capítulo diz respeito a segredos de Estado e comportamento de espionagem, enquanto a lei também se relacionará com a utilização de computadores ou sistemas eletrónicos para conduzir ações que ponham em perigo a segurança nacional, segundo a Reuters.

- Dois legisladores dos EUA pediram ao governo Biden que impusesse restrições às exportações a quatro empresas chinesas envolvidas na planejada fábrica de baterias da Ford (F) Michigan, de acordo com uma carta vista pela Reuters.

- O economista-chefe do RBNZ, Conway, disse que dados econômicos recentes sugerem que a política monetária está funcionando com a desaceleração da economia e a redução da inflação, mas ainda há um caminho a percorrer para fazer a inflação voltar ao ponto médio da meta de 2%.

RECAPITULAÇÃO DE DADOS

- Taxa de desemprego no Japão (dezembro) 2,4% vs. 2,5% (Anterior 2,5%); Proporção Empregos/Candidatos (Dez) 1,27 vs. Exp. 1.28 (Anterior. 1.28)

- Vendas no varejo australianas MM (dezembro F) -2,7% vs. -1,0% (Anterior 2,0%, Rev. 1,6%)