As ações mais firmes, a libra esterlina mais suave e Bonds em alta após o PIB do Reino Unido; Vendas no varejo dos EUA, IJC e Banco Central são aguardados

- As bolsas europeias estão mais firmes, com desempenho superior no CAC 40, após vários resultados fortes; Futuros de ações dos EUA mais firmes em um grau ligeiramente menor, embora o RTY continue a apresentar desempenho superior

- O dólar está estável, a libra esterlina mais suave e o iene mais firme à medida que as regiões entram em recessão técnica

- Os títulos estão mais firmes após os dados do PIB do Reino Unido, vários palestrantes à frente

- O petróleo bruto está moderado na continuação da ação dos preços de ontem; metais básicos são geralmente mais firmes em meio ao tom de risco construtivo

- Olhando para o futuro, Fabricação do Fed dos EUA em NY, Preços de Exportação e Importação dos EUA, IJC, dados do Fed de Filadélfia, Vendas no Varejo dos EUA, Comentários de Lane do BCE, Greene & Mann do BoE, Orr do RBNZ e Waller do Fed, Fornecimento dos EUA, Lucros da Deere.

- Preview vendas no varejo

VENDAS NO VAREJO US PREVIEW

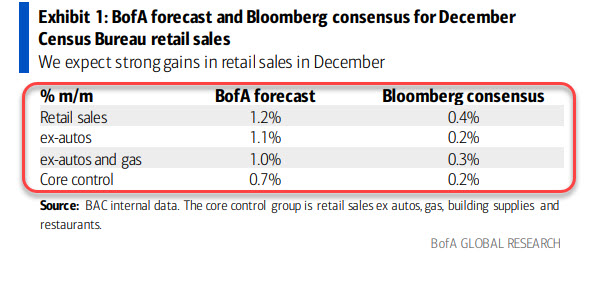

- Há um mês, ao analisarmos os dados mais recentes sobre gastos com cartão em tempo real do BofA, previmos que as vendas no varejo seriam uma grande “superação” nas estimativas de consenso..

… e foi exatamente isso que aconteceu quando as vendas no varejo de dezembro foram impressas, acabou sendo o maior salto mensal desde setembro e elevou a variação anual para + 5,6% – o mais quente desde janeiro de 2023.

Em retrospectiva, muito disto deveu-se a factores pontuais, a um ajustamento sazonal muito generoso e ao efeito desfasado do recente aumento na utilização de cartões de crédito, que, como sabemos agora, fracassou em Dezembro do ano passado, quando o crescimento do crédito rotativo caiu para o nível mais baixo desde a crise de Covid (excluindo a contração de junho de 2023).

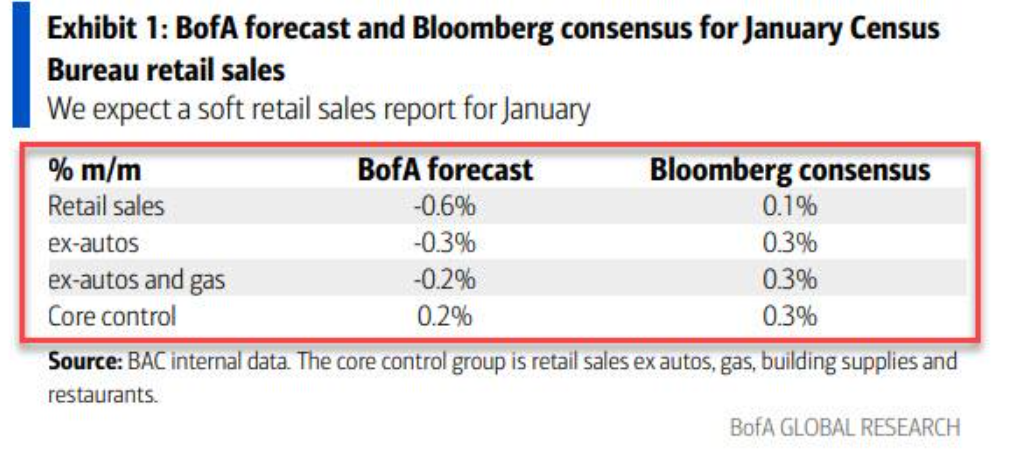

É também por isso que as vendas no varejo de amanhã serão um grande fracasso, e não apenas porque dizemos isso, mas porque, ao contrário do mês passado – e da maioria dos meses anteriores – quando o Bank of America observou uma divergência favorável entre os dados de gastos com cartão e o consenso, esta vez que é o contrário, e como o BofA calcula, o gasto total com cartão por família (HH), medido pelos cartões de crédito e débito agregados do BAC, caiu 0,2% ano a ano (ano a ano) em janeiro. Ao mesmo tempo, os gastos com cartão por domicílio caíram 0,3% mês a mês (m/m) em janeiro, numa base ajustada sazonalmente (SA).

Como resultado, os economistas do banco previram uma redução de 0,3% na estimativa de vendas a retalho ex-automóveis do Census Bureau para Janeiro, o que seria uma grande falha face ao aumento de 0,3% actualmente esperado pelo consenso.

No entanto, pelas razões discutidas anteriormente, nomeadamente a queda chocante nos reembolsos semanais de impostos que afetam principalmente as famílias com rendimentos mais baixos… os gastos em postos de gasolina e restaurantes foram particularmente fracos no mês passado .

O BofA espera uma recuperação de 0,2% no grupo de controle principal (vendas no varejo excluindo automóveis, gás, materiais de construção e restaurantes).

O banco acredita que dois fatores explicam os dados fracos de janeiro.

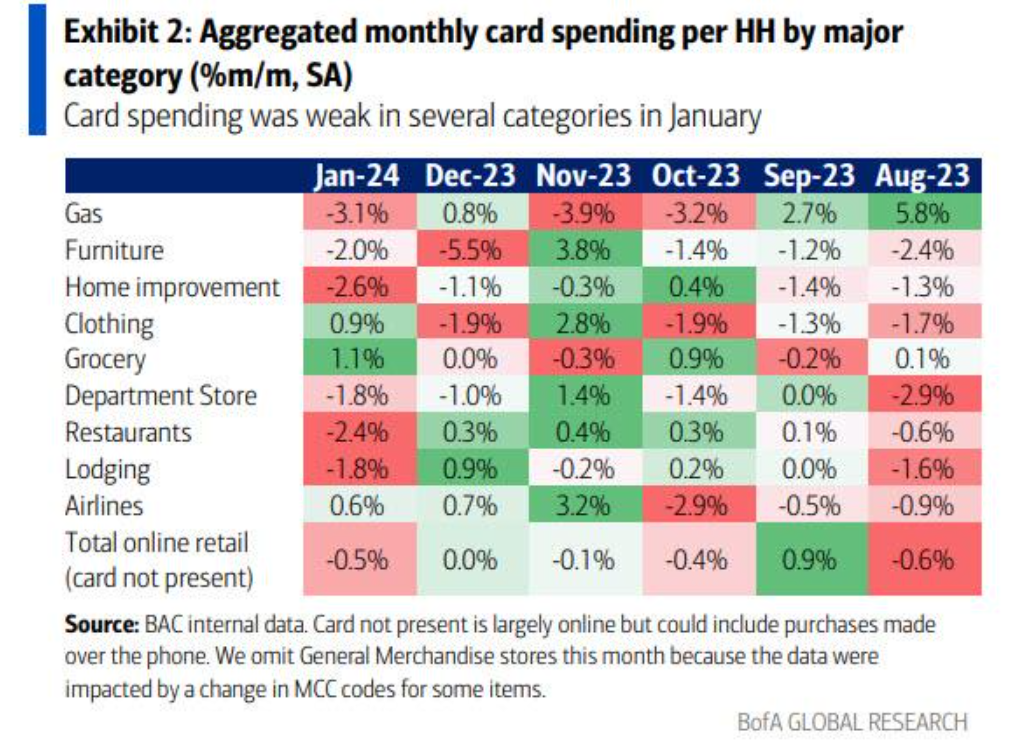

1. Tempestades generalizadas de inverno afetaram os gastos do varejo no mês passado. Não é de surpreender que o impacto tenha sido maior no Sul, onde as perturbações climáticas no inverno são menos comuns (Quadro 8).

Outra forma de avaliar o impacto do clima nas vendas no varejo é observar quais categorias tiveram movimentos desproporcionais em janeiro. Conforme discutido acima, os restaurantes e o gás estavam muito fracos, provavelmente porque os consumidores passavam mais tempo do que o habitual em casa. Provavelmente pela mesma razão, houve um grande aumento nos gastos com alimentos. Curiosamente, no entanto, os gastos no retalho online (cartão não apresentado) diminuíram em Janeiro (ver ex. 2 acima).

2. Ajustes sazonais: é hora do retorno. Tal como acima referido, as vendas a retalho em Dezembro ficaram acima das expectativas consensuais, impulsionadas em grande parte por um ajustamento sazonal favorável. No entanto, os ajustamentos sazonais são um jogo de soma zero: equilibram-se ao longo de um ano inteiro. E, de facto, os ajustamentos sazonais projectados pelo Census Bureau para Janeiro de 2024 são significativamente menos favoráveis do que eram em Janeiro de 2023.

Isto irá esmagar as vendas no varejo com ajuste sazonal em janeiro de 2024, assumindo que os ajustes sazonais finais estejam próximos das projeções do Census Bureau.

SESSÃO EUROPÉIA

AÇÕES

- Nas bolsas europeias, o Stoxx600 (+0,5%) iniciou a sessão inteiramente no verde e continuou a estender-se ao longo da manhã europeia. O CAC 40 (+0,9%) apresenta desempenho superior após uma série de resultados fortes de nomes de peso dentro do índice.

- Os setores europeus mantêm uma inclinação positiva com o setor automóvel estacionado no topo da pilha, auxiliado pelos ganhos da Renault (+5,5%), com o setor industrial também a beneficiar da força pós-lucro da Safran (+3,6%) e da Schneider Electric (+3,2% ). ).

- Os Futuros de Ações dos EUA (ES +0,1%, NQ +0,1%, RTY +0,9%) estão modestamente mais firmes, embora com um claro desempenho superior no RTY , uma vez que continua o desempenho superior do dia anterior. A Cisco (-5,5%) relatou métricas geralmente fortes, embora tenha fornecido uma orientação suave.

- Goldman Sachs sobre ações europeias : aumenta a meta do Stoxx 600 de 12 meses para 510 (anterior 500; último fechamento 485). atualizar Viagens e Lazer de Neutro para Excesso de Peso; atualizar produtos e serviços de consumo de neutro para excesso de peso; rebaixar Energia para Neutra de Excesso de Peso; rebaixar Utilities para Underweight de Neutro.

FX

- O USD está estável antes de um dilúvio de dados dos EUA. Por enquanto, um teste de 105,00 no índice ainda não se materializou após o pico de ontem de 104,97. Se chegar a 105,00, haverá ar limpo até 105,73, que foi o pico de 14 de novembro.

- O EUR recuperou-se do mínimo de 1,0695 de ontem no acumulado do ano, à luz do fluxo de notícias específico da EZ, e não reage ao BCE Lagarde. O lado positivo vê o 10DMA em 1,0755 e o 100DMA em 1,0794, à frente da marca de 1,08.

- A GBP está mais suave em relação ao USD , já que os dados do PIB mostram o Reino Unido entrando em uma recessão técnica. Cable imprimiu um mínimo de 1,2543, mas parou perto do mínimo de 1,2536 de ontem.

- O JPY está mais firme em relação ao USD , apesar das fracas métricas do PIB japonês. A retração pode ser uma combinação de fatores técnicos depois que o par perdeu força em 150,88, bem como o aumento da reclamação por parte das autoridades japonesas.

- O AUD está um pouco mais firme em relação ao USD , apesar dos dados decepcionantes sobre o emprego durante a noite. AUD/USD atingiu uma alta de 0,6501, mas ainda não superou materialmente o nível ou testou o pico pré-IPC dos EUA de 0,6537.

RENDA FIXA

- Os Gilts estão mais firmes depois que a impressão do PIB da região provocou um gap de equilíbrio de 49 ticks para uma abertura de 98,29 antes de se estender para um pico de 98,59. No geral, os dados foram pacíficos, mas é pouco provável que tenham qualquer impacto significativo no cálculo do BoE para o primeiro corte.

- Os USTs estão em sintonia com a ação dos preços observada em Gilts / Bunds ; detalhes específicos se transformam em uma agenda movimentada da tarde; dados semanais habituais e Waller do Fed os destaques. Da forma como está, os USTs estão no limite superior dos limites de 110-00+ a 110-10, enquanto a curva de rendimento é ligeiramente mais plana.

- Os Bunds são mais firmes em conjunto com os Gilts. Atualmente até 134,18, na melhor das hipóteses, mas desde então recuou para menos de 134,00, à medida que o fluxo de notícias desacelera, com o economista-chefe Lane como destaque da tarde.

- Espanha vende 5,896 mil milhões de euros vs. exp. 5-6 bilhões de euros 2,50% 2027, 3,50% 2029 e 2,35% 2033 Bono

- A França vende 11,992 mil milhões de euros vs. 10,5-12 mil milhões de euros 2,50% 2027, 2,75% 2029 e 0,00% 2031 OAT

COMMODITIES

- O petróleo bruto está moderado após os grandes aumentos de estoque na sessão anterior. Os mercados parecem estar a dar mais peso às implicações da recessão na procura, em oposição às preocupações de oferta decorrentes da expansão geopolítica. Atualmente, o Brent está um pouco acima de US$ 81,00/bbl.

- Vieses ascendentes nos metais preciosos após a recente retração do dólar, dos rendimentos e em meio ao cenário geopolítico intensificado; XAU encontrou suporte intradiário próximo ao seu DMA 100 (1.990,35/oz).

- Os metais básicos estão em sua maioria mais firmes, embora com ganhos moderados em meio à ligeira retração do dólar , depois que as autoridades do Fed minimizaram o recente relatório quente do IPC dos EUA.

- IEA OMR : Crescimento da demanda global de petróleo em 2024 rebaixado em 200 mil BPD para 1,22 milhão de BPD (anterior 1,24 milhão); afirma que o crescimento da procura global de petróleo está a perder dinamismo, com o ritmo de expansão a desacelerar face aos 2,3 milhões de BPD do ano passado, em parte devido à China. Com as perspectivas robustas para a oferta não-OPEP+, os nossos balanços sugerem um ligeiro aumento nos stocks no 1T24, apesar da extensão e aprofundamento das restrições à oferta da OPEP+. A partir do 2T24, a continuação desta força poderá deixar a OPEP+ a produzir acima dos requisitos para o seu petróleo bruto se cortes voluntários adicionais forem revogados no segundo trimestre.

- O Irã define o OSP do petróleo leve iraniano de março para a Ásia em Omã/Dubai + US$ 1,75/bbl

TÍTULOS EUROPEUS NOTÁVEIS

- Goldman Sachs reduz a previsão de crescimento do PIB do Reino Unido em 2024 para 0,4% (anterior 0,6%)

- A presidente do BCE, Lagarde, afirma que “os dados mais recentes confirmam o processo de desinflação em curso e espera-se que nos levem gradualmente ainda mais para baixo ao longo de 2024, à medida que o impacto dos choques ascendentes anteriores se desvanece e as condições de financiamento restritivas ajudam a reduzir a inflação”. O novo enquadramento irá provavelmente comprometer a carteira de obrigações e as operações de crédito; concluiremos a revisão da estrutura em alguns meses. “A última coisa que quero é uma decisão precipitada e depois a inflação sobe novamente”.

- De Cos, do BCE, diz que as projecções do banco prevêem que a inflação continue a cair; ainda preciso de algum tempo sobre o momento exato do corte da taxa

- DIHK da Alemanha : As empresas alemãs esperam que a economia encolha em 2024 e que o PIB se contraia 0,5%; 35% das empresas pesquisadas esperam que os negócios piorem nos próximos 12 meses, 14% esperam melhorias. O mau sentimento na economia alemã está a aumentar. Espera que a inflação das exportações de 2,7% cresça 0,5% e que os gastos com consumo privado cresçam 0,5% em 2024. 57% dos Co vêem o quadro de política económica na Alemanha como um risco empresarial. 33% do plano da German Co para diminuir os investimentos na Alemanha, 24% planejam expansões de investimentos.

- A Maersk (MAERSB DC) afirma que como os riscos de segurança permanecem altamente elevados, os navios anteriormente destinados à área de trânsito continuam a ser desviados para sul através do Cabo da Boa Esperança.

RECAPITULAÇÃO DE DADOS

- PIB do Reino Unido Prelim QQ (Q4) -0,3% vs. -0,1% (Anterior -0,1%) ; Reação modesta e pacífica; Clique aqui para mais detalhes.

- Estimativa do PIB do Reino Unido YY (dezembro) 0,0% vs. Exp. 0,3% (Anterior 0,2%, Rev. -0,3%); Estimativa do PIB MM (dez) -0,1% vs. Exp. -0,2% (Anterior 0,3%, Rev. 0,2%); PIB Preliminar YY (Q4) -0,2% vs. Exp. 0,1% (Anterior 0,3%, Rev. 0,2%); PIB Est 3M/3M (Dez) -0,3% vs. Exp. -0,1% (anterior -0,2%)

- Produção industrial do Reino Unido YY (dezembro) 0,6% vs. -0,4% (Anterior -0,1%, Rev. 0,1%); Produção Industrial MM (dez) 0,6% vs. Exp. -0,1% (Anterior 0,3%, Rev. 0,5%)

- Balança comercial de bens do Reino Unido GBP (dezembro) -13.989B GB vs. -14,9B GB (Anterior -14,189B GB, Rev. -15,125B GB); Balão de Comércio de Mercadorias. Fora da UE (dezembro) -3.319B GB (Anterior -2.838B GB, Rev. -3.747B GB)

- Produção industrial do Reino Unido YY (dezembro) 2,3% vs. 0,6% (Anterior 1,3%, Rev. 1,9%); Produção industrial MM (dezembro) 0,8% (anterior 0,4%, rev. 0,8%)

- Construção do Reino Unido O/P Vol MM (dezembro) -0,5% vs. Exp. -0,2% (Anterior -0,2%, Rev. -0,7%); Construção O/P Vol AA (Dez) -3,2% vs. Exp. -1,4% (Anterior 0,9%, Rev. -0,7%)

- UK Business Invest QQ Prelim (Q4) 1,5% (Anterior -3,2%, Rev. -2,8%); Business Invest YY Prelim (Q4) 3,7% (Anterior 2,3%, Rev. 2,6%)

- Serviços do Reino Unido YY (dezembro) 0,1% vs. 0,5% (Anterior 0,1%, Rev. -0,3%); Serviços MM (dez) -0,1% vs. Exp. -0,2% (Anterior 0,4%, Rev. 0,2%)

- Preço do Produtor/Importação Suíço YY (Janeiro) -2,3% (Anterior -1,1%); Preço do Produtor/Importação MM (Janeiro) -0,5% (Anterior -0,6%)

- CPI Espanhol MM Final NSA (janeiro) 0,1% vs. Exp. 0,1% (Anterior 0,1%); CPI YY Final NSA (janeiro) 3,4% vs. 3,4% (anterior 3,4%)

- Balança Comercial Global Italiana (dezembro) 5.614B UE (Anterior 3.889B UE); Balança comercial da UE (dezembro) -2,75 bilhões da UE (anterior -2,385 bilhões da UE)

GANHOS

- Cisco Systems Inc (CSCO) – 2º trimestre de 2024 (USD): Adj. EPS 0,87 (exp. 0,84), Receita 12,8 bilhões (exp. 12,71 bilhões); para cortar cerca de 5% da força de trabalho global. MÉTRICAS PRINCIPAIS : Receita de rede 7,08 bilhões (exp. 7,16 bilhões). Receita de segurança 973 milhões (exp. 956,8 milhões). Receita de colaboração 989 milhões (exp. 966 milhões). Adj. margem bruta 66,7% (exp. 65,7%). Adj. margem operacional 33% (exp. 32,1%). ORIENTAÇÃO PARA O EF24 : Receita 51,5-52,5 bilhões (anterior 53,8-55,0 bilhões, exp. 54,33 bilhões). Adj. EPS 3,68-3,74 (anterior 3,87-3,93, exp. 3,87). ORIENTAÇÃO DO 3º T : Receita 12,1-12,3 bilhões (exp. 13,1 bilhões). Adj. LPA 0,84-0,86 (exp. 0,92). Adj. margem bruta 66-67% (exp. 65,8%). Adj. margem operacional 33,5-34,5% (exp. 33,8%). Ações -5,5% nas negociações pré-mercado

- Airbus (AIR FP) – 4º trimestre (EUR): Adj. EBIT 2,21 bilhões (exp. 2,26 bilhões). Receita de 22,9 bilhões (exp. 22,5 bilhões), prevê entregas de cerca de 800 aviões em 2024 (exp. 826). Co. deverá propor um dividendo especial de 1 euro/shr. Vê 2024 adj. EBIT entre 6,5-7 bilhões (exp. 7,15 bilhões). Em aeronaves widebody, a Companhia continua com uma taxa mensal de 4 aeronaves para o A330 em 2024 e uma taxa de 10 em 2026 para o A350. Co. não assume interrupções adicionais na economia mundial, no tráfego aéreo, na cadeia de abastecimento, nas operações internas da Empresa e na sua capacidade de fornecer produtos e serviços. (Airbus) Ponderações do índice : CAC 40 (4,8%), Euro Stoxx 50 (2,6%), Stoxx 600 (0,8%). Ações -1% no comércio europeu

- Pernod Ricard (RI FP) – H1 (EUR): Vendas 6,59 bilhões (exp. 6,58 bilhões), líquidas 1,57 bilhões (exp. 1,43 bilhões), lucro operacional 2,14 bilhões (anterior 2,42 bilhões), FCF 301 milhões. Perspectiva para o EF24: Vendas líquidas amplamente estáveis no segundo semestre vs. primeiro semestre. Recompra de 300 milhões de euros no ano, 150 milhões de euros concluídos no primeiro semestre. (Newswires) Ações aumentam 3,8% no comércio europeu

- Renault (RNO FP) – EF23 (EUR): 2,32 bilhões líquidos (exp. 3,52 bilhões), receita 52,38 bilhões (exp. 52,88 bilhões). Propõe dividendo de 1,85 (exp. 1,37). Visão da margem operacional do ano fiscal de 2024 de “pelo menos” 7,5%, visão do FCF do ano fiscal de 24 de “pelo menos” 2,5 bilhões. (Newswires) Participações +7,5% no comércio europeu

- Schneider Electric (SU FP) – AF23 (EUR): adj. EBITA 6,41 (exp. 6,03 bilhões, anterior 6,02 bilhões A/Y), Receita 34,2 bilhões (exp. 36,04 bilhões, anterior 35,9 bilhões A/Y). Guias iniciais do AF24 adj. EBITA orgânico +8-12%, vendas orgânicas +6-8%, Adj. Margem EBITA +40-60%. O CFO não espera implementar grandes aumentos este ano. (Notícias)

- Safran (SAF FP) – AF23 (EUR): Adj. Receita 23,2 bilhões (exp. 23,3 bilhões), Op. 3,17 bilhões (anterior 2,41 bilhões A/A), margem operacional de 13,6% (exp. 13,8%). Guias iniciais do AF24 adj. operação recorrente. perto de 4 bilhões, adj. receita 27,4 bilhões (exp. 26,69 bilhões), FCF 3 bilhões. Espera que a atividade de fusões e aquisições acelere. (Newswires) Participações +2,5% no comércio europeu

- Stellantis (STLAM IM/STLAP FP) – H2 (EUR): Receita Líquida 91,176 bilhões (exp. 91,1 bilhões). Adj. Lucro operacional 10,217 bilhões (exp. 9,54 bilhões; -10% A/A). Adj. Margem Operacional de 11,2% (anterior 14,4% no primeiro semestre). Co. planeja um programa de recompra de ações no mercado aberto de 3 bilhões de euros este ano. OUTRAS MÉTRICAS : Dividendo proposto de 1,55 euros por ação ordinária, aumento de aproximadamente 16% em relação ao ano anterior, dependendo da aprovação dos acionistas. Fluxos de caixa livres industriais de 12,9 mil milhões de euros; +19% A/A. As vendas de LEV aumentaram 27% em 2023, com PHEVs em 1º lugar nos EUA e em 2º lugar para LEVs nos EUA. Aumento de 21% nas vendas globais de BEV em 2023. PERSPECTIVAS A Empresa está reiterando um compromisso mínimo de margem de receita operacional ajustada (AOI) de dois dígitos em 2024. Participações +4,5% no comércio europeu

TÍTULOS NOTÁVEIS DOS EUA

- Barr (eleitor) do Fed disse que os dados de janeiro foram mais fortes do que o esperado tanto para o emprego quanto para a inflação, enquanto acrescentou que o Fed está olhando para a totalidade dos números e que a falta de paralelos históricos torna as atuais decisões de política monetária difíceis. Barr também afirmou que os dados sugerem que o Fed está em um bom caminho, mas ainda é cedo para dizer que haverá uma aterrissagem suave, enquanto acrescentou que estão vendo pressões de liquidez no sistema bancário hoje e que as pressões de CRE vistas hoje são mais ” riscos “antiquados” que os bancos normalmente enfrentam.

- Bowman (eleitor) do Fed não comentou sobre a política monetária em comentários pré-preparados (07:00 GMT/02:00 EST).

GEOPOLÍTICA

ORIENTE MÉDIO

- A Austrália, a Nova Zelândia e o Canadá emitiram uma declaração conjunta de que estão seriamente preocupados com as indicações de que Israel está a planear uma ofensiva terrestre em Rafah, que seria catastrófica, ao mesmo tempo que foi acrescentado que é urgentemente necessário um cessar-fogo humanitário imediato.

OUTROS

- Os EUA informaram o Congresso e os aliados europeus sobre novas informações sobre as capacidades nucleares russas, embora não representem uma ameaça urgente para os EUA e estejam relacionadas com tentativas da Rússia de desenvolver uma arma baseada no espaço, segundo fontes citadas pela Reuters.

- A secretária do Tesouro dos EUA, Yellen, disse que o presidente russo, Putin, continuará a ameaçar outros países se os EUA não apoiarem a Ucrânia, enquanto instou os membros da Câmara dos EUA a aprovarem o projeto de lei de financiamento suplementar com ajuda à Ucrânia e disse que a segurança nacional dos EUA está em jogo. Além disso, ela disse que os comentários de Trump sobre a OTAN e a Rússia eram altamente irresponsáveis e poderiam minar a segurança nacional.

- O secretário-chefe de gabinete japonês, Hayashi, disse que a Coreia do Norte está fortalecendo as capacidades de ataque surpresa ao lançar mísseis de várias plataformas, como de submarinos a caminhões, segundo a Reuters.

CRIPTO

- O Bitcoin (+0,9%) continua avançando, mas encontrou resistência em torno do nível de US$ 52,5 mil. Ethereum atualmente está perto de US$ 2,8 mil.

SESSÃO APAC

- As ações da APAC ganharam impulso principalmente com a recuperação em Wall St, depois que o Fed minimizou o recente relatório do CPI.

- O ASX 200 foi liderado por uma alta nos setores de tecnologia e imobiliário, mas com a alta limitada por dados decepcionantes sobre empregos.

- O Nikkei 225 voltou a subir acima do nível de 38.000 e registou um novo máximo de 34 anos, com o índice praticamente imperturbável pela surpreendente contração do PIB do quarto trimestre, que mostrou que a economia do Japão entrou numa recessão técnica.

- Hang Seng negociou de forma oscilante em meio ao fluxo de notícias silencioso e à contínua ausência de participantes do continente.

TÍTULOS NOTÁVEIS

- O Gabinete do Governo do Japão disse que o PIB nominal de 2023 fica abaixo do da Alemanha, tornando-se a quarta maior economia do mundo em termos denominados em dólares, e que a fraca procura interna por vestuário e alimentação fora de casa causou um declínio no consumo privado.

- O Ministro da Economia do Japão, Shindo, disse que os gastos do consumidor carecem de força e que o investimento está a demorar a concretizar-se, ao mesmo tempo que acrescentou que o governo pretende alcançar aumentos salariais que superem a inflação, levando ao crescimento do consumo. O governo também pretende aumentar a taxa de crescimento potencial através da promoção do investimento interno e pretende realizar um ciclo virtuoso de aumento salarial e crescimento económico.

- Um funcionário da Autoridade Monetária de Cingapura disse que a política monetária é apropriada e a próxima declaração de política está agendada para abril. O MAS também observou que existem incertezas contínuas sobre o crescimento e a inflação, cujas implicações está a monitorizar de perto.

- A Governadora do RBA, Bullock, disse que a economia global resistiu melhor do que o inicialmente esperado e estava preocupada com aterragens bruscas e recessões, ao mesmo tempo que acrescentou que estão numa boa posição para reduzir a inflação num período de tempo razoável.

- O secretário-chefe do gabinete japonês , quando questionado sobre o PIB, diz que mobilizará todas as políticas disponíveis para alcançar um maior crescimento e aumentos salariais que excedam a inflação

RECAPITULAÇÃO DE DADOS

- PIB japonês QQ (Q4) -0,1% vs. Exp. 0,3% (Anterior -0,7%, Rev. -0,8%); PIB QQ anualizado (4T) -0,4% vs. Exp. 1,4% (Anterior -2,9%, Rev. -3,3%)

- PIB de Cingapura QQ (Q4 F) 1,2% vs Exp. 1,4% (anterior 1,4%, Rev. 1,3%); PIB YY (Q4 F) 2,2% vs Exp. 2,5% (anterior 2,8%)

- Emprego australiano (janeiro) 0,5k vs. 30,0k (Anterior -65,1k); Taxa de Desemprego (janeiro) 4,1% vs. Exp. 4,0% (anterior 3,9%)