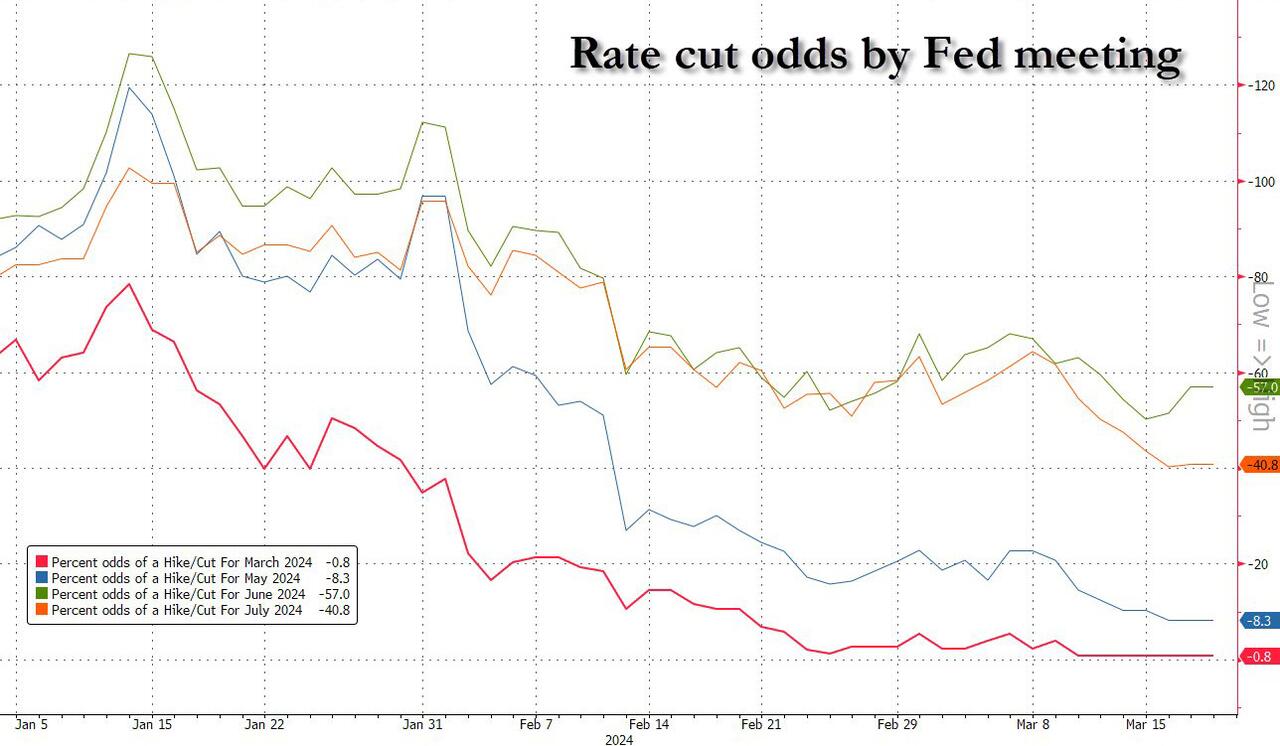

No início desse ano o mercado atribuía probabilidades de até 80% de corte nas taxas na reunião do FOMC de março (hoje). Conforme o aumento da inflação desde então, juntamente com vários relatórios de empregos manipulados fortes do BLS, tivemos um colapso nas probabilidades de corte das taxas pelo Fed…

… e como resultado, o consenso esmagador é que o FOMC mantenha as taxas inalteradas entre 5,25-5,50% hoje… e também não mexa na reunião de Maio.

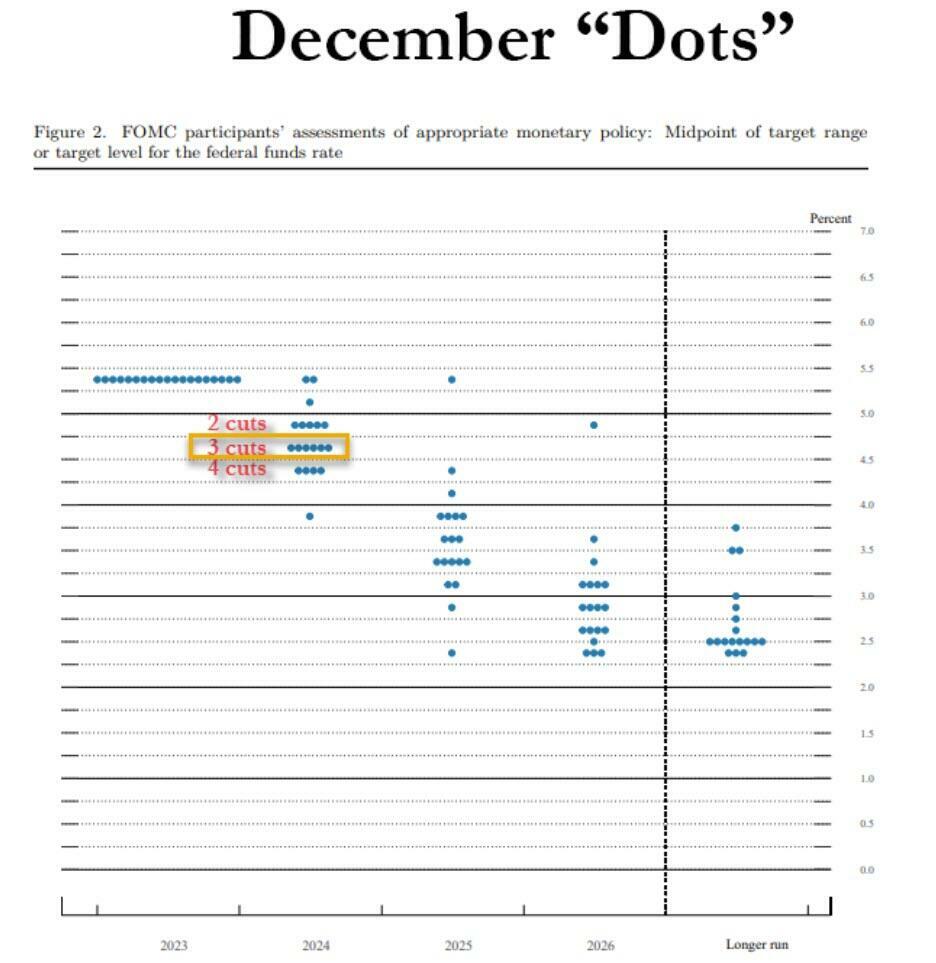

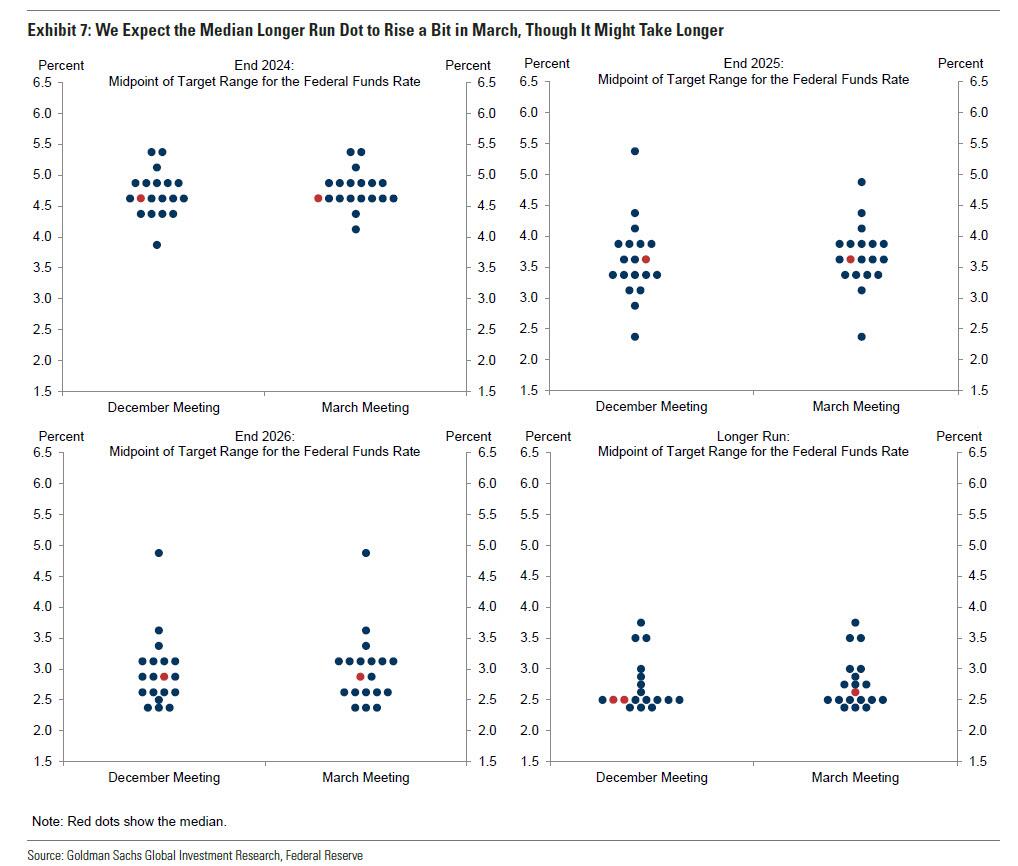

Portanto, em vez de esperar quaisquer mimos de Powell, apesar do bizarro pivô dovish do presidente do Fed na reunião de dezembro, quando o Dot plot adicionou mais um corte na taxa – para um total de 3 – no calendário de 2024 do banco central…

… o foco do mercado estará no Dot Plot que o acompanha, com riscos de que o Fed possa inverter novamente, desta vez de forma agressiva, e a previsão mediana para 2024 poderá subir para dois cortes em relação aos três cortes (do dot plot de dezembro) para refletir as recentes surpresas positivas nos dados de inflação e crescimento. Qualquer coisa no dot plot que não seja isso, será vista como dovish.

As atenções também se voltarão para a discussão do Fed sobre a redução gradual do QT, que foi sugerida anteriormente pelo banco central e que tem de começar de imediato, isso se o Fed quiser ter alguma esperança de cortar as taxas em Junho.

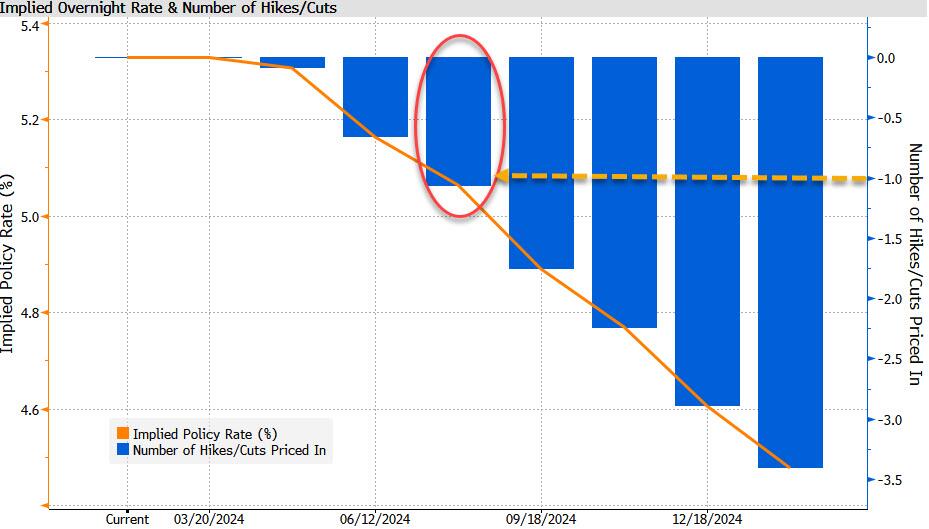

Na verdade, os mercados monetários recuaram de forma agressiva este ano para se alinharem com a previsão de Dezembro do Fed de três cortes em 2024 e agora não têm um corte de taxa totalmente precificado (full priced-in) até Julho, embora um corte de Junho esteja implícito em 60%, o que é o consenso entre a maioria dos analistas de Wall Street.

Há também, como o Goldman observou anteriormente , um risco de a previsão da taxa neutra subir. Dado o progresso “acidentado” na inflação, o presidente Powell provavelmente permanecerá tímido sobre os detalhes do momento do corte das taxas, depois de ter dito que o Fed “não estava longe” de se aproximar da confiança para iniciar os cortes nas taxas antes dos dados quentes de inflação de fevereiro. E, como referido acima, esperamos obter um reconhecimento mais formal de que foram iniciadas discussões, mas não uma decisão, sobre a redução gradual do resultado do balanço.

EXPECTATIVAS DE TAXAS: O Fed tem quase certeza de manter as taxas inalteradas na quarta-feira, com os mercados monetários precificados com certeza para nenhuma mudança. Espera-se que o banco central comece a cortar as taxas em junho, de acordo com 72 dos 108 economistas consultados pela Reuters (17 consideraram que maio seria mais provável, enquanto 19 disseram que julho ou mais tarde), embora note que esta pesquisa foi realizada antes das últimas surpresas positivas no Dados do CPI e do PPI de fevereiro, com a inflação subjacente estabilizando nos últimos meses acima da meta. Os mercados monetários não preveem um corte total das taxas até Julho, com uma probabilidade implícita de 57% de um corte das taxas até Junho. Para 2024 como um todo, os mercados monetários estão a precificar cortes de taxas de 70 pontos base, ou pouco menos de três cortes de taxas, no que tem sido uma reversão dramática dos preços agressivos de cortes de taxas observados no final de 2023, onde seis cortes foram precificados com fortes expectativas de que o primeiro corte seja em março. Dito isto, de acordo com o Standard Chartered, há uma tendência de fraqueza real e potencial do lado do consumidor que desmente a forte entrada de emprego e os dados do PIB. Como tal, o FOMC provavelmente estará relutante em fechar a porta aos cortes nas taxas do segundo trimestre, apesar da recente desilusão quanto ao ritmo da desinflação (a menos, claro, que acabemos com um caso brutal de estagflação, caso em que todas as apostas serão canceladas). O presidente do Fed, Powell, provavelmente manterá a opção de responder rapidamente se houver sinais de que uma grande parte do setor de consumo esteja demonstrando estresse.

Na sua previsão, os economistas do Goldman acreditam que o Fed tem como meta um primeiro corte em junho, e isso combinado com um ritmo padrão de um corte por trimestre implica que o resultado mais natural para o ponto mediano é permanecer inalterado em 3 cortes ou 4,625%. para 2024. O banco espera que os pontos medianos permaneçam inalterados em 3,625% para 2025 e 2,875% para 2026 também, mas espera que os pontos de longo prazo subam gradualmente ao longo do tempo, com um pequeno aumento um pouco mais provável do que isso. semana. A única alteração significativa nas previsões económicas deverá ser um aumento no crescimento do PIB em 2024.

Enquanto isso, Alan Ruskin, do Deutsche Bank, escreve que a inflação rígida que empurra os cortes nas taxas do Fed “também torna mais provável que o ciclo eleitoral interfira com um possível ciclo de flexibilização do Fed, na medida em que o Fed certamente preferiria não mudar para um ciclo de corte nas taxas” na última reunião do FOMC (em setembro) antes da eleição.”

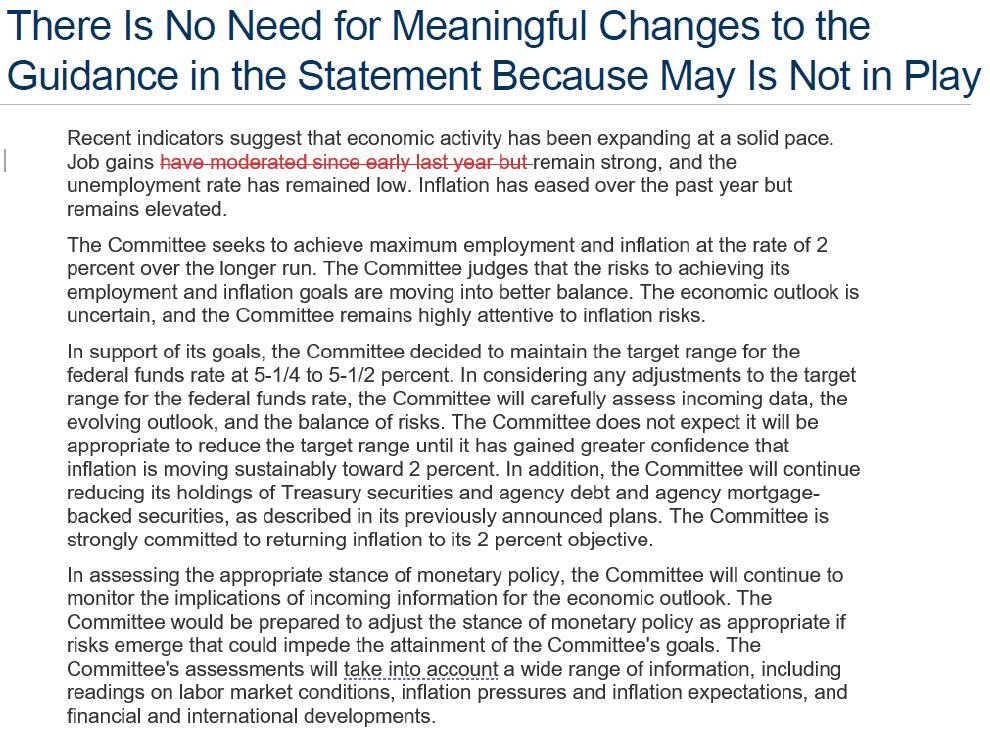

STATEMENT: O Fed já fez algumas mudanças moderadas significativas em sua declaração na reunião de janeiro para refletir uma perspectiva mais equilibrada para cortes versus aumentos, portanto não há expectativas de mais mudanças, especialmente devido ao recente aumento nos dados. Sobre a orientação política, o FOMC removeu em Janeiro a linha “na determinação da extensão de qualquer firmeza adicional que possa ser apropriada” para uma abordagem mais pacífica/equilibrada “na consideração de quaisquer ajustamentos ao intervalo alvo”, mas fez uma ressalva agressiva de que “não espera que seja apropriado reduzir o intervalo da meta até que ganhe maior confiança de que a inflação está a evoluir de forma sustentável para 2%”.

De acordo com o Morgan Stanley, a única revisão da declaração do FOMC será o seguinte ajustamento bastante trivial: “Os indicadores recentes sugerem que a atividade econômica continua a expandir-se e tem-se expandido a um ritmo sólido. Os ganhos de emprego moderaram-se desde o início do ano passado, mas permanecem fortes, e a taxa de desemprego permaneceu baixa. A inflação diminuiu durante o ano passado, mas permanece elevada.”

O Goldman é ainda mais lacônico, não esperando praticamente nenhuma mudança na declaração (abaixo):

DOT PLOT: Espera-se que o resumo das projeções econômicas (SEP) que acompanha a taxa média de 2024 permaneça inalterada em 4,6%, implicando três cortes de taxa de 25 pontos base do atual FFR. No entanto, como muitos observaram, existe um risco não trivial de que possa subir para 4,9%, uma vez que seriam necessários apenas dois funcionários que viram três cortes nas taxas em dezembro de 2023 para aumentar as suas previsões de taxas para o ano para mudar a mediana para cima. Isso refletiria o aumento esperado nas previsões do PCE e do PIB para o ano, na sequência dos dados recentes. Significaria também uma segunda reviravolta consecutiva: antes de Dezembro, o Fed esperava 2 cortes nas taxas em 2024, depois mudou de ideias para 3… e agora voltaria para 2 novamente.

O Standard Chartered espera que o FOMC “reconheça suavemente” o ritmo mais lento da desinflação, mudando para dois pontos, “mas não seja particularmente desagradável em relação a isso, sublinhando a vontade de cortar se a produção ou a inflação abrandarem”. Os dados da atividade abrandaram nas últimas semanas e há sinais de tensão no setor do consumo, com o aumento dos incumprimentos nos empréstimos aos consumidores e às pequenas empresas e com a probabilidade de as taxas hipotecárias subirem. O banco prossegue observando que, mesmo que o FOMC mude para dois cortes, é pouco provável que altere significativamente as suas expectativas a longo prazo. Não quer apregoar-se prematuramente, aumentar desnecessariamente os rendimentos, apenas para reverter se a desinflação recomeçar. São necessários muito mais dados antes que o FOMC se sinta confortável com mudanças nas projeções de longo prazo. Dito isto, existe um risco distinto de que a taxa de longo prazo também suba, dada a crescente discussão por parte dos decisores políticos de que a taxa neutra pode ser mais elevada agora.

Por último, Powell enfatizou que a política é feita com base em observáveis, e não em parâmetros não observáveis estimados de forma deficiente. Mais importante ainda, lembre-se de que é um ano eleitoral e que o presidente do Fed não irá querer enviar uma mensagem excessivamente agressiva com base nos dados de inflação de dois meses.

A pesquisa da Bloomberg sobre as expectativas medianas dos economistas entre 8 e 13 de março (antes do PPI, e algumas respostas podem ter sido antes do CPI):

- TAXA DE FUNDOS FEDERAIS : 4,6% em 2024 (inalterado vs. dezembro), 3,6% em 2025 (inalterado), 2,9% em 2026 (inalterado), 2,5% no longo prazo (inalterado).

- MUDANÇA NO PIB REAL : 1,7% em 2024 (anterior 1,4% em dezembro), 1,8% em 2025 (inalterado), 1,9% em 2026 (inalterado), 1,8% no longo prazo (inalterado)

- TAXA DE DESEMPREGO : 4,1% em 2024 (inalterado vs. dezembro), 4,1% em 2025 (inalterado), 4,1% em 2026 (inalterado), 4,1% no longo prazo (inalterado)

- INFLAÇÃO DO PCE : 2,5% em 2024 (anterior 2,4% em dezembro), 2,1% em 2025 (inalterado), 2,0% em 2026 (inalterado), 2,0% no longo prazo (inalterado)

- INFLAÇÃO BÁSICA DO PCE : 2,5% em 2024 (anterior 2,4% em dezembro), 2,2% em 2025 (inalterado), 2,0% em 2026 (inalterado)

BALANÇO: Embora nenhuma decisão sobre o balanço seja esperada nesta reunião, as expectativas são de que haverá um reconhecimento mais formal de que as discussões começaram sobre a redução gradual do resultado do balanço. A maioria dos analistas espera que um anúncio formal sobre a redução gradual do segundo turno seja feito na reunião de junho. Quanto à composição, note-se que tanto o Presidente Powell como o Governador Waller afirmaram recentemente que vêem motivos para reduzir o prazo de vencimento das participações em títulos do Fed e prefeririam não deter MBS (Mortgage Backed Securities). Nas suas notas preliminares do FOMC, o Goldman espera que o FOMC inicie uma discussão formal sobre a desaceleração do ritmo de liquidação do balanço esta semana, mas os detalhes provavelmente serão deixados em ata. O banco espera que o Comitê reduza o ritmo de escoamento do Tesouro de 60 bilhões de dólares para 30 por mês após a sua reunião de maio e depois continue o escoamento até ao primeiro trimestre de 2025, altura em que o tamanho do balanço deverá ser de cerca de 6,7 trilhões de dólares ou 23% do PIB.

POWELL: O presidente Powell falou pela última vez sobre política em suas aparições na Câmara e no Senado no início de março (antes dos dados de inflação de fevereiro), ecoando em grande parte os comentários anteriores dele e de seus colegas, e dado o recente aumento nos dados, ele provavelmente cantará de o mesmo hino na quarta-feira, evitando entrar em detalhes sobre o momento exato do corte da primeira taxa. Ele disse no Congresso que o Fed não espera que seja apropriado reduzir a taxa básica até que tenham maior confiança na inflação se movendo de forma sustentável em direção a 2%, mas disse que a inflação “não está longe” de onde precisa estar para o O Fed terá confiança para começar a cortar as taxas de juros. Ele repetiu que provavelmente será apropriado começar a reduzir a contenção política em algum momento deste ano, e que a taxa diretora provavelmente estará no pico deste ciclo. Powell enfatizou que os cortes nas taxas dependerão da trajetória da economia e os dados determinarão quando os cortes começarão. Sobre a inflação, ele repetiu que o Fed não espera que a inflação caia até 2%, mas precisa ver mais evidências, e isso significa algumas boas leituras de inflação, explicando que o Fed não está procurando melhores leituras de inflação. do que já foi, mas por mais do que foi visto. Powell disse que se a economia evoluir como o Fed espera, as taxas precisarão cair “significativamente” nos próximos anos.