Os mercados de ações, o DXY e os títulos do tesouro estão sob pressão antes dos dados dos EUA e os pronunciamentos do Fed

- As bolsas europeias estão sob pressão, enquanto os futuros dos EUA, embora também sob pressão, demonstram uma reação mais moderada antes dos dados e pronunciamentos do Federal Reserve (Fed).

- O índice DXY cai, mas mantém um foco fundamental, enquanto o iene japonês se destaca após comentários do BoJ, o dólar canadense enfraquece antes do anúncio do Banco do Canadá, à medida que o petróleo recua.

- O petróleo passa por uma sessão de consolidação após o forte aumento de terça-feira, os metais apresentam o ouro spot quase inalterado, enquanto os metais básicos se recuperam das baixas, em linha com a China.

- Os títulos do governo europeu estão sob pressão após comentários hawkish de Knot, enquanto os títulos do Tesouro dos EUA estão mais contidos.

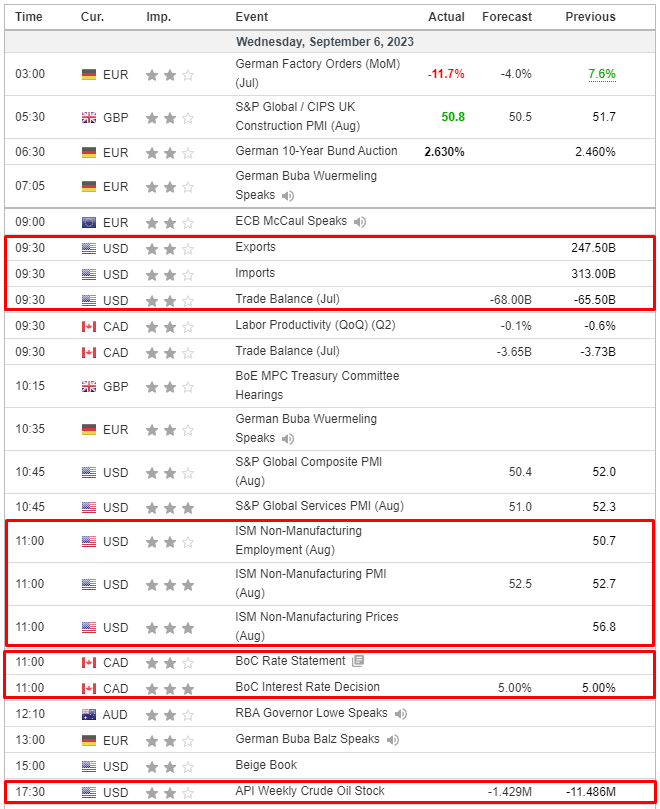

- No calendário econômico de hoje, os destaques incluem dados de serviços dos EUA, anúncios de política do Banco do Canadá, discursos de Collins e Logan do Fed, Bailey, Cunliffe e Dhingra do Banco da Inglaterra e Thedeen do Riksbank.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão em queda, com o Euro Stoxx 50 recuando 0,5%, em um padrão semelhante à desaceleração moderada na Ásia-Pacífico, embora o desempenho de ambas as regiões tenha se recuperado das baixas em direção ao fechamento da China.

- A pressão na Europa também se deveu a dados fracos da Alemanha, embora isso venha com fatores mitigantes, e a comentários hawkish (favoráveis ao aperto monetário) de Knot, do Banco Central Europeu (BCE).

- Os setores de ações também estão em baixa, exceto o setor de Telecomunicações, onde o suporte vem de relatos de que a STC da Arábia Saudita adquiriu uma participação próxima de 10% na Telefônica.

- Nos Estados Unidos, os futuros também estão sob pressão, com o ES recuando 0,3%, mas em menor grau do que a ação acima, já que a região está mais cautelosa antes dos principais dados dos EUA e discursos dos bancos centrais.

- Segundo fontes do Wall Street Journal, os iPhones da Apple (AAPL) e outros dispositivos estrangeiros foram proibidos na China para uso por funcionários do governo no trabalho.

FOREX

- DXY (índice do dólar americano) cai, mas mantém um sólido suporte dentro da faixa de 104,590 a 104,870, independentemente de intervenções.

- O iene recupera parte das perdas em relação ao dólar após declarações japonesas, mas o par USD/JPY não consegue romper a marca de 147,00, tendo atingido um pico em torno de 147,81.

- O euro mantém um suporte em relação ao dólar à medida que os spreads entre os títulos do governo europeu (EGB) e os títulos do Tesouro dos EUA (UST) convergem, mas o par EUR/USD fica limitado antes de atingir 1,0750 e o topo da faixa de expiração de opções de 2,53 bilhões de euros começando em 1,0740.

- O dólar australiano permanece elevado perto de 0,6400 em relação ao dólar americano à medida que o yuan se recupera das mínimas noturnas abaixo de 7,3200 em resposta a intervenções tanto onshore quanto offshore.

- O dólar canadense está em queda antes do anúncio do Banco do Canadá, pois o preço do petróleo recua e o par USD/CAD se mantém em torno de 1,3650.

- O Banco Popular da China (PBoC) fixou a taxa média do dólar americano em relação ao yuan (USD/CNY) em 7,1969, abaixo da expectativa de 7,3097 (anteriormente em 7,1783).

- Segundo fontes citadas pela Reuters, os principais bancos estatais da China foram vistos retirando liquidez em yuans no mercado de câmbio offshore e vendendo dólares no mercado de câmbio à vista onshore.

RENDA FIXA

- Os títulos de dívida na Europa se recuperaram dos níveis mais baixos antes de leilões sólidos no Reino Unido e na Alemanha. No entanto, os Bunds (títulos do governo alemão) e Gilts (títulos do governo do Reino Unido) permanecem abaixo dos níveis considerados normais, com faixas de 130,48 a 131,16 e 93,36 a 93,70, respectivamente.

- Os títulos do Tesouro dos Estados Unidos (T-note) estão operando em uma faixa estreita entre 110-05 e 109-29, aguardando dados comerciais dos EUA, o índice de atividade de serviços ISM, discursos de membros do Federal Reserve (Fed) e o mais recente Livro Bege do Fed.

COMMODITIES

- O mercado de petróleo teve uma sessão de consolidação após os ganhos induzidos pela Rússia e Arábia Saudita na terça-feira. Os preços do petróleo WTI para outubro de 2023 e do Brent para novembro de 2023 estão cerca de USD 0,70/barril mais baixos, tendo caído e testado as marcas de USD 86,00/barril e USD 89,00/barril, respectivamente.

- Os mercados de gás estão atentos ao início das greves dos trabalhadores de LNG na Austrália na quinta-feira.

- Enquanto os metais apresentam um desempenho quase inalterado para o ouro spot, os metais básicos estão mais fracos, mas de maneira semelhante às bolsas chinesas, que se recuperaram das baixas.

- O Congresso dos Estados Unidos está planejando vender uma reserva de emergência de 1 milhão de barris de gasolina, que foi criada após o furacão Sandy, com questionamentos sobre a utilidade da reserva, de acordo com a Bloomberg.

- O presidente russo Putin conversou por telefone com o príncipe herdeiro da Arábia Saudita, MBS, de acordo com a Ria; ambos elogiaram o alto nível de coordenação da OPEP+.

US HEADLINES

- O Senado dos Estados Unidos votou 83-10 em uma votação de encerramento para limitar o debate e avançar com a indicação do vice-presidente do Fed, o nomeado Jefferson, rumo à confirmação, de acordo com a Reuters.

- A Comissão Europeia designou 22 empresas essenciais de seis empresas como “porteiros”. As empresas são: Alphabet (GOOGL), Amazon (AMZN), Apple (AAPL), Bytedance, Meta (META) e Microsoft (MSFT).

EUROPA HEADLINES

- Knot, do Banco Central Europeu (BCE), afirmou que os mercados podem estar subestimando a possibilidade de um aumento nas taxas de juros em setembro, de acordo com informações da Bloomberg. Ele destacou que a decisão de setembro será uma questão delicada e que um aumento adicional nas taxas é apenas uma possibilidade, não uma certeza. Ele aconselhou cautela contra o pessimismo em relação à economia da zona do euro e mencionou que as perspectivas de inflação do BCE não serão muito diferentes em relação ao último trimestre.

- O chanceler alemão Scholz declarou ao Bundestag que deseja propor um “pacto alemão” para tornar o país mais rápido, moderno e seguro. Ele também afirmou que continuará a promover o estabelecimento de empresas inovadoras, como fábricas de chips. Scholz rejeitou a ideia de um programa de estímulo financiado por dívida para a Alemanha.

- O Instituto de Pesquisa Econômica da Alemanha (IFW) revisou suas previsões econômicas para a Alemanha. Eles agora projetam uma contração de 0,5% no PIB em 2023, em comparação com a previsão anterior de -0,3%. Para 2024, eles preveem um crescimento de 1,3%, abaixo da previsão anterior de 1,8%, e para 2025, estimam um crescimento de 1,5%.

SESSÃO ÁSIA-PACÍFICO

- As ações na região da Ásia-Pacífico em sua maioria apresentaram queda, seguindo a tendência menos otimista de Wall Street, onde o sentimento foi prejudicado pelo ambiente de maior rendimento, um dólar mais forte e os preços do petróleo em alta.

- O ASX 200 foi pressionado para baixo, com o setor de tecnologia sofrendo, e a maioria dos setores enfrentando dificuldades, exceto o setor de energia, que se beneficiou dos preços mais altos do petróleo. Mesmo dados de PIB melhores do que o esperado para a Austrália não conseguiram inspirar uma virada.

- O Nikkei 225 foi uma exceção à tendência, já que recuperou a marca dos 33.000 pontos, contando com o apoio de uma moeda mais fraca.

- O Hang Seng e o Shanghai Composite sofreram com a fraqueza no setor de tecnologia, mas as perdas foram contidas, uma vez que as empresas imobiliárias avançaram com a esperança de medidas adicionais de apoio. Além disso, mais apoio veio por meio do Premier chinês Li e relatos de uma reunião do grupo de trabalho financeiro de Hong Kong.

ÁSIA-PACÍFICO HEADLINES

- O Premier chinês Li afirmou que eles esperam alcançar cerca a meta de crescimento econômico de 5% que foi estabelecida anteriormente no ano.

- O diplomata chinês Liu afirmou que os Estados Unidos e a China são parceiros comerciais importantes e que a China se opõe à ideia de desacoplamento.

- A Secretária de Comércio dos Estados Unidos, Raimondo, disse que não espera quaisquer mudanças nas tarifas sobre a China estabelecidas durante o governo Trump até que a revisão em curso pelo Representante de Comércio dos Estados Unidos seja concluída, de acordo com uma entrevista à CNBC.

- O membro do Conselho do Banco do Japão, Takata, afirmou que a economia japonesa está se recuperando moderadamente e que o Japão está vendo sinais iniciais de alcançar uma inflação de 2%. Ele também mencionou que há indícios de mudança na tendência de inflação no Japão, à medida que os salários em alta elevam as expectativas de inflação. No entanto, ele acredita que o Banco do Japão deve manter uma política monetária flexível pacientemente, dado o alto grau de incerteza no panorama econômico, e observou que a inflação já está superando a meta de 2% do Banco do Japão, mas ainda há algum caminho a percorrer para alcançá-la de forma estável e sustentável.

- O Secretário-Chefe do Gabinete do Japão, Matsuno, afirmou que é importante que as taxas de câmbio se movam de forma estável, refletindo os fundamentos, e que movimentos bruscos nas taxas de câmbio são indesejáveis. Ele acrescentou que o Japão responderá adequadamente a movimentos nas taxas de câmbio, se necessário, sem descartar nenhuma opção.

CALENDÁRIO ECNÔMICO