Mercados Financeiros em Alerta com Postura Hawkish do Fed.

- As bolsas europeias estão sob pressão enquanto a região reage ao FOMC, os futuros dos EUA estão mais baixos, com a movimentação dos ativos um pouco mais contida.

- O DXY está fora das máximas de 105,68, mas ainda é sustentado, a GBP está sob pressão e abaixo de 1,23 antes do BoE, com a precificação ainda próxima de 50/50.

- O CHF desaba à medida que o SNB deixa as taxas inalteradas, o SEK está sob pressão com o anúncio inicial do Riksbank antes de se apreciar com a proteção cambial e o NOK se beneficia da orientação do Norges Bank para outro aumento.

- O breve impulso de alta nas EGBs/USTs causado pelo SNB perdeu força à medida que as perspectivas favoráveis do FOMC antes da reunião do BoE se tornaram evidentes.

- As commodities estão sob pressão em consonância com o tom de risco mais amplo e a ação do USD; TTF é prejudicado ainda mais com uma atualização da Offshore Alliance Woodside.

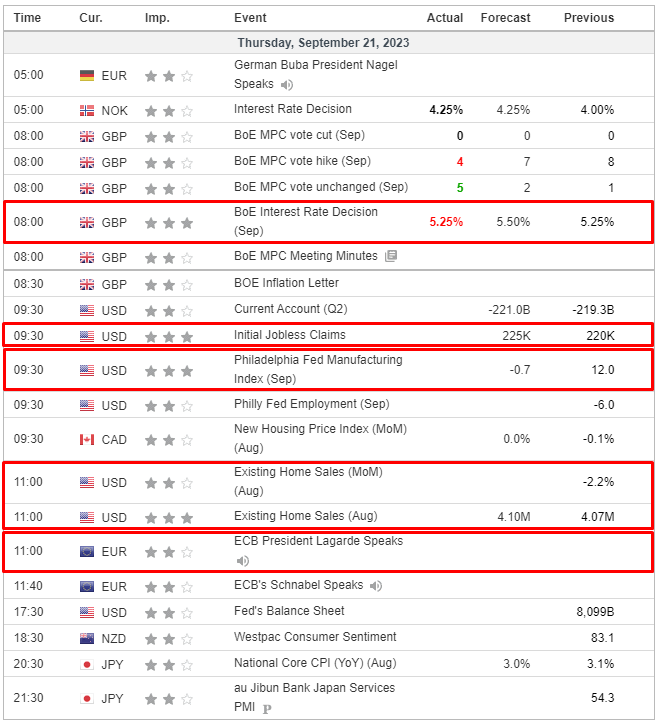

- Na agenda econômica de hoje, os destaques incluem o Initial Jobless Claims dos EUA, Vendas de Casas Existentes e a Confiança do Consumidor da Zona do Euro (Preliminar), Anúncios de Política do BoE, participação em eventos da Lagarde e Schnabel do BCE.

BANCOS CENTRAIS

- SNB (Banco Nacional Suíço): Taxa de Política Monetária (T3 2023) 1,75% vs. Expectativa 2,0% (Anterior 1,75%); Mantém o foco na venda de moeda estrangeira; não pode ser descartada a possibilidade de um aperto adicional na política monetária ser necessário. Previsões de CPI: 2024: 2,2% (anterior 2,2%), 2025: 2,1% (anterior 1,9%).

O presidente do SNB, Jordan, diz que “tivemos uma supervalorização nominal do CHF que contribuiu para a menor inflação na Suíça”.

O anúncio inalterado, que contrariou a pesquisa da Reuters que previa um aumento de 25 pontos-base e a precificação de mercado que atribuía cerca de 65% de chance a tal movimento, resultou em EUR/CHF subindo de 0,9564 para 0,9650. - Riksbank (Banco Central da Suécia): 4,0% vs. Expectativa 4,0% (Anterior 3,75%); a previsão da taxa de política indica que ela poderia ser elevada ainda mais; Caminho da Taxa T3-2024 4,10% (anterior 4,05%).

O Riksbank reduz o risco cambial nas reservas em moeda estrangeira. Decidiu proteger parte das reservas cambiais vendendo 8 bilhões de dólares americanos e 2 bilhões de euros em SEK, o que equivale a cerca de 25% das reservas. A medida tem como objetivo limitar as perdas caso o SEK se aprecie, não tem um propósito de política monetária.

O anúncio de política e, em particular, as previsões de taxa implicam apenas cerca de 40% de chance de um aperto adicional em relação aos níveis atuais até o T3-2024, o que provocou pressão imediata sobre o SEK, com o EUR/SEK subindo de 11,8519 para 11,9374 ao longo de três minutos. Em seguida, após o comunicado separado sobre proteção cambial, o EUR/SEK reverteu o curso e caiu de 11,9043 para 11,8802, com o SEK então experimentando uma apreciação mais pronunciada, enquanto o EUR/SEK caiu para uma mínima de 11,7582 quando o comunicado foi mais amplamente divulgado. - Norges Bank (Banco Central da Noruega): 4,25% vs. Expectativa 4,25% (Anterior 4,0%); provavelmente haverá mais um aumento na taxa de política, muito provavelmente em dezembro. Caminho da Taxa Repo: final de 2023 4,31% (anterior 4,21%), T1-2024 4,44% (anterior 4,21%), T2-2024 4,44% (anterior 4,18%), final de 2024 4,33% (anterior 3,98%). NOK se valorizou, um pouco mais do que o projetado no relatório de junho.

O anúncio e, mais pertinentemente, a orientação via comunicado e caminho da taxa para mais um aumento provocaram a valorização do NOK, com o EUR/NOK caindo de 11,5250 para 11,4578 antes de depois recuar para cerca de 11,4950 ao longo de 10 minutos. - ECB (Banco Central Europeu): Nagel diz que não está claro se as taxas atingiram o pico; a inflação subjacente na zona do euro ainda está persistente e a taxa de inflação não está caindo na taxa desejada.

ECB – Kazaks diz que as taxas precisarão permanecer restritivas por um bom tempo; as decisões serão tomadas reunião a reunião; bastante satisfeito com as taxas atuais. Os aumentos recentes nos preços de energia são estruturais e não uma alta temporária de curto prazo. As vendas do APP e o fim da reinvestimento do PEPP devem ser discutidos antes de cortes nas taxas. Dada a perspectiva atual, as expectativas de corte de taxa no meio de 2024 são muito precoces. - Banco Central do Brasil: cortou a taxa Selic em 50 pontos-base para 12,75%, como esperado, e afirmou que os membros do comitê preveem unanimemente novos cortes na mesma magnitude nas próximas reuniões e que o ritmo de cortes é apropriado para manter a política monetária contracionária para o processo de desinflação. O BCB também afirmou que a magnitude total do ciclo de alívio dependerá da dinâmica da inflação, expectativas e projeções, do hiato de produção e do balanço de riscos.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão sob pressão à medida que a região reage à postura hawkish (mais inclinada ao aperto) adotada pelo FOMC na quarta-feira, com o Euro Stoxx 50 caindo 1,1%.

- Essa ação na Europa mantém a tendência da sessão na Ásia-Pacífico, mas a região também está atenta à promessa do gabinete chinês relacionada à manufatura e começando a se preparar para a reunião do Banco do Japão na sexta-feira.

- A maioria dos setores de ações está no vermelho, com exceção do setor de varejo após divulgações de resultados da JD Sports e Next, que estão entre as melhores performances no Stoxx 600. Os setores de Viagens/Lazer e Recursos Básicos estão ficando para trás, este último devido à atividade de referência e a vários cortes de preço-alvo.

- Os futuros dos EUA estão em baixa em todos os principais índices, mas a movimentação dos ativos está um pouco mais contida em comparação com os pares europeus, com ES (S&P 500) -0,4% e NQ (Nasdaq) -0,6%. Hoje há algumas divulgações de dados antes da retomada dos discursos do Fed na sexta-feira, com apresentações de Cook, Daly e Kashkari.

- Segundo relatos, o Google (GOOG) deseja substituir a Broadcom (AVGO) como fornecedora de chips TPU para servidores a fim de reduzir os custos de IA, de acordo com informações do The Information. Desde o ano passado, o Google vem trabalhando para substituir a Broadcom pela Marvell Technology (MRVL). No pré-mercado, GOOG está -0,7%, AVGO está -5,2% e MRVL está +3,5%.

FOREX

- O Fed revigora o desempenho do dólar americano com projeções de aumento de juros mais hawkish (inclinadas ao aperto), e o DXY está firmemente acima de 105,000, mantendo-se dentro da faixa de 105,400-680.

- O franco suíço colapsa à medida que o SNB surpreende ao não elevar a taxa de juros em 25 pontos-base, mantendo-a estável em 1,75%, e baseando suas novas previsões nessa taxa. Isso faz com que o EUR/CHF e o USD/CHF subam cerca de 100 pips para 0,9677 e 0,9078, respectivamente.

- A libra esterlina está em dificuldades, sem saber o que esperar do BoE ao meio-dia, já que os mercados estão divididos entre uma pausa na política monetária e um aumento de 1/4 de ponto na taxa de juros. O par GBP/USD está abaixo de 1,2300, vindo de pouco mais de 1,2350 no melhor momento.

- O iene e o euro reduzem as quedas em relação ao dólar, com níveis em torno de 148,50 e 1,0600, respectivamente. O EUR/USD é sustentado por expirações de opções.

- A coroa norueguesa está apoiada em torno de 11,5000 em relação ao euro, após um aumento hawkish (inclinado ao aperto) do Norges Bank. A coroa sueca oscila dos dois lados de 11,9000, já que o Riksbank atinge um pico e protege 25% das reservas cambiais.

- O PBoC (Banco Popular da China) definiu o ponto médio de USD/CNY em 7,1730, abaixo das expectativas de 7,3052 (anterior 7,1732).

- A Comissão Europeia enviou uma carta à Polônia com 11 perguntas para determinar o alcance do escândalo de vistos por subornos e o impacto na segurança da UE, conforme relatado pelo Politico. A carta adverte que a Polônia pode estar violando a lei da UE.

RENDA FIXA

- Os títulos públicos estão se recuperando de seus piores níveis, mas ainda estão sob pressão após o tom hawkish (inclinado ao aperto) do FOMC e uma série de outros pronunciamentos dos bancos centrais.

- Os títulos do governo alemão (Bunds) estão abaixo do par, negociando dentro da faixa de 129,69-23, enquanto os títulos do governo britânico (Gilts) estão abaixo de 96,00, oscilando entre 96,41 e 95,81.

- Os títulos do Tesouro dos EUA (T-note) estão próximos à base da faixa de 108-16/25+, antes das decisões do BoE, IJC, Philly Fed e discursos de membros do BCE.

COMMODITIES

- Os preços de referência do petróleo estão mais fracos durante o dia, refletindo o sentimento de risco mais amplo após a postura do Fed. O WTI está abaixo de USD 89,00 por barril, e o Brent caiu para testar USD 92,00 por barril, mas atualmente está acima dessas mínimas.

- O Dutch TTF (mercado de gás natural na Holanda) está sob pressão, uma vez que os membros da Offshore Alliance na Woodside votaram esmagadoramente a favor de um acordo com a empresa.

- O ouro à vista está sob pressão modesta, já que o dólar americano continua forte, e os metais básicos também estão sob pressão devido ao tom de risco mais amplo.

- O príncipe herdeiro saudita MBS respondeu que as reduções na produção de petróleo são baseadas puramente na oferta e demanda do mercado quando questionado sobre a crítica de que os cortes na produção de petróleo beneficiam a Rússia.

- Um árbitro industrial australiano disse que a Chevron e os sindicatos estão à beira de alcançar os primeiros acordos coletivos para instalações de GNL (gás natural liquefeito), e as discussões resultaram em acordo generalizado na maioria das propostas. O árbitro fez recomendações sobre salários e condições de trabalho para Chevron e sindicatos considerarem, mas observou que a falta de acordo em todas as questões resultaria na evaporização das disposições acordadas. As partes devem informar a comissão sobre a aceitação ou rejeição das recomendações até as 09:00 no horário de Sydney na sexta-feira.

- Membros da Offshore Alliance na Woodside votaram esmagadoramente a favor de um acordo com a empresa, enquanto os membros da Chevron se reunirão hoje à noite para considerar uma recomendação feita pela Fair Work Commission, de acordo com um comunicado.

- A Natural Gas Pipeline Co. declarou força maior na linha M&M perto da estação de compressores 158, localizada no condado de Dewey, Oklahoma.

- A Rússia está considerando um imposto adicional sobre exportações de alguns produtos, incluindo metais, segundo fontes citadas pela Reuters.

US HEADLINES

- O presidente da Câmara dos Deputados dos EUA, Kevin McCarthy, anunciou que a Câmara votará uma regra de apropriações de defesa na quinta-feira. Ele afirmou que recebeu o apoio de dois dos cinco republicanos que se opuseram à medida na terça-feira. McCarthy também acrescentou que os republicanos da Câmara estão muito perto de um acordo sobre um projeto de lei de paralisação de curto prazo e que eles devem começar a avançar em outros projetos de apropriações após a votação da defesa.

- Segundo o Wall Street Journal, os legisladores republicanos se opõem ao mais recente pacote de ajuda à Ucrânia proposto pelo presidente dos EUA, Joe Biden, de acordo com uma carta vista pelo jornal.

SESSÃO ÁSIA-PACÍFICO

- As ações da região da Ásia-Pacífico foram pressionadas após a postura hawkish (inclinação ao aperto) do FOMC.

- O ASX 200 estava em baixa, com o setor financeiro de maior peso liderando as quedas de forma ampla.

- O Nikkei 225 recuou abaixo do nível de 33.000, à medida que os rendimentos japoneses atingiram máximas de uma década e com o Banco do Japão iniciando sua reunião de política de 2 dias.

- O Hang Seng e o Shanghai Composite também caíram, seguindo o clima negativo entre os pares regionais. No entanto, as perdas no continente foram inicialmente amortecidas após a promessa do gabinete chinês de acelerar o desenvolvimento do setor de manufatura avançada e devido à resistência das incorporadoras imobiliárias, após Guangzhou ajustar as regras de compra para vários distritos.

ÁSIA-PACÍFICO HEADLINES

- O primeiro-ministro japonês Kishida afirmou que instruirá a sua equipe na elaboração dos pilares de um pacote econômico no início da próxima semana. Esse pacote incluirá medidas para combater a inflação e medidas sociais para lidar com a queda da população.

- O Ministério do Comércio da China declarou que algumas empresas obtiveram licenças de exportação para gálio e germânio e que estão dispostos a buscar uma série de soluções para a disputa sobre vinhos australianos.

- A demanda de gás natural da China em 2023 está prevista para atingir 396,4 bilhões de metros cúbicos, um aumento de 8% em relação ao ano anterior, de acordo com a CNOOC. As importações de GNL (gás natural liquefeito) devem ser de 70,79 milhões de toneladas, um aumento de 10,9% em relação ao ano anterior. A demanda de gás natural da China deve atingir o pico em 2040, atingindo 700 bilhões de metros cúbicos.

CALENDÁRIO ECNÔMICO