O mercado está com sentimento cauteloso antes do Relatório de Empregos (NFP)

- As bolsas europeias operam com alguma força à medida que os índices tentam recuperar o terreno perdido, os futuros dos EUA estão sendo negociados ligeiramente mais firmes, com um sentimento geral cauteloso antes do grande Relatório de Empregos (NFP).

- O DXY está confinado em uma faixa estreita de 106,34 a 106,55, com os mercados de câmbio geralmente estáveis. A libra esterlina mostrou algum ânimo no início das negociações, chegando a 1,2200, e o EUR/USD se consolidou mais firme sobre a marca de 1,0500.

- Os futuros de petróleo bruto estão oscilando com movimentos de preços de ida e volta nesta manhã, à medida que o complexo consolida após praticamente apagar seus ganhos de setembro no início deste mês.

- Membros da Aliança Offshore na Chevron (CVX) votaram para retomar a greve; a UE e os EUA estão supostamente buscando um acordo siderúrgico intermediário para evitar o retorno das tarifas de Trump.

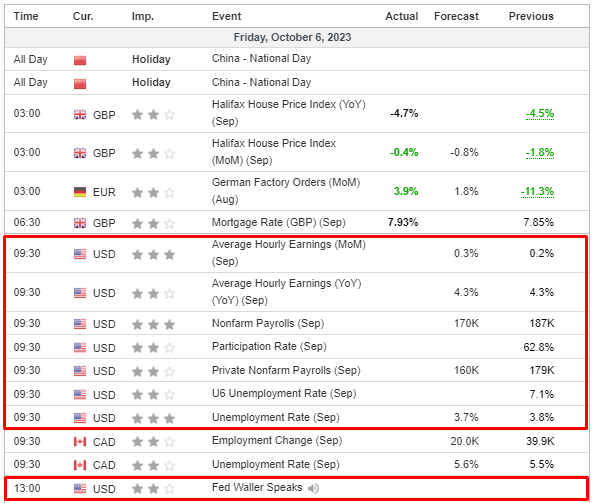

- No calendário econômico de hoje, os destaques incluem NFP dos EUA e dados de Emprego no Canadá, Waller do Fed, Kazimir, Vujcic, Vasle e Knot do BCE.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias operam em terreno positivo, já que os índices tentam recuperar terreno perdido, com o Stoxx 600 caminhando para encerrar a semana com perdas superiores a 1,5%.

- Os setores de ações na Europa estão em sua maioria mais firmes, com os setores de Seguros, Bancos e Tecnologia se destacando no momento, enquanto Alimentos e Bebidas, Tabaco, Produtos de Cuidados Pessoais Otimizados e Supermercados, e Serviços Públicos figuram como os mais fracos.

- Os futuros dos EUA estão sendo negociados ligeiramente mais firmes, com um sentimento geral cauteloso antes do grande Relatório de Empregos (NFP), esperado para ser divulgado às 08h30 ET (09h30 horário de Brasília).

FOREX

- O DXY está em uma faixa estreita de 106,34 a 106,55, com os mercados de câmbio estáveis na preparação para o relatório de empregos dos EUA.

- A libra esterlina mostrou algum ânimo no início das negociações, chegando a 1,2200 e o EUR/USD se consolidou mais firme sobre a marca de 1,0500.

- O dólar neozelandês (Kiwi) e o dólar australiano (Aussie) estão sustentados por um aumento no apetite geral por risco, em vez de fatores específicos.

RENDA FIXA

- Os futuros de títulos públicos avançaram o suficiente antes dos dados de empregos nos EUA, que têm o potencial de influenciar ou até mesmo alterar a tendência geral.

- Os Bunds estão próximos de 128,00 dentro de sua faixa intradiária de 128,17 a 127,79, tendo atingido o pico na segunda-feira em 128,50 e o ponto mais baixo na quarta-feira em 126,62.

- Os Gilts estão no meio do intervalo de 92,86 a 93,53, cercados pelos extremos da semana de 93,71 a 91,50.

- Os T-Notes estão se mantendo dentro dos limites de 107-10/02, em comparação com a alta de 107-29+ e a baixa de 106-03+.

- Pedidos para o novo título de varejo BTP Valore italiano de 5 anos atingiram 16 bilhões de euros desde o início da oferta, segundo a Reuters.

COMMODITIES

- Os futuros de petróleo bruto estão oscilando com movimentos de preços de ida e volta nesta manhã, à medida que o complexo se consolida após praticamente apagar seus ganhos de setembro no início deste mês.

- Os futuros do gás natural holandês TTF estão mais firmes durante o dia, já que os membros da Aliança Offshore na Chevron votaram para retomar a greve.

- O ouro à vista está estável dentro das faixas recentes, enquanto os metais básicos se recuperaram dos piores níveis no início das negociações europeias, mas os ganhos estão limitados antes dos dados de nível dos EUA logo mais.

- Membros da Aliança Offshore na Chevron (CVX) votaram para retomar a ação industrial protegida, segundo o sindicato.

- A Rússia suspende a proibição de exportação de diesel via oleodutos, de acordo com a Ifax.

US HEADLINES

- Segundo pessoas familiarizadas com o assunto citadas pelo New York Times, o ex-presidente dos Estados Unidos, Trump, supostamente compartilhou informações sensíveis sobre submarinos nucleares americanos com um bilionário membro de Mar-a-Lago pouco depois de deixar o cargo.

EUROPA HEADLINES

- O governo alemão espera que o PIB (Produto Interno Bruto) diminua 0,4% em 2023, de acordo com as projeções de outono, conforme relatado pela Reuters, citando fontes. O governo alemão prevê um crescimento do PIB de 1,3% em 2024 e 1,5% em 2025, e espera uma inflação de 6,1% em 2023 e 2,6% em 2024. As razões para a esperada contração moderada do PIB em 2023 incluem os altos preços de energia, a alta inflação e a fraqueza no comércio internacional, de acordo com fontes do governo alemão citadas pela Reuters.

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico (APAC) em sua maioria operaram em alta, embora parte do otimismo tenha sido contido devido ao desempenho inconclusivo em Wall Street e à espera do relatório de Empregos não Agrícolas (Non-Farm Payrolls) dos EUA.

- O ASX 200 liderou os ganhos, impulsionado pelo setor financeiro, que tem grande peso no índice, após a divulgação da última Revisão de Estabilidade Financeira do RBA (Reserve Bank of Australia), que observou o aumento dos riscos globais de estabilidade financeira, mas também afirmou que os bancos australianos estão bem capitalizados e bem posicionados para gerenciar qualquer aumento nas parcelas atrasadas de hipotecas e absorver perdas de empréstimos.

- O Nikkei 225 teve um desempenho instável, com dados de Gastos Domésticos melhores do que o esperado sendo compensados por um crescimento salarial mais lento. Além disso, o ex-funcionário do BoJ (Banco do Japão), Momma, afirmou que o BoJ provavelmente discutirá se deve ajustar a orientação futura junto com a YCC (Política de Controle de Taxa de Juros) na reunião de final de outubro.

- O Hang Seng teve um desempenho superior, impulsionado pela força das ações de tecnologia, imobiliárias e bancos. O sentimento também foi sustentado pelas esperanças de estabilização nas relações entre EUA e China, já que a Casa Branca está supostamente planejando um encontro entre Biden e Xi na Califórnia no próximo mês, embora nada tenha sido confirmado ainda.

BANCOS CENTRAIS HEADLINES

- Isabel Schnabel, do Banco Central Europeu (ECB), afirmou que se os riscos se materializarem, pode ser necessário realizar mais aumentos nas taxas de juros em algum momento.

- Constantinos Herodotou, também do ECB, destacou que a transmissão da política monetária está ocorrendo para conter a inflação, mas é necessário monitorar os preços de energia e as necessidades de liquidez dos bancos.

- Um ex-funcionário do Banco do Japão (BoJ), Momma, comentou que o BoJ provavelmente discutirá se deve ajustar a orientação futura junto com a política de controle de taxas de juros (YCC) na reunião de 30 e 31 de outubro.

- O Reserve Bank of Australia (RBA) divulgou sua Revisão de Estabilidade Financeira, destacando que os riscos globais para a estabilidade financeira estão elevados e em crescimento, incluindo o setor imobiliário da China e uma queda desordenada nos preços dos ativos globais. Também mencionou que as condições financeiras globais mais apertadas podem desacelerar o crescimento e elevar o desemprego.

- O Reserve Bank of India (RBI) manteve a taxa de recompra inalterada em 6,50%, como esperado, e manteve sua postura de foco na retirada de acomodação. O governador do RBI, Das, enfatizou que a inflação é uma preocupação e que estão tomando medidas para alinhá-la com a meta de 4%.

- Das também mencionou que as vendas de OMO (Operações de Mercado Aberto) não são para gerenciamento da curva de juros, mas sim para gerenciamento de liquidez, e que o RBI não tem um nível específico em mente para a taxa de câmbio.

- As atas do Banco Nacional da República Tcheca (CNB) indicaram um debate sobre a redução das taxas de juros e a fraqueza da taxa de câmbio nos últimos meses teve um efeito de alívio monetário de cerca de 25-50 pontos-base.

CALENDÁRIO ECNÔMICO