Os oficiais do Federal Reserve estavam divididos quanto à necessidade de elevar as taxas de juros novamente este ano quando decidiram, no mês passado, manter a taxa de política monetária de referência inalterada.

“Uma maioria dos participantes julgou que um aumento adicional na taxa alvo dos fundos federais em uma reunião futura provavelmente seria apropriado, enquanto alguns julgaram que provavelmente não seriam necessários mais aumentos”, dizem as atas da reunião de política do Fed realizada em 19 e 20 de setembro, divulgadas na quarta-feira.

Os oficiais elevaram pela última vez a taxa de referência federal de fundos em julho para uma faixa entre 5,25% e 5,5%, o nível mais alto em 22 anos. Eles começaram a elevar as taxas a partir de quase zero em março de 2022.

Um aumento nas taxas de juros de longo prazo, que começou em agosto, acelerou após a reunião do mês passado. Se mantido, o aumento nas taxas poderia tornar desnecessário que os oficiais do Fed elevem as taxas novamente este ano.

As projeções econômicas divulgadas no mês passado mostraram que a maioria dos oficiais havia previsto mais um aumento nas taxas este ano. No entanto, eles fizeram essas projeções antes de um novo aumento nas taxas de juros de longo prazo, o que está elevando as taxas de hipotecas, empréstimos para automóveis e dívidas empresariais.

“Os mercados financeiros estão se estreitando, e eles farão parte do trabalho por nós”, disse o governador do Fed, Christopher Waller, em uma conferência em Park City, Utah, na quarta-feira. “Estamos nessa posição em que observamos o que acontece com as taxas”.

Os investidores estão assimilando dados econômicos mais fortes que sugerem que o Fed pode ter menos razão para cortar as taxas de juros tão cedo quanto muitos participantes do mercado antecipavam, o que poderia elevar os rendimentos. As taxas também podem estar subindo devido a preocupações sobre como os EUA financiarão os crescentes déficits orçamentários.

O Fed eleva as taxas para combater a inflação, desacelerando a atividade econômica, e o principal mecanismo de transmissão é por meio dos mercados financeiros. Custos de empréstimos mais elevados levam a investimentos e gastos mais fracos, uma dinâmica que se reforça quando as taxas mais altas também afetam as ações e outros preços de ativos.

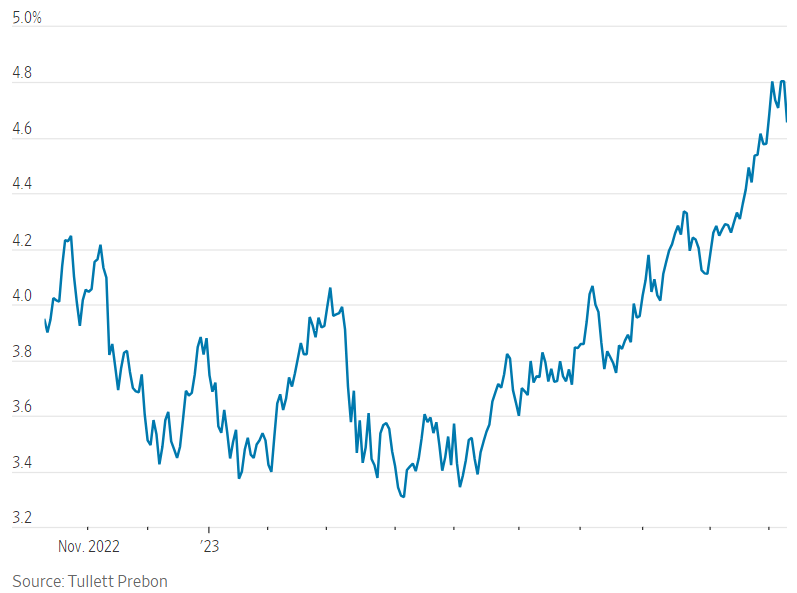

U.S. 10 Year Treasury Note

O rendimento do Tesouro de 10 anos fechou em 4,596% na quarta-feira, abaixo dos 4,783% na sexta-feira, pois os investidores continuaram a buscar a segurança dos títulos após o ataque do Hamas a Israel no sábado. Ainda assim, os rendimentos estão acima de 4,346% em 20 de setembro, o dia da última reunião do Fed, e 3,850% em 26 de julho, o dia do último aumento das taxas do Fed.

As atas revelaram que o aumento nos rendimentos até a reunião de setembro não teve um peso significativo nas deliberações dos formuladores de política.

Outros altos funcionários indicaram nos últimos dias que, se o recente aumento nos custos de empréstimos for sustentado, esses aumentos podem substituir os aumentos adicionais na taxa de fundos federais.

Os comentários sugerem que os funcionários do Fed estão a caminho de manter as taxas inalteradas em sua reunião de 31 de outubro a 1 de novembro. Eles podem aguardar para ver como se desenrolam os desenvolvimentos econômicos e financeiros no próximo mês antes de decidir se aumentarão as taxas em dezembro.

As atas sugeriram que os funcionários achavam que os riscos de elevar as taxas demais ou muito pouco estavam mais equilibrados do que desde o início do aumento dos custos de empréstimos do Fed no ano passado.

Enquanto os funcionários esperam que a inflação continue desacelerando nos próximos meses, muitos deles acreditam que, se estiverem errados, será porque a inflação está mais alta do que o previsto, o que poderia exigir uma política mais rígida. Ao mesmo tempo, os funcionários também viram riscos elevados de crescimento econômico mais fraco do que o previsto, apesar de o crescimento ter desafiado as expectativas dos economistas de que ele diminuiria este ano.

As atas afirmaram que os funcionários do Fed viram os riscos de alcançar os objetivos do Fed de inflação baixa com emprego forte como “mais equilibrados”.

As atas mostraram que os funcionários começaram a deliberar por quanto tempo precisariam manter as taxas nos níveis atuais ou próximos deles antes de reduzi-las. Alguns deles disseram que o foco das decisões sobre as taxas e comunicações públicas “deveria mudar de quão alto elevar a taxa de política para quanto tempo manter a taxa de política em níveis restritivos”, disseram as atas.

Todos os funcionários concordaram que as taxas de juros precisariam restringir a economia “por um tempo” até que tivessem confiança de que a inflação retornaria à meta de 2%, afirmaram as atas.

Alguns funcionários indicaram que estavam prestando atenção a “real” taxa de fundos federais ajustada à inflação, que pode subir à medida que a inflação diminui se as taxas nominais forem mantidas estáveis.

Escrito por Nick Timiraos