A medida preferida de inflação do Fed ainda está mais alta do que o banco central gostaria, mas tem diminuído mais rapidamente do que o esperado.

Sente-se enquanto lê isso: os formuladores de política do Fed fizeram uma previsão equivocada sobre o quanto a inflação se acalmaria no final de 2023.

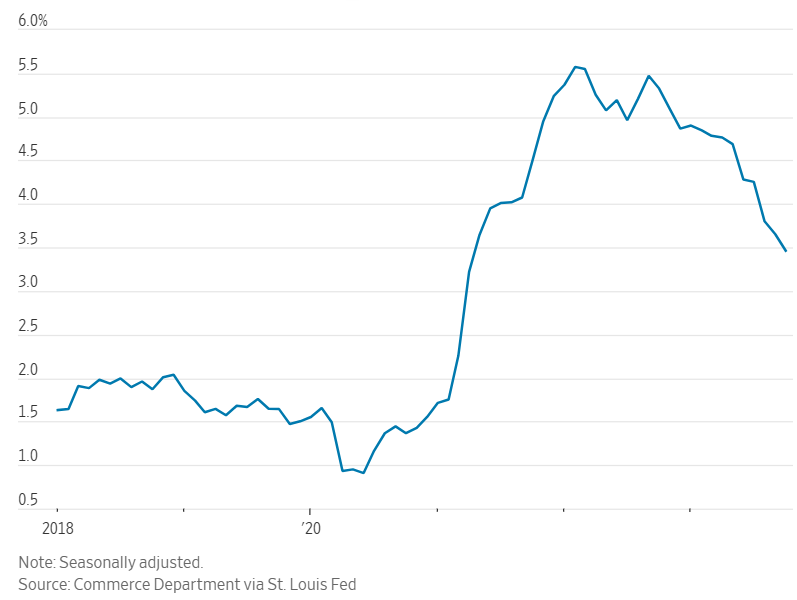

O Departamento de Comércio relatou na quinta-feira que seu índice geral de preços ao consumidor – a medida preferida de inflação do Federal Reserve – permaneceu inalterado em outubro em relação a setembro, colocando-o 3% acima do nível do ano anterior. Foi o menor aumento ano a ano desde março de 2021. Os preços principais, que excluem itens de alimentos e energia na tentativa de acompanhar melhor a tendência subjacente da inflação, subiram 0,2% desde setembro. Isso os colocou 3,5% acima do nível do ano anterior, representando o menor aumento desde abril de 2021.

Variação nos preços ao consumidor, excluindo itens alimentícios e de energia, em relação ao ano anterior.

O Fed tem como meta uma inflação de 2%, então os ganhos de preços de outubro estão claramente ainda muito altos. Por outro lado, as previsões de inflação que os formuladores de políticas do Fed apresentaram há pouco mais de dois meses agora parecem quase certamente fora do alvo. Nas projeções divulgadas após a reunião de setembro do banco central, a previsão mediana indicava um aumento de 3,3% nos preços gerais no quarto trimestre em relação ao ano anterior e um aumento de 3,7% nos preços principais.

Embora qualquer coisa seja possível, cenários nos quais os preços aumentam o suficiente para atender às projeções do Fed parecem remotas. Para que a inflação principal atenda à previsão de 3,7%, por exemplo, os preços principais precisariam aumentar algo em torno de 0,55% em cada um dos últimos dois meses do ano — a uma taxa anual de 6,8%. Se, de forma mais provável, eles aumentarem no mesmo ritmo nos últimos dois meses do ano do que nos três meses encerrados em outubro, o ganho no quarto trimestre seria apenas de 3,3%.

Esse aparente erro na previsão de inflação por parte do Fed é a principal razão pela qual o último aumento da taxa em 2023, que os formuladores de políticas haviam anotado em setembro, agora parece tão improvável. Isso também contribui para o motivo pelo qual os contratos futuros de taxas de juros agora indicam que o Fed provavelmente começará a cortar as taxas no início de maio, enquanto há apenas um mês mostravam que o primeiro corte provavelmente não ocorreria até a reunião do meio de junho do Fed.

O que os investidores acham que o Fed fará no próximo ano e o que o Fed realmente fará são, é claro, coisas separadas. Mas a redução da inflação facilita para o Fed cortar as taxas se a economia parecer estar enfraquecendo demais para conforto. Além disso, porque o presidente do Fed, Jerome Powell, e outros formuladores de políticas têm repetidamente expressado a visão de que a faixa-alvo atual de 5,25% a 5,5% nas taxas overnight está bem dentro do território restritivo, eles terão margem para cortar mesmo com a inflação acima de 2%.

É cedo demais para prever com precisão quando o Fed começará a cortar as taxas. Mas o simples fato de o Fed poder cortar as taxas mais confortavelmente se surgirem problemas conta para algo.

Escrito por Justin Lahart