JP Morgan Global Commodities Research

Mercados de Petróleo Semanais

- A OPEP+ tem reduzido a produção de petróleo desde novembro/22 e, após o anúncio de cortes adicionais nesta segunda-feira, a aliança dos países produtores de petróleo estará retendo mais de 4 milhões de barris por dia do mercado.

- No entanto, até o momento, essas ações não conseguiram apertar significativamente os balanços e elevar os preços do petróleo, apesar da demanda estar acima das expectativas.

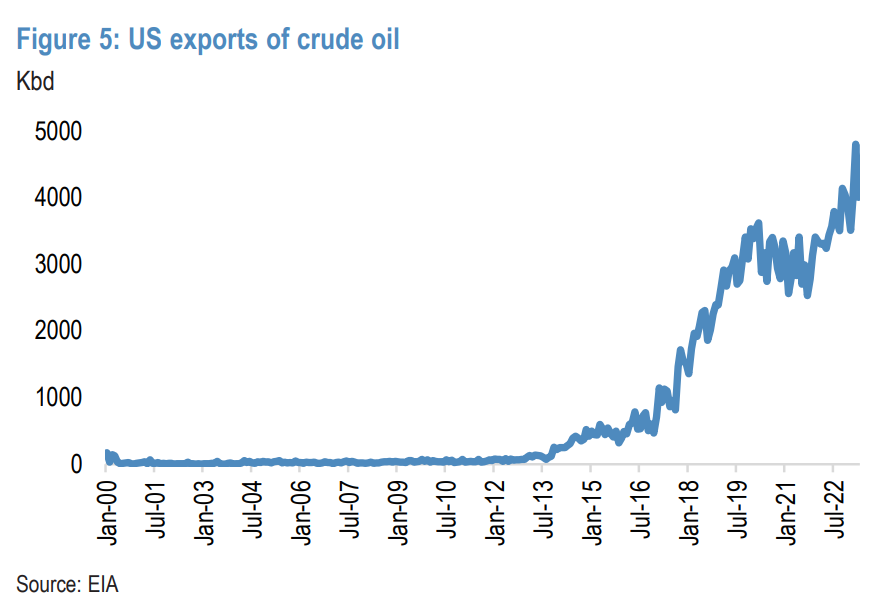

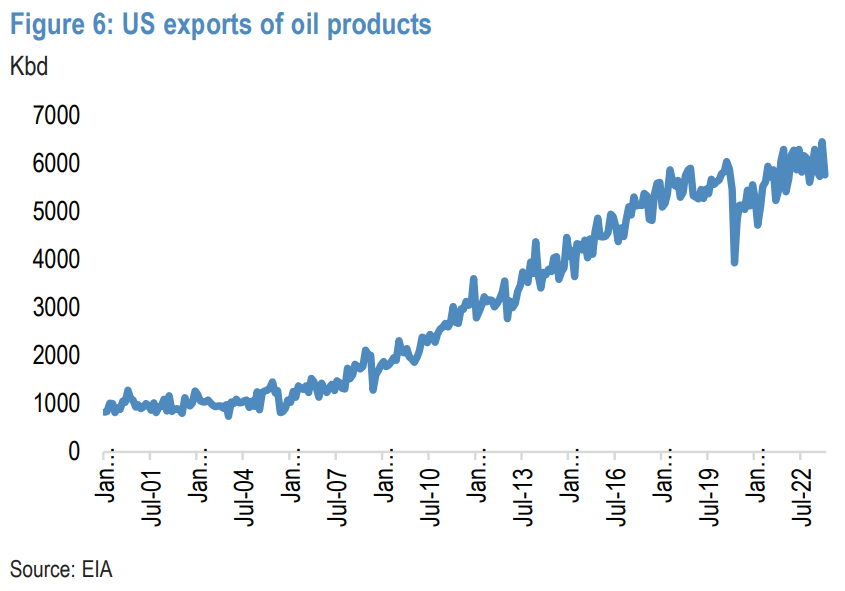

- As dificuldades recentes do grupo podem revelar uma tendência subjacente difícil: o suprimento não-OPEP+ tem acompanhado a demanda global. Além disso, os Estados Unidos exportaram uma quantidade recorde de petróleo bruto e produtos derivados para o mundo até agora neste ano, com exportações de petróleo bruto atingindo um recorde de 4,8 milhões de barris por dia em março.

- O poder da OPEP em impactar os balanços e o preço do petróleo tem sido inconsistente ao longo da história, em grande parte porque nem sempre mantém o controle sobre a capacidade ociosa global, deixando a aliança OPEP+ tendo que cortar a produção para equilibrar os mercados.

- Neste ano, o equilíbrio de poder foi ainda mais desviado dos membros principais da OPEP quando o suprimento se recuperou dentro do grupo OPEP+, adicionando-se a um mercado já excessivamente abastecido no primeiro semestre de 2023.

- De acordo com nossas estimativas, a OPEP+ produziu 44,6 milhões de barris por dia de petróleo bruto nos primeiros seis meses deste ano, um aumento de 175 mil barris por dia em relação ao período correspondente do ano passado, apesar dos cortes voluntários de 1,1 milhão de barris por dia iniciados em maio.

- Embora o mercado de petróleo esteja finalmente começando a mostrar sinais de aperto, para recuperar totalmente o poder de mercado neste ano, estimamos que a OPEP+ precisa aprofundar seus cortes em mais 700 mil barris por dia no segundo semestre de 2023, além das reduções já anunciadas. Os 700 mil barris por dia completos precisariam ser estendidos para 2024 a fim de compensar tanto o crescimento do suprimento não-OPEP quanto o aumento da produção de alguns membros não principais da OPEP.

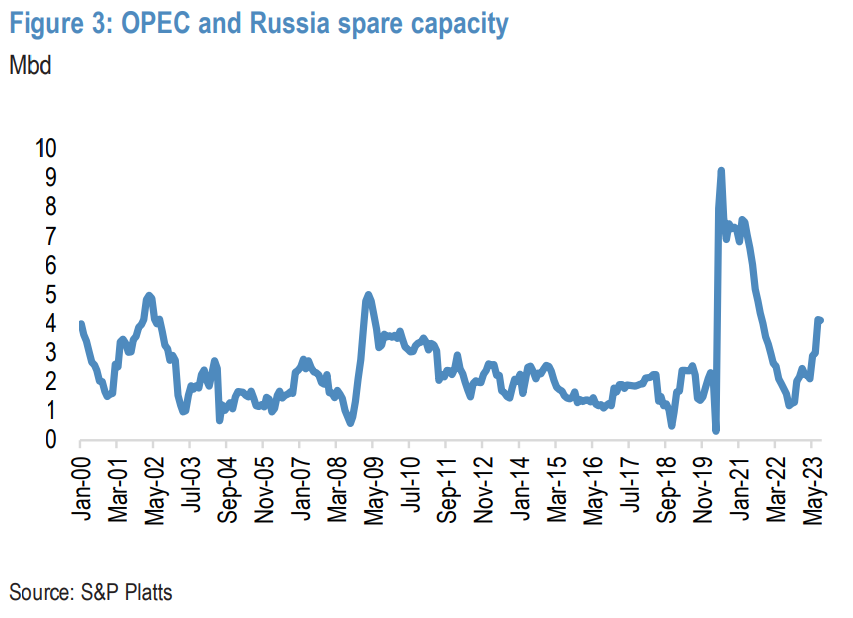

A OPEP+ vem reduzindo a produção de petróleo desde novembro devido aos desequilíbrios lentos e aos preços em queda. Na segunda-feira, a Arábia Saudita estendeu seu corte voluntário unilateral de 1 milhão de barris por dia por mais um mês, até agosto, com possibilidade de extensões adicionais. Em uma decisão paralela, o aliado da OPEP+, Rússia, também anunciou uma redução adicional de 0,5 milhão de barris por dia em suas exportações em agosto. Combinados, a aliança OPEP+ estará retendo mais de 4 milhões de barris por dia do mercado, com a produção da Arábia Saudita caindo para 9 milhões de barris por dia – 2 milhões de barris por dia a menos do que há apenas dez meses em setembro de 2022 e o mais baixo (exceto durante a COVID) em mais de uma década (Figura 3).

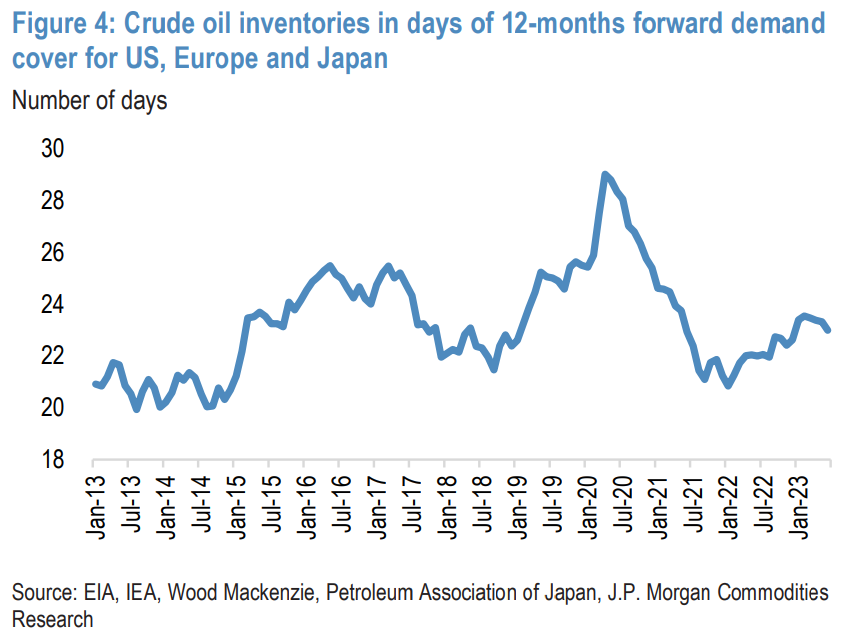

No entanto, até o momento, essas ações falharam em apertar significativamente os balanços e elevar os preços do petróleo. Em dias de cobertura de demanda futura, os estoques comerciais observados de petróleo bruto nos três mercados mais visíveis, com substancial capacidade de armazenamento – Estados Unidos, Europa e Japão – ficaram em 23 dias em junho, acima dos 22,6 dias em dezembro de 2022 e quase no mesmo nível de maio de 2018, quando o preço do petróleo Brent era de US$ 77/barril (Figura 4). Os estoques de petróleo bruto na China diminuíram para 44,2 dias de cobertura futura, abaixo dos 45 dias em dezembro de 2022, mas substancialmente acima dos 36 dias em maio de 2018. Consequentemente, a curva futura do Brent está flertando com contango, o que implica que os barris imediatos estão sendo vendidos com desconto.

Isso ocorre apesar da demanda global por petróleo estar acima das expectativas. Desafiando o cenário pessimista geral, a demanda mundial por petróleo provavelmente cresceu 1,3 milhão de barris por dia no 1º trimestre de 2023 e estima-se que cresça 2,2 milhões de barris por dia no 2º trimestre. A menos que ocorra uma recessão profunda, o consumo global de petróleo provavelmente aumentará em sólidos 1,6 milhão de barris por dia em 2023, alcançando 101,45 milhões de barris por dia – quase 300 mil barris por dia acima de nossas estimativas iniciais e um novo recorde.

As dificuldades recentes do grupo podem revelar uma tendência subjacente difícil: o suprimento não-OPEP+ tem acompanhado a demanda global desde o início de 2022 (Os Trabalhos de Sísifo, 14 de junho de 2023). Em 2023, um aumento na demanda global de 1,6 milhão de barris por dia será totalmente coberto pelo aumento de 2,2 milhões de barris por dia no suprimento não-OPEP. Mesmo com os cortes voluntários existentes da OPEP de 1,16 milhão de barris por dia estendidos até 2024, ainda projetamos um excedente de 0,6 milhão de barris por dia no próximo ano, à medida que a produção não-OPEP acompanha plenamente o crescimento da demanda global.

A maior parte do crescimento do suprimento está vindo da bacia do Atlântico. Os operadores de petróleo dos Estados Unidos estão liderando o aumento, com a produção total de líquidos dos EUA (petróleo bruto, condensado e líquidos de gás natural) no 1º trimestre de 2023 subindo impressionantes 1,55 milhão de barris por dia em relação ao ano anterior, com ganhos de 1,1 milhão de barris por dia apenas em petróleo bruto. Após atingir uma alta recorde em 2022, espera-se que o suprimento dos EUA registre um segundo recorde consecutivo em 2023. Para o ano como um todo, projetamos um crescimento da produção dos EUA de 1,3 milhão de barris por dia, seguido por um crescimento líquido combinado de 0,95 milhão de barris por dia do Brasil (+270 mil barris por dia), Canadá (+210 mil barris por dia), Noruega (+175 mil barris por dia), Guiana (+90 mil barris por dia) e Argentina (+60 mil barris por dia). Além disso, os Estados Unidos exportaram uma quantidade recorde de petróleo bruto e produtos derivados para o mundo até agora neste ano, com exportações de petróleo bruto atingindo um recorde de 4,8 milhões de barris por dia em março (Figuras 5 e 6).

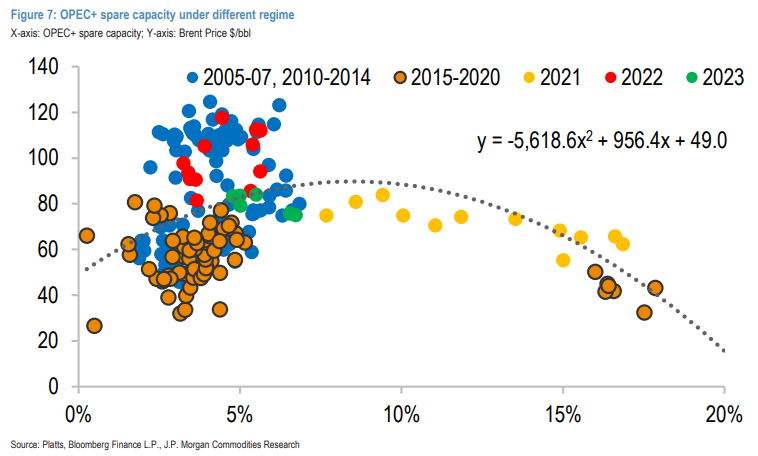

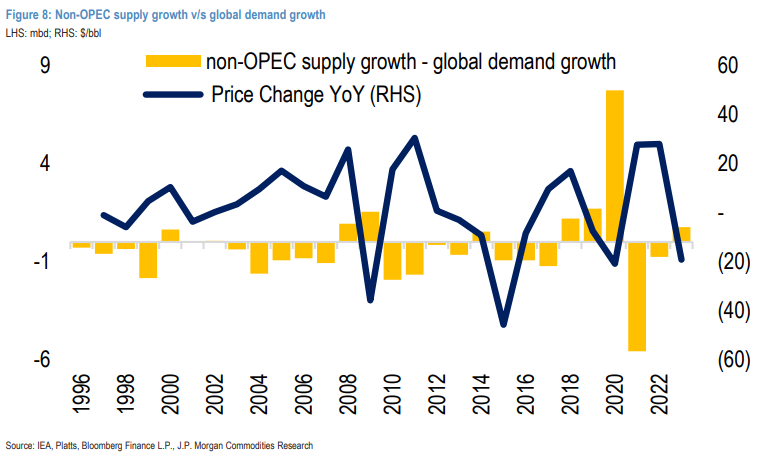

O poder da OPEP de impactar os balanços e o preço do petróleo tem sido inconsistente ao longo da história, em grande parte porque nem sempre mantém o controle sobre a capacidade ociosa global (Figura 7). A mudança no poder de fixação de preços está se tornando aparente quando o crescimento do suprimento não-OPEP+ é capaz de cobrir totalmente o aumento da demanda global, deixando a aliança OPEP+ tendo que cortar a produção para equilibrar os mercados (Figura 8). Por exemplo, neste milênio, exceto em períodos mais extremos de estresse no mercado (crise financeira global de 2008/09), a OPEP não conseguiu fazer muito para elevar os preços em 2014, 2018 e 2019, devido ao grande influxo de oferta proveniente do xisto dos Estados Unidos e de outras fontes não-OPEP, juntamente com uma demanda relativamente fraca por petróleo. Neste ano, o equilíbrio de poder foi ainda mais desviado dos membros principais da OPEP quando o suprimento se recuperou dentro da ampla aliança OPEP+, adicionando-se a um mercado já excessivamente abastecido no primeiro semestre de 2023. Em uma reversão em relação a declínios anteriores, o fornecimento da Nigéria tem uma média de quase 1,4 milhão de barris por dia nos primeiros cinco meses do ano, acima dos 1,1 milhão de barris por dia no final do ano passado. A produção venezuelana também está aumentando, com riscos principalmente para o lado positivo. Enquanto isso, as exportações de petróleo bruto e a produção de petróleo do Irã atingiram novos recordes em 2023, aumentando o fornecimento global. De acordo com nossas estimativas, a OPEP+ produziu 44,6 milhões de barris por dia nos primeiros seis meses do ano, um aumento de 175 mil barris por dia em relação ao período correspondente do ano passado, apesar dos cortes voluntários de 1,1 milhão de barris por dia iniciados em maio.

Invariavelmente, para abrir espaço para esse crescimento do suprimento, a OPEP+ precisa cortar mais se a aliança aderir à estratégia de gerenciamento de mercado. A natureza cíclica da indústria do petróleo torna improvável que a influência da OPEP+ sobre o mercado de petróleo seja permanentemente quebrada. Uma recessão com períodos prolongados de baixos preços do petróleo levará a uma redução na produção. Aliado a um aumento na demanda pós-recessão, isso pode levar a OPEP de volta a uma posição de grande influência sobre os preços.

No momento, para recuperar o poder de mercado neste ano, estimamos que a OPEP+ precisa cortar mais 700 mil barris por dia no segundo semestre de 2023, a fim de compensar tanto o crescimento do suprimento não-OPEP quanto a produção adicional de membros não tão importantes da OPEP.