CONTEXTO: Na última reunião do FOMC, os membros decidiram fazer uma pausa nas altas, pra deixar o “efeito” da carga de juros fazer um pouco mais de efeito na economia, chamando esta pausa de “pulo”, pois sinalizaram que na reunião seguinte 25-26 de julho/23) o FED voltaria a subir juros. Nesta última reunião, a sinalização de mais duas altas foi impressa nas projeções (Dot Plot), o que puxou a mediana da taxa terminal, de 5,1% para 5,6%. Finalizando, o FED deu como bem recebidas as quedas recentes na inflação, mas mostrou preocupação ainda com o mercado de trabalho, que continua aquecido, dizendo que mais trabalho será necessária se os dados mostrarem isso.

Nas estimativas implícitas nos Fed Funds Futures, temos uma terminal em 5,42% (o que implica em mais 36bps de aumentos precificados) no contrato de novembro/23. O mercado ainda não “comprou” os 2 aumentos que o Fed colocou no Dot plot:

O CPI de hoje provavelmente não terá impacto no que FED irá fazer em julho (a alta é inevitável), a menos que venha um número Outlier, muito abaixo, o que é pouco provável por enquanto. Porém, o foco do mercado parece ter se mudado pras reuniões seguintes após julho, precificando a cada driver macro se o Fed vai ou não realizar um segundo aumento (ou talvez até mais que 2).

Dito isso, vamos ao preview:

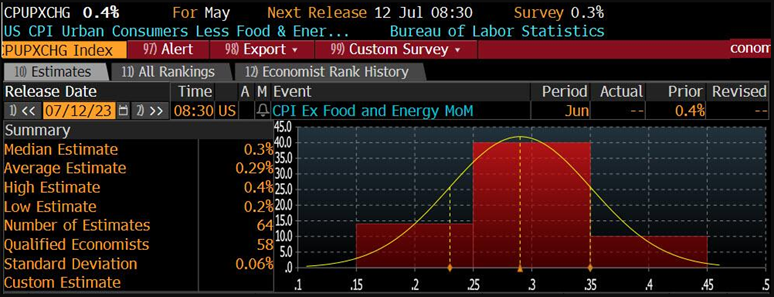

Abaixo está o que Wall Street espera para o relatório do núcleo de inflação de hoje:

- Core CPI MoM 0,3% (0,4% anterior) – Intervalo das estimativas está bem apertado, variando de 0,2% a 0,4% (com desvio-padrão em 0,06%).

- Core CPI YoY 5,0% (5,3% anterior).

E abaixo as expectativas para a headline principal:

- Headline CPI MoM 0,3% (anterior 0,1%)

- Headline YoY 3,1% (anterior 4,0%) – As estimativas variam de 2,8% a 3,3% (com o desvio-padrão em 0,09%).

Se as previsões de Wall Street estiverem corretas, o CPI anual cairá quase um ponto percentual total (de 4,0% para 3,1% A/A), enquanto o núcleo cairá -0,3% para 5,0%, embora as leituras do núcleo de 3, 6 e 12 meses ainda estejam lutando para ganhar impulso descendente abaixo de 5% no momento.

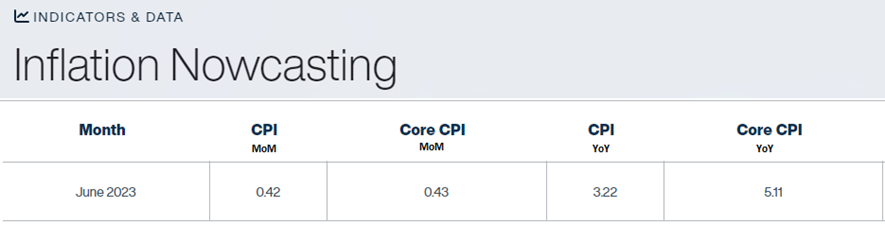

Levemente divergente de Wall Street, estão os dados de alta frequência do FED de Cleveland, o Inflation Nowcasting, que está levemente maior, em 0,42% na headline principal e 0,43% no núcleo.

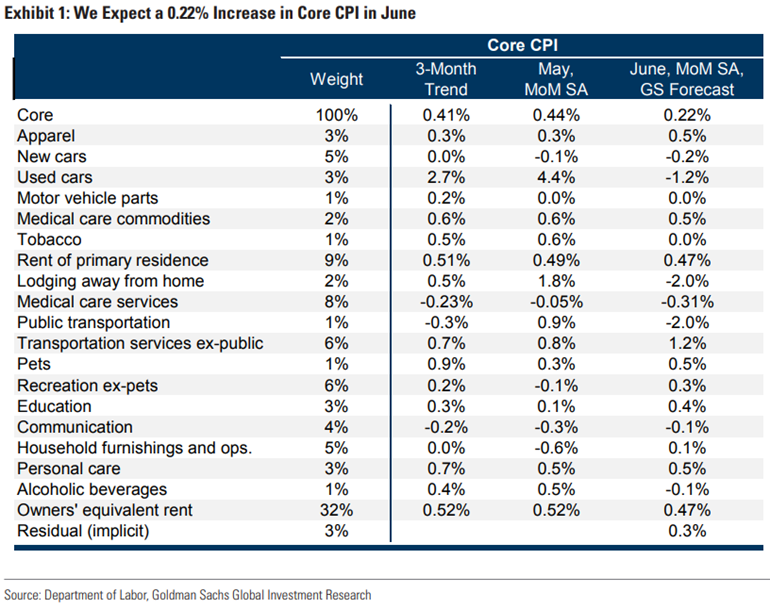

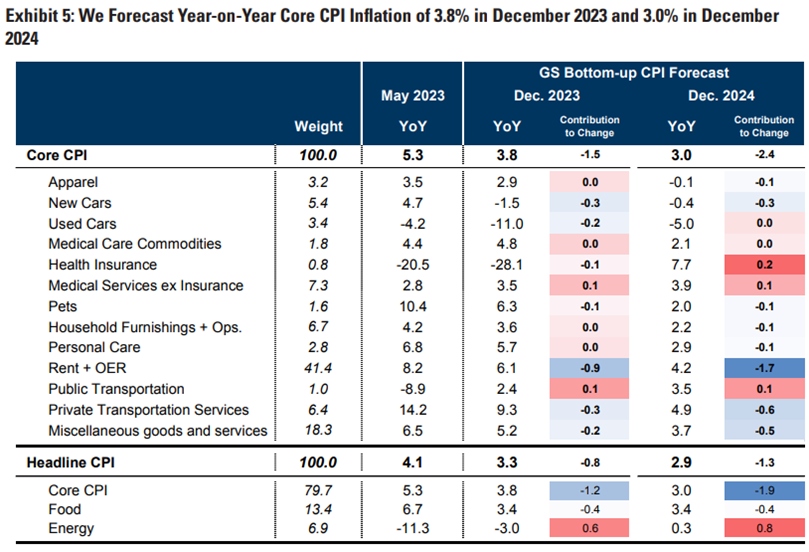

Em sua prévia, o Goldman – que espera um aumento de 0,22% no núcleo do CPI de junho (contra o consenso de 0,3%), correspondendo a uma taxa ano a ano de 4,93% (contra o consenso de 5,0%) e espera um aumento de 0,25% em junho CPI manchete (vs. 0,3% de consenso), o que reduziria a taxa ano a ano para 3,08% (vs. 3,1% de consenso)…

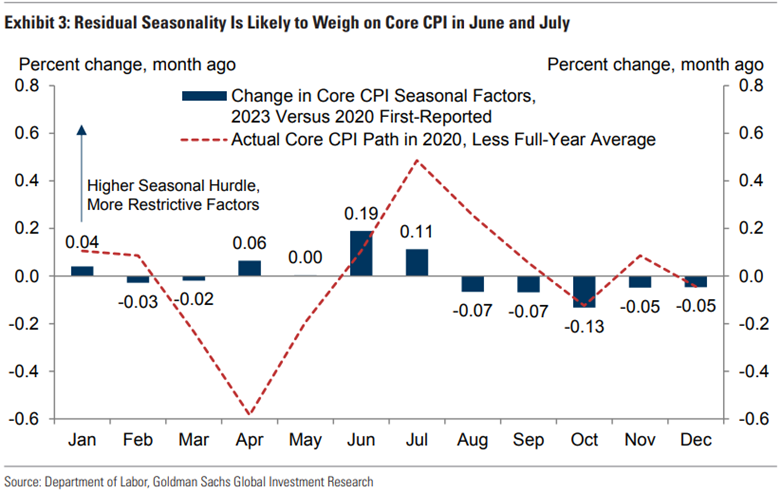

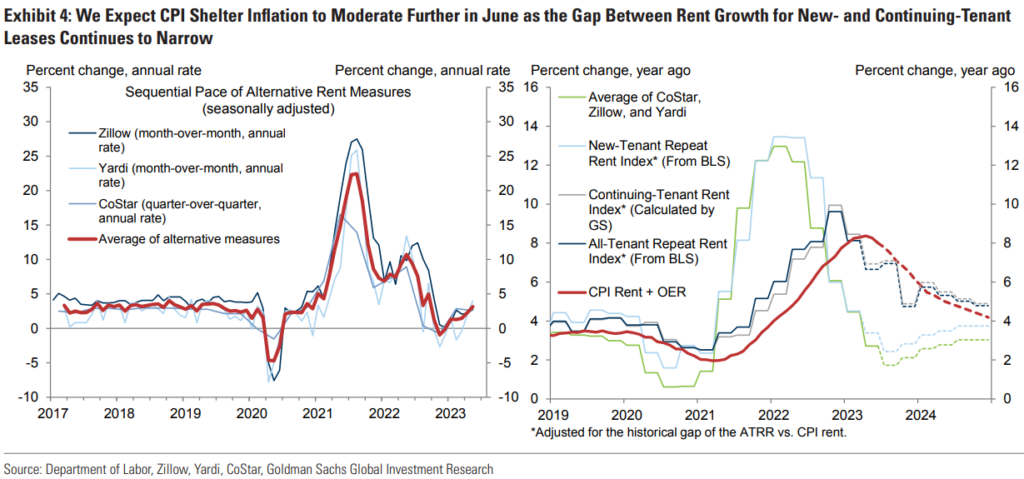

Destacando 3 principais tendências em nível de componentes que espera ver no relatório deste mês: i) uma queda notável nos preços de carros usados (o que não é surpreendente após a queda quase recorde de segunda-feira no índice de carros usados de Manheim), ii) sazonalidade residual pesando sobre as categorias de viagens (espera-se que os preços de hotéis e transportes públicos caiam 2%), já que os fatores sazonais do CPI provavelmente estão superajustando a recuperação dos preços e iii) a inflação de abrigo se moderando um pouco, pois a diferença entre os aluguéis de novos imóveis e imóveis antigos continua a cair.

Mais alguns detalhes:

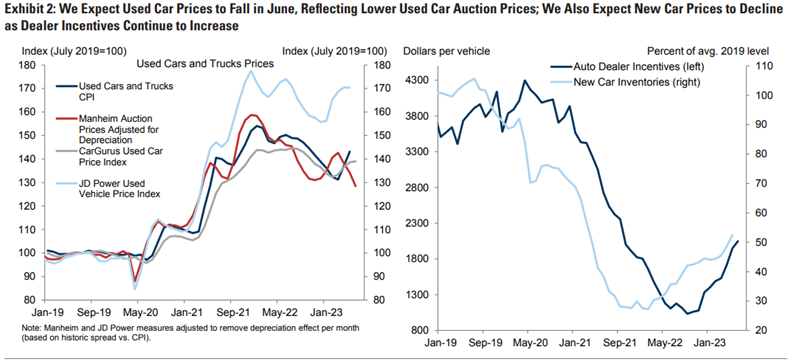

- 1. Carros usados. A GS espera uma queda de 1,2% nos preços dos carros usados em junho, refletindo os preços mais baixos dos leilões de carros usados neste mês. O banco espera uma queda mais moderada nos preços dos carros novos (-0,2%), refletindo um aumento nos incentivos promocionais dos revendedores e estoques um pouco maiores. No futuro, o Goldman espera que a normalização da produção de automóveis, estoques mais altos e incentivos mais altos para veículos novos levem a novas quedas na inflação de carros usados, e projeta preços de carros usados caindo 11% ano a ano em dezembro de 2023

- 2. Sazonalidade residual. O banco espera que a sazonalidade residual pese nas categorias de viagens este mês, já que os fatores sazonais do CPI provavelmente estão superajustando a recuperação dos preços após os bloqueios da pandemia. Ele também espera que os preços de hotéis e transporte público caiam 2% cada este mês

- 3. Abrigo. O Goldman espera que a inflação dos abrigos diminua um pouco (prevê que o aluguel e o OER aumentem 0,47%), já que a diferença entre os aluguéis para arrendamentos novos e contínuos continua diminuindo. Os economistas do banco estimam que a diferença entre os aluguéis de arrendamento novo e contínuo esteja atualmente em torno de 3,5%, abaixo do pico de 7,5%. No futuro, espera-se que a inflação de moradias diminua ainda mais, para uma taxa anualizada de +5% até dezembro de 2023 (ou +0,41% não anualizada) e +3¾% (ou +0,30% não anualizada) até dezembro de 2024, à medida que a crescente oferta multifamiliar continua o crescimento das rendas de novas locações diminuiu e o fosso entre as rendas de novas e contínuas diminui ainda mais.

O Goldman também espera:

- um aumento de 2% nos preços do seguro de automóveis, pois as transportadoras continuam compensando os custos mais altos de reparo e substituição,

- um aumento de 0,4% nos preços do vestuário, refletindo a força contínua nos gastos

- declínios contínuos na categoria de seguros de saúde resultaram em uma retração de 0,3% nos preços dos serviços de assistência médica em junho.

No futuro, o Goldman prevê que a inflação mensal do núcleo do IPC permaneça na faixa de 0,2-0,3% em média nos próximos meses, refletindo a moderação contínua na inflação de abrigos, preços mais baixos de carros usados e inflação mais lenta de serviços não habitacionais, à medida que a demanda por mão de obra continua a aumentar. moderado. Projetamos inflação de núcleo do IPC ano a ano de 3,8% em dezembro de 2023 e 3,0% em dezembro de 2024. A desaceleração em 2023 é impulsionada mais por bens do que por categorias de serviços.

O trader do Goldman, John Flood, observa que os futuros dos Fed Funds atualmente mostram > 90% de probabilidade de outro aumento de 25bp em 26/07 e, como tal, a barra será muito alta para o Fed não subir em duas semanas

E abaixo a matriz de reação do trader do Goldman, de acordo com o movimento do CPI (isolando o núcleo do CPI MoM):

>0.5% – S&P cai pelo menos 200bps (5% probabilidade)

0.4 -0.5% – S&P cai de 100 a 200bps (10% probabilidade)

0.3 -0.39% – S&P cai entre 0 a 100bps (30% probabilidade)

0,2% -0,29% – S&P sobe de 0 a 100bps (35% de probabilidade)

0,1% -0,19% – S&P sobe pelo menos 100bps (15% de probabilidade)

< 0,1%S&P sobe pelo menos 175bps (5% de probabilidade).

Uma observação final: talvez seja devido à recente complacência em todo o mercado, mas o trader do Goldman observa que as opções implicam em um movimento diário de CPI de apenas 70 pontos-base, o que seria o menor movimento esperado em um dia desde 2021 ; a tabela abaixo mostra o movimento implícito do dia do CPI (usando 1d straddle) versus movimento realizado real no dia do CPI de volta a janeiro de 2022… Desnecessário dizer que agosto a novembro de 2022 foi um período memorável:

E aqui está a análise do cenário de mercado e a matriz de reação do S&P do JPMorgan:

- Headline CPI YoY imprime 3,7% ou superior. Para que o primeiro cenário de risco de cauda se concretizasse, provavelmente experimentaríamos um aumento significativo no núcleo da inflação, criando uma tendência preocupante para o Fed. Aqui, seria de esperar um aumento significativo nos rendimentos dos títulos, vol dos títulos, vol das ações e uma venda de ações. Além disso, surgem expectativas de que o Fed faça 50bps em julho com alguns aumentos adicionais precificados para as reuniões restantes. Probabilidade 5%; SPX cai 2% – 2,5%.

- CPI entre 3,3% – 3,6%. Este cenário fará pouco para amenizar as preocupações de que o Fed termine seu ciclo de alta em breve e colocaria em dúvida as previsões de inflação, considerando o aumento esperado dos preços da energia neste verão e um consumidor ainda forte. Com a expectativa de que os efeitos de base se movam de vento favorável para vento contrário, podemos ver o mercado de títulos aumentar suas expectativas de aumento de taxa. Probabilidade 15%; SPX perde 1% – 1,25%.

- CPI entre 3,0% – 3,2%. Isso é o que o mercado espera, apesar de haver alguns rumores de que vemos uma impressão abaixo de 3%. Este resultado representa outra grande queda na inflação. Embora parte disso se deva a efeitos de base, por exemplo, a queda da impressão de junho de 2022, onde +9,1% marcou a alta do ciclo. Este resultado continua a apoiar a narrativa de desinflação, mas é improvável que impeça o Fed de subir 25 pontos-base em julho; mas, pode ser o suficiente para afastar as expectativas de novas altas de juros para o resto do ano. Probabilidade 45%; SPX adiciona 50bps – 75bps.

- Entre 2,8% – 2,9%. Este resultado representa o número do sussurro (whispers) referenciado acima (dos rumores). O declínio de 110bps – 120bps na inflação nominal seria a maior queda do ciclo. Dados os movimentos do PPI, que também alimentaram os preços pagos do ISM, podem redefinir as expectativas de que a inflação fique abaixo de 3%. Se assim for, podemos ver expectativas de alta de juros para o outono de julho; em nossa opinião, se você viu essas expectativas caírem abaixo de 45%, então podemos ver o Fed capitular e fazer outro ‘salto hawkish’, já que teríamos visto a inflação se normalizar antes de sentir todos os efeitos do ciclo de aperto. Além disso, pudemos ver Jackson Hole (24 a 26 de agosto) marcando o fim oficial não oficial do ciclo de aperto. Por fim, dados os empregos recentes e os dados macro, isso representaria um cenário Goldilocks de crescimento sem inflação, semelhante ao que os EUA experimentaram antes do COVID. Probabilidade 25%; SPX acrescenta 1,5% – 1,75%.

- CPI 2,7% ou inferior. Este resultado de risco de cauda é aparentemente mais probabilístico do que a outra cauda, dado que os indicadores de inflação em tempo real apontam para números principais abaixo de 2,5%. Se isso se concretizar, provavelmente fará duas coisas (i) removerá a alta de julho das expectativas e (ii) adicionará cortes de juros no 23T4. Focando no segundo ponto, se a inflação for “curada”, poderemos ver o Fed se concentrar novamente no pleno emprego e na estabilidade financeira, ambos os quais se beneficiariam de taxas menos restritivas. Isso poderia desencadear um mercado altista para ações e renda fixa. Probabilidade 10%; SPX acrescenta 2,5% – 3%.

Comentando sobre esta matriz, a equipe Market Intel do JPM escreve que ” impressões dovish parecem mais prováveis do que uma impressão hawkish com o risco de alta de vermos uma queda forte o suficiente na inflação para encerrar o ciclo de alta do Fed. Enquanto o caso de alta não requer uma pausa /pular na reunião do Fed de julho, certamente ampliaria o potencial de alta.” Em poucas palavras, o JPM pensa que ” esta impressão aproxima o mercado de Cachinhos Dourados, onde temos crescimento econômico, crescimento de lucros e inflação normalizada”.

O maior risco para essa visão seria um choque exógeno nos preços das commodities, onde a maior probabilidade disso vem da China desencadear estímulos fiscais. Na semana passada, o PBOC mencionou sua preocupação com a força do yuan se eles diminuíssem ainda mais; além disso, as divergências do banco central continuarão a enfraquecer o yuan. Isso estabelece uma árvore de decisão para a China, por meio da qual, se eles desencadearem estímulos fiscais que possam levar a mais divergências do banco central, dada a influência descomunal que a China tem sobre os preços das commodities, forçando um maior apoio à sua moeda. Importante, uma decisão de esperar e fornecer estímulo fiscal poderia fazer com que os EUA “resolvessem” a inflação nesse ínterim; e então reduzir o risco para os mercados de capitais chineses.

Afastando-se do hipotético, o JPM é da opinião de que “os indicadores de inflação em tempo real significam que o Fed carece de um argumento convincente para novos aumentos, embora permaneça um cenário de alta por mais tempo”.

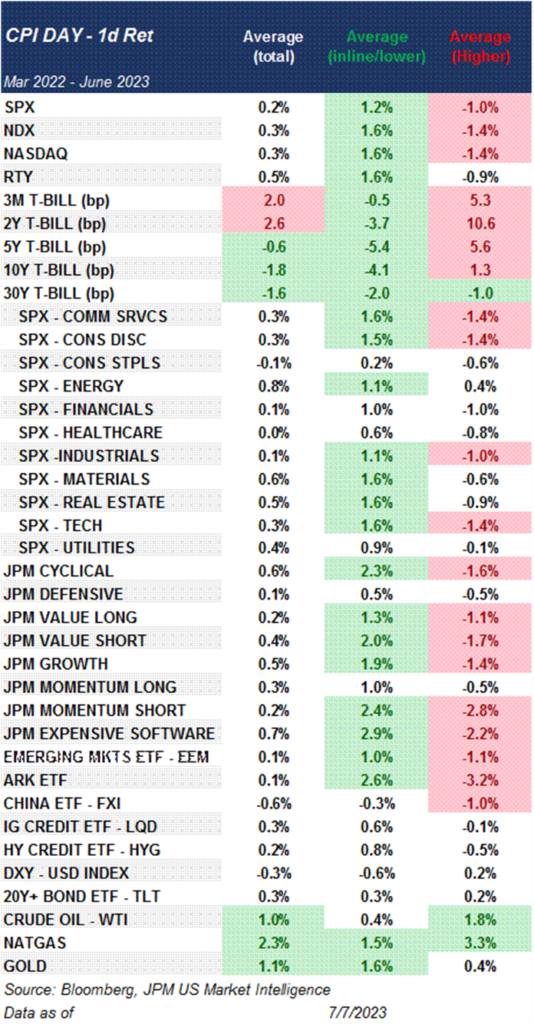

O JPM também forneceu um instantâneo do dia do CPI, mostrando o desempenho de várias classes de ativos quando o CPI fica mais quente e mais frio do que o esperado:

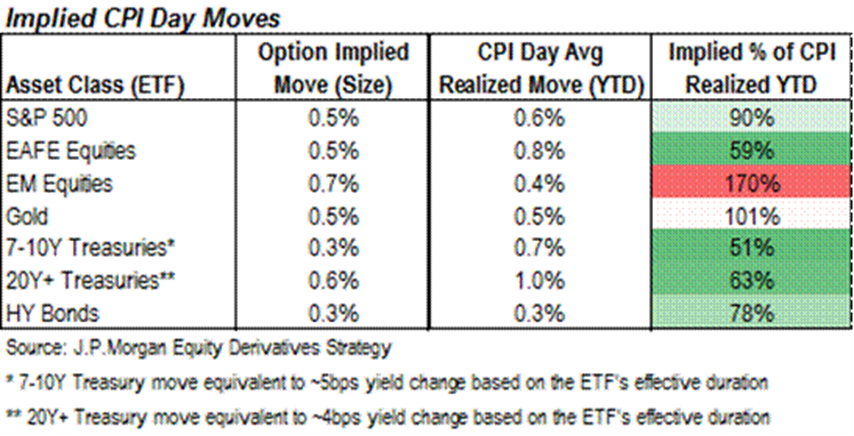

O trader do JPM, Bram Kaplan, compartilha a seguinte análise dos movimentos diários implícitos do CPI:

Finalmente, o economista-chefe do JPM, Michael Feroli, está em linha com o Goldman e o Street com sua previsão Headline MoM (+0,3% vs. +0,3% da pesquisa; 0,1% antes) e ligeiramente abaixo do Street com sua previsão Core MoM (+0,28% vs. pesquisa de 0,3%; anterior de 0,4%). Na base YoY, ele vê o Headline caindo de 4,0% para 3,2% (pesquisa de 3,1%) e o Core caindo de 5,3% para 5,0% (pesquisa de 5,0%).

Fontes: Goldman Sachs; JPMorgan; zerohedge; InflationNowcasting; Tradingview; BLS; Zillow; Manheim.