Após o que foi indiscutivelmente a semana macro mais movimentada do verão, com todos os principais bancos centrais revelando sua postura monetária mais recente, Jim Reid, do DB, escreve que não é fácil encontrar o principal destaque desta semana com uma série de eventos que podem ser significativos, mas também podem passar sem incidentes. O depoimento semestral de Powell à Câmara e ao Senado na quarta e na quinta-feira, respectivamente, deve ser o evento principal, mas vindo logo após o FOMC, é difícil saber o que ele pode dizer que será particularmente novo. Em torno disso, há muita conversa do Fed e do BCE, onde vários funcionários darão suas nuances às reuniões de política na semana passada (veja o calendário diário no final).

Dado um foco global crescente no aumento das taxas do Reino Unido ultimamente, o CPI do Reino Unido (quarta-feira) e o aumento esperado de 25 bps na quinta-feira, e comentários associados, podem ter um grande impacto nos títulos Gilts e, com ele, nos títulos globais. Havia muito nos jornais de fim de semana sobre a próxima onda de refinanciamento de hipotecas nos próximos anos, se as taxas permanecerem próximas aos níveis atuais. Então, isso está se tornando um grande tópico.

Permanecendo com taxas e rendimentos, dado o quanto os rendimentos dos EUA subiram durante um período na semana passada depois que as reivindicações de desemprego permaneceram surpreendentemente altas, o lançamento desta quinta-feira pode ser um dos destaques de dados da semana. O aumento recente tem um elemento dos registros fraudulentos que o mercado descobriu algumas semanas atrás, mas se tornou um pouco mais amplo desde então, então essa pode ser a primeira área em que vemos rachaduras genuínas nos mercados de trabalho. Então, todos os olhos sobre isso.

Em outros lugares, os PMIs instantâneos globais na sexta-feira são sempre um grande foco. De volta aos EUA, temos uma série de dados imobiliários, incluindo o índice do mercado imobiliário NAHB hoje, início de moradias e licenças de construção amanhã e vendas de casas existentes na quinta-feira. A habitação ainda é muito fraca, mas muitos estão vendo brotos verdes começando a surgir. Os outros destaques principais são a inflação japonesa na sexta-feira e as vendas no varejo do Reino Unido no mesmo dia e o PPI na Alemanha amanhã. Na China, os mercados se concentrarão nas fixações das taxas básicas de empréstimos dos bancos domésticos amanhã, após o recompra reverso do PBoC e os cortes nas taxas MLF da semana passada, bem como uma rodada de dados econômicos decepcionantes em meio a conversas mais amplas sobre a necessidade de estímulo para apoiar a recuperação em declínio. O resto da semana do dia-a-dia à frente está no final, como de costume.

Os mercados de ações asiáticos estão em grande parte lutando no início da semana, acompanhando a queda de sexta-feira nas ações dos EUA. Ao verificar minhas telas, o Hang Seng (-1,57%) é o maior desempenho inferior em toda a região com o CSI (-0,84%), o Shanghai Composite (-0,54%) e o KOSPI (-0,86%) também negociando no vermelho. O Nikkei (-1,11%) também está em baixa após 10 semanas seguidas de ganhos. Em outros lugares, o S&P/ASX 200 (+0,66%) está contrariando a liquidação mais ampla na região.

Em uma nota positiva, o secretário de Estado dos EUA, Antony Blinken, se encontrou com o presidente da China, Xi Jinping, na segunda-feira para estabilizar os laços tensos entre as maiores economias do mundo, embora o resultado da reunião tenha sido, na melhor das hipóteses, medíocre.

Uma rápida olhada nos mercados, o rali do S&P 500 finalmente perdeu força na sexta-feira, caindo -0,37% após 6 dias consecutivos de ganhos. Isso ainda marcou um aumento de +2,58% na semana, para o maior fechamento semanal desde abril de 2022. No nível do setor, a reversão do S&P foi liderada pelo setor de tecnologia (-0,83%), já que o fabricante de semicondutores Micron Technology anunciou cerca de metade de sua China a receita do cliente estava em risco. Isso ocorreu após a barra da China nas compras de produtos de chips Micron no final de maio em meio a tensões geopolíticas elevadas. O baixo desempenho da tecnologia se refletiu no declínio dos índices NASDAQ (-0,68%) e FANG+ (-1,27%) na sexta-feira, embora ainda tenham subido +3,25% e +4,03%, respectivamente, semanalmente. O índice FANG+ está agora 3% abaixo de suas máximas históricas em novembro de 2021.Com a liquidação das ações dos EUA chegando na segunda metade do dia, na Europa o STOXX 600 subiu +0,53% na sexta-feira antes da queda nos EUA (e +1,48% semana a semana).

Por fim, em commodities, o petróleo encerrou a semana forte, impulsionado pelo otimismo com a demanda da China. Isso se seguiu a um relatório da Bloomberg de que o Conselho de Estado chinês estava considerando uma série de propostas de estímulo para impulsionar o consumo, bem como apoio a setores como o imobiliário. O petróleo WTI ganhou +2,29% semana a semana, chegando a $ 71,78/bbl (+1,64% na sexta-feira), e o petróleo Brent ganhou +2,43%, para $ 76,61/bbl (+1,24% na sexta-feira). As notícias da China também elevaram o cobre, que subiu 2,64% em termos semanais (mas caiu modestos -0,31% na sexta-feira), atingindo seu nível mais alto em mais de um mês.

Aqui está um calendário diário de eventos, cortesia da Deutsche:

segunda-feira, 19 de junho

- Dados: índice NAHB do mercado imobiliário de junho nos EUA, preços de matérias-primas e produtos industriais no Canadá em maio

- Bancos centrais: fala Villeroy do BCE

terça-feira, 20 de junho

- Dados: Atividade não manufatureira do Fed em junho da Filadélfia, início de habitações em maio, licenças de construção, utilização da capacidade do Japão em abril, conta corrente da Itália em abril, PPI da Alemanha em maio, conta corrente do BCE em abril, produção de construção da zona do euro em abril

- Bancos centrais: falam Williams e Bullard do Fed, falam Rehn, Simkus e Vujcic do BCE

- Ganhos : FedEx

quarta-feira, 21 de junho

- Dados: CPI de maio do Reino Unido, PPI, RPI, finanças públicas, índice de preços de casas em abril, registro de carros novos na UE27 em maio, vendas no varejo em abril no Canadá

- Bancos centrais: Presidente do Fed, Powell, comparece ao Painel de Serviços Financeiros da Câmara, Goolsbee do Fed fala, atas da reunião de abril do BoJ, Adachi do BoJ fala, resumo das deliberações do BoC, Kazimir, Schnabel e Nagel do BCE falam

quinta-feira, 22 de junho

- Dados: Saldo da conta corrente do primeiro trimestre dos EUA, índice de maio, vendas de casas existentes, índice de atividade nacional do Fed de Chicago, atividade manufatureira do Fed de Kansas City em junho, pedidos iniciais de auxílio-desemprego, manufatura da França em junho, confiança empresarial, confiança do consumidor da zona do euro em junho

- Bancos centrais: decisão do BoE, presidente do Fed Powell comparece ao Painel de Bancos do Senado, Waller, Bowman, Mester e Barkin do Fed falam, Noguchi do BoJ fala Ganhos: Accenture

sexta-feira, 23 de junho

- Dados: EUA, Reino Unido, Japão, França, Alemanha e zona do euro PMIs de junho, atividade de serviços do Fed da cidade de Kansas em junho nos EUA, confiança do consumidor GfK em junho no Reino Unido, vendas no varejo em maio, CPI em maio no Japão, vendas em lojas de departamentos em todo o país e em Tóquio

- Bancos centrais: Bullard e Mester do Fed falam, Vujcic e De Cos do BCE falam

- Ganhos: CarMax

* * *

Finalmente, com foco nos EUA, o Goldman escreve que não há lançamentos de dados econômicos importantes esta semana, mas há várias palestras de autoridades do Fed, incluindo o testemunho semestral do presidente Powell no Congresso na quarta e quinta-feira. Os governadores Barr, Waller e Bowman e os presidentes Bullard, Williams, Goolsbee, Mester e Barkin também devem falar.

segunda-feira, 19 de junho

- Juneteenth Dia Nacional da Independência. A NYSE estará fechada. O SIFMA recomenda que os mercados de títulos também permaneçam fechados.

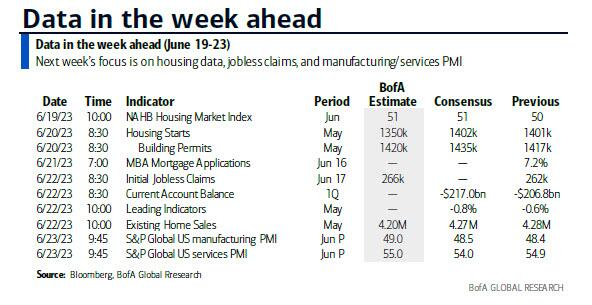

- 10:00 AM Índice do mercado imobiliário NAHB, junho (consenso 51, últimos 50)

terça-feira, 20 de junho

- 06h30 O presidente do Fed de St. Louis, Bullard (não votante do FOMC), fala: O presidente do Fed de St. Louis, James Bullard, falará no Fórum de Verão da Escola de Economia de Barcelona sobre “Políticas macroeconômicas ideais em um mundo heterogêneo”. Espera-se que sejam disponibilizados slides de apresentação. Em 22 de maio, Bullard disse: “Acho que teremos que aumentar a taxa básica de juros para pressionar a inflação para baixo o suficiente e retornar a inflação à meta em tempo hábil… Estou pensando em mais duas ações este ano – exatamente onde seriam este ano, eu não sei – mas sempre defendi mais cedo ou mais tarde.”

- 08h30 Início da habitação, maio (GS -1,5%, consenso -0,1%, último +2,2%): Licenças de construção, maio (consenso +0,6%, último -1,4%)

- 11h45 O presidente do Fed de Nova York Williams (eleitor do FOMC) e o governador do Fed Barr falam: O presidente do Fed de Nova York, John Williams, e o governador do Fed, Michael Barr, discutirão cultura e liderança na Conferência de Reforma de Governança e Cultura de 2023 do Fed. Espera-se uma sessão de perguntas e respostas moderada. Em 19 de maio, Williams disse: “A principal consequência de longo prazo do período pandêmico é uma redução na produção potencial, mas a marca no r-star parece ser relativamente modesta… É importante ressaltar que não há evidências de que a era de taxas muito baixas taxas naturais de juros acabou”. Em 16 de maio, ele acrescentou: “Temos que tomar nossas decisões e observar o que acontece, obter esse feedback, ver como a economia está se comportando”.

Quarta-feira, 21 de junho

- 10:00 AM O presidente do Fed, Powell, fala: O presidente do Fed, Jerome Powell, fará seu testemunho semestral no Congresso perante o Comitê de Serviços Financeiros da Câmara. Durante sua coletiva de imprensa do FOMC em 14 de junho, Powell disse que a principal razão para a mudança nos pontos é o declínio decepcionantemente lento do núcleo da inflação até agora este ano. A outra conclusão importante da reunião de junho é que os participantes do FOMC veem um ritmo mais moderado de aperto, conforme apropriado, agora que a taxa de fundos está mais próxima de seu provável pico. Achamos que isso provavelmente significa que o FOMC prevê realizar reuniões alternadas em vez de reuniões consecutivas, embora Powell tenha tido o cuidado de dizer que os participantes não discutiram essa abordagem.

- 12h25 O presidente do Fed de Chicago, Goolsbee (eleitor do FOMC), fala: O presidente do Fed de Chicago, Austan Goolsbee, falará no Fórum Global de Alimentos do WSJ. Espera-se uma sessão de perguntas e respostas moderada. Em 16 de junho, Goolsbee disse: “Penso nisso como uma missão de reconhecimento, parando agora para dar uma olhada antes de subir a colina outra vez… A questão realmente é: estamos naquele caminho dourado ou não? Se os preços dos bens começarem a cair como esperávamos, e se os preços da habitação, a taxa de inflação começarem a cair como esperávamos – esses são críticos … Seremos capazes de fazer isso . A Estrela do Norte que o Fed está tentando fazer é reduzir a taxa de inflação sem iniciar uma grande recessão e isso será um triunfo.”

quinta-feira, 22 de junho

- 04:00 AM O Governador do Fed Waller fala: O Governador do Fed, Christopher Waller, fará um discurso de abertura em uma conferência organizada pelo Banco Central da Irlanda. Texto de fala é esperado. Em 16 de junho, Waller disse: “O núcleo da inflação não está caindo como eu pensava… ainda não está claro se as tensões recentes no setor bancário intensificaram materialmente o aperto das condições de empréstimo” e que a economia dos EUA “ainda estava indo bem na maior parte”.

- 08:30 Pedidos iniciais de auxílio-desemprego, semana encerrada em 17 de junho (GS 260 mil, consenso 255 mil, últimos 262 mil); Reivindicações contínuas de desemprego, semana encerrada em 10 de junho (consenso 1.785 mil, últimos 1.775 mil);

- 08h30 Saldo da conta corrente, primeiro trimestre (consenso – $ 218,0 bilhões, último – $ 206,8 bilhões):

- 09h55 O governador do Fed Bowman fala: A governadora do Fed, Michelle Bowman, fará os comentários de abertura em um evento do Fed Listens organizado pelo Federal Reserve Bank de Cleveland. Texto de fala é esperado. Em 31 de maio, Bowman disse: “Embora esperemos que os aluguéis mais baixos acabem se refletindo nos dados da inflação à medida que novos aluguéis entram nos cálculos, o mercado imobiliário residencial parece estar se recuperando, com os preços das casas se nivelando recentemente, o que tem implicações para a nossa luta para baixar a inflação.”

- 10:00 AM Vendas de casas existentes, maio (GS -2,5%, consenso -0,7%, último -3,4%)

- 10:00 AM O presidente do Fed, Powell, fala: O presidente do Fed, Jerome Powell, fará seu testemunho semestral ao Congresso perante o Comitê Bancário do Senado.

- 10h00 O presidente do Fed de Cleveland, Mester (não votante do FOMC), fala:A presidente do Fed de Cleveland, Loretta Mester, discutirá as perspectivas econômicas e a política monetária na cúpula de política anual do Fed de Cleveland. Espera-se uma sessão de perguntas e respostas com o público. Em 26 de maio, Mester disse: “O que eu gostaria de fazer é chegar… a um nível da taxa de fundos em que eu pudesse dizer, OK, na minha cabeça, há [uma probabilidade igual de que o próximo movimento seja] para cima ou para baixo, sempre que esse movimento seria. E acho que ainda não chegamos lá porque acho que a inflação simplesmente… continuou teimosa… Acho que eu adiaria essa espera até obtermos mais informações porque… sempre há mais informações.” Ela acrescentou: “No setor bancário… temos que continuar monitorando isso, porque o estresse pode acontecer e isso pode mudar com relativa rapidez. Portanto, precisamos continuar a expressar isso, mas até agora não vi isso, Eu chamaria esse aperto excessivo do estresse no setor bancário. A maior parte do aperto que estou vendo nos padrões de crédito é apenas por causa do ambiente das taxas de juros.”

- 11:00 Índice de manufatura do Fed de Kansas City, junho (consenso -4, último -1)

sexta-feira, 23 de junho

- 05h15 O presidente do Fed de St. Louis, Bullard (não votante do FOMC), fala: O presidente do Fed de St. .” Espera-se que textos de fala e slides sejam disponibilizados.

- 09h45 S&P Global US manufacturing PMI, junho preliminar (consenso 48.5, último 48.4): S&P Global US services PMI, junho preliminar (consenso 54.0, último 54.9)

- 13h40 O presidente do Fed de Cleveland, Mester (não votante do FOMC), fala: A presidente do Fed de Cleveland, Loretta Mester, fará as considerações finais na cúpula anual de políticas do banco. São esperados textos de fala e perguntas e respostas com o público.

domingo, 25 de junho

- 09h15 O presidente do Fed de Nova York, Williams (eleitor do FOMC), fala: O presidente do Fed de Nova York, John Williams, falará no Banco de Compensações Internacionais em Basel, Suíça. O evento é fechado imprensa. A palestra e o painel de discussão serão divulgados no site do banco após o evento.

Fonte: DB, Goldman, BofA, zerohedge