Os eventos dramáticos do fim de semana na Rússia foram – pelo menos para os traders de commodities – um lembrete contundente da importância de compreender os riscos associados ao abastecimento de petróleo russo em meio a possíveis tumultos internos. A equipe de commodities do Goldman Sachs discute, em formato de perguntas e respostas, a história dos choques de oferta, os riscos à infraestrutura do petróleo e os possíveis impactos nos preços do petróleo, a fim de abordar essas questões e outras.

Primeiro, vamos pontuar algumas observações gerais:

- A produção de petróleo russa se recuperou rapidamente no verão passado após uma breve queda durante a primavera. Uma revisão mais ampla sugere que historicamente os choques persistentes e substanciais no abastecimento de petróleo surgiram devido a distúrbios civis internos significativos ou à destruição de infraestruturas-chave do petróleo em conflitos militares.

- Embora não haja interrupção no fluxo de petróleo no momento, vale ressaltar que o Mar Báltico e o Mar Negro são os principais centros de exportação de petróleo por via marítima da Rússia, e o grupo Wagner também tem alguma presença em instalações de petróleo na Líbia.

- Embora o Goldman Sachs não espere um impacto muito grande nos preços do petróleo a partir do golpe fracassado deste fim de semana, os mercados podem precificar uma probabilidade moderadamente maior de que a volatilidade doméstica na Rússia leve a interrupções no abastecimento ou tenha um impacto negativo significativo no abastecimento de petróleo em algum momento no futuro. No entanto, o impacto pode ser limitado porque os mercados de petróleo geralmente se concentram nos fundamentos imediatos, que não mudaram, e porque qualquer impacto no sentimento de risco financeiro ou na demanda por petróleo decorrente da incerteza aumentada pode fornecer um contrapeso.

Abaixo, nós extraímos todos os detalhes da sessão de perguntas e respostas do banco:

A História dos Choques de Oferta

1. Qual foi o motivo da queda temporária na produção da Rússia em 2022?

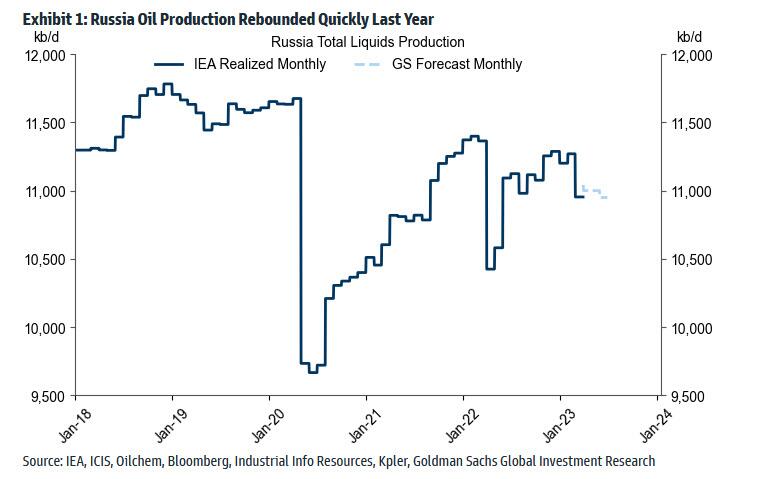

A produção total de petróleo russos caiu cerca de 1 milhão de barris por dia, atingindo o seu ponto mais baixo em abril-maio de 2022 em comparação com o pico de produção do primeiro trimestre de 2022, que foi de 11,4 milhões de barris por dia. A produção russa foi inicialmente limitada pela redução das compras por parte principalmente dos compradores ocidentais, em meio à incerteza inicial após a invasão da Ucrânia. A combinação de queda das exportações e capacidade limitada de armazenamento doméstico resultou rapidamente no fechamento abrupto dos poços de produção.

2. Por que a produção russa se recuperou rapidamente no verão passado, chegando quase aos níveis pré-guerra?

A produção teve uma recuperação rápida até junho de 2022, à medida que navios alternativos foram rapidamente obtidos da frota global “escura” e “cinza” (frota global “escura” é composta por navios não facilmente rastreáveis e envolvidos em atividades ilegais e a frota global “cinza” refere-se a navios registrados em países com regulamentações flexíveis, permitindo atividades menos transparentes). Os limites de preço estabelecidos pelo G7 para o petróleo russo, permitiram que qualquer navio facilitasse o fluxo de petróleo, desde que o preço da carga estivesse abaixo desses limites. O ponto-chave é que a interrupção de 2022 era, em última análise, de natureza política, e os governos ocidentais tinham a capacidade de tomar medidas para reduzir as interrupções, e foi isso o que fizeram.

3. Quais circunstâncias geopolíticas historicamente levaram a grandes e persistentes interrupções no fornecimento de petróleo?

O Goldman Sachs destaca a grande queda de 5.5 milhões de barris por dia na produção de petróleo da Rússia, de um pico de 11.5 milhões de barris por dia em 1987 para uma mínima de apenas 6 milhões de barris por dia em 1996, após a dissolução da União Soviética. Também mostra os quatro principais “choques exógenos de oferta” identificados pelo economista da Universidade de Michigan, Lutz Kilian: a revolução iraniana de 1978-1979, a guerra Irã-Iraque de 1980-1988, a Guerra do Golfo de 1990-1991 e os distúrbios civis na Venezuela de 2002-2003.

Em todos os cinco casos, o choque de oferta de petróleo ocorreu devido a graves violências/distúrbios civis no país produtor, ou porque o conflito militar levou à destruição das instalações de petróleo. Um grande e persistente choque de oferta geralmente requer que uma das partes queira reduzir de forma sustentável a atividade/receitas de petróleo doméstico. No caso de violência civil interna, essa parte geralmente é o desafiante doméstico ao governante incumbente, enquanto, no caso de conflito militar transfronteiriço, geralmente é o oponente estrangeiro.

4. Quais são as implicações para a probabilidade de uma grande e persistente queda no fornecimento de petróleo da Rússia?

A história sugere que a probabilidade de uma queda significativa e persistente no fornecimento de petróleo da Rússia está intimamente relacionada à probabilidade de um grande conflito civil doméstico (envolvendo outros oponentes internos à guerra) ou um grande conflito militar (como com a Ucrânia), que levaria à destruição da infraestrutura de petróleo. O fato de Putin ter mencionado o que aconteceu durante a Revolução Russa de 1917 em seu discurso no sábado sugere que a percepção da probabilidade de uma grande turbulência interna em algum momento provavelmente aumentou.

Riscos para a Infraestrutura de Petróleo

5. Onde está localizada a infraestrutura chave de petróleo da Rússia?

A Rússia exporta seu petróleo por via marítima a partir de três principais hubs (volumes acumulados até 2023, em milhões de barris por dia): o Mar Báltico (3,15), o Mar Negro (1,65, excluindo o Consórcio do Oleoduto do Cáspio) e o Leste (1,3). As principais regiões produtoras de petróleo da Rússia estão concentradas no centro e leste da Rússia.

6. Qual infraestrutura de petróleo da Rússia pode enfrentar um risco relativamente mais elevado? E quais dados você está acompanhando?

Atualmente, não há interrupção no fluxo de petróleo e o Goldman Sachs não espera nenhuma interrupção doméstica no fluxo de petróleo. Uma vez que a rebelião foi iniciada em Rostov-on-Don, no sul, próximo ao Mar de Azov, que desemboca no Mar Negro, a infraestrutura de petróleo na região pode enfrentar um risco relativamente maior de interrupção ou bloqueio. Os dois principais portos de exportação do Mar Negro, Novorossiysk e Tuapse, estão localizados de 300 a 400 km ao sul de Rostov e são abastecidos por oleodutos que passam próximos a essa região.

7. Existem possíveis impactos para os produtores de petróleo além da Rússia?

O grupo Wagner estabeleceu presença na Líbia desde 2019, estando presente em torno de instalações de petróleo, embora algumas das tropas tenham sido mais recentemente desviados para a Ucrânia. O grupo Wagner parece estar alinhado com o LNA (Exército Nacional Líbio) de Khalifa Haftar, conforme informações da Bloomberg, que é a força oposta ao governo reconhecido internacionalmente em Trípoli (o GNA – Governo de Acordo Nacional). O LNA controla a maioria dos portos de exportação de petróleo no leste e a produção das cabeças de poço (parte superior de um poço de petróleo ou gás onde ocorre a extração dos recursos) que abastecem os portos ocidentais.

O grupo Wagner, portanto, possui a capacidade de interromper a produção de petróleo, embora os incentivos para fazê-lo pareçam pouco claros, uma vez que a receita depende desses fluxos. No entanto, neste fim de semana, o parlamento líbio alinhado com o LNA ameaçou bloquear as exportações devido a discordâncias sobre receitas. Bloqueios ocorreram várias vezes nos últimos cinco anos, sendo o mais recente no primeiro semestre de 2022, com potencial para bloquear quase toda a produção de aproximadamente 1,1 milhão de barris por dia da Líbia.

Efeitos sobre os preços do petróleo

8. Como você avalia o potencial aumento da pressão sobre os preços do petróleo devido ao crescente risco de uma redução na oferta?

Os mercados podem precificar uma probabilidade moderadamente maior de que a volatilidade doméstica na Rússia caso:

- Leve a interrupções de fornecimento no curto prazo (o que poderia exercer alguma pressão altista nos spreads temporais) ou

- Tenha um impacto negativo significativo no fornecimento de petróleo em algum momento no futuro (o que poderia exercer alguma pressão altista nos preços do petróleo de longo prazo).

Para estimar o efeito mecânico no preço decorrente do primeiro efeito mencionado, pode-se usar um modelo de precificação de spreads temporais, que parte da relação empiricamente estimada entre os estoques comerciais da OCDE de 1 a 4 meses à frente e os spreads temporais do Brent. Ao assumir a simplificação adicional de que existem apenas dois resultados possíveis – nenhuma interrupção ou uma interrupção de determinado tamanho X – o impulso mecânico nos preços do petróleo seria aproximadamente calculado pela seguinte equação:

- O aumento na probabilidade dP de uma interrupção nos próximos meses (onde dP < 1),

- O tamanho X da interrupção (onde X é em mb/d),

- O número de meses M que uma interrupção significativa duraria,

- $1/bbl (esse coeficiente é baseado em nosso modelo de spreads temporais).

É importante ressaltar que a OPEP tem uma capacidade considerável para compensar interrupções no fornecimento.

9. Além do (moderadamente) maior risco de uma menor oferta da Rússia, existem outros fatores que podem influenciar os preços do petróleo?

Embora o maior risco de uma menor oferta em algum momento possa exercer alguma pressão altista sobre os preços, o impacto nos preços do petróleo será limitado. Em primeiro lugar, os mercados de petróleo geralmente se concentram nos fundamentos imediatos, que não sofreram alterações, e outros três efeitos podem compensar essa pressão. Primeiro, os mercados podem descontar o aumento do risco de interrupções no fornecimento da Rússia, pois seus parceiros na OPEP+ ou a Arábia Saudita podem reduzir alguns dos cortes voluntários em resposta a uma grande queda no fornecimento. Segundo, a maior incerteza pode afetar a demanda por petróleo na Rússia (e possivelmente também fora da Rússia) e o sentimento nos mercados financeiros. Terceiro, a maior incerteza em relação à situação política na Rússia pode aumentar a percepção de uma probabilidade de cenário extremo, no qual as tensões crescentes entre Rússia e Arábia Saudita levam a um aumento acentuado na produção central da OPEP.

10. Na semana passada, foi publicado um artigo sobre as implicações de longo prazo para os preços do petróleo decorrentes da invasão da Rússia na Ucrânia e da crise energética de 2022. Quais foram as conclusões e esses desenvolvimentos recentes alteram essas conclusões?

O rali do primeiro semestre de 2022 foi em grande parte impulsionado pelo medo de grandes interrupções na Rússia, e a maior parte da subsequente queda nos preços refletiu as poderosas respostas da política (como lançamentos recordes das reservas estratégicas de petróleo, taxas de juros mais altas) e do mercado (como o aumento do fornecimento de xisto nos Estados Unidos) aos preços mais altos.

Identificamos três potenciais implicações negativas de longo prazo da crise energética de 2022:

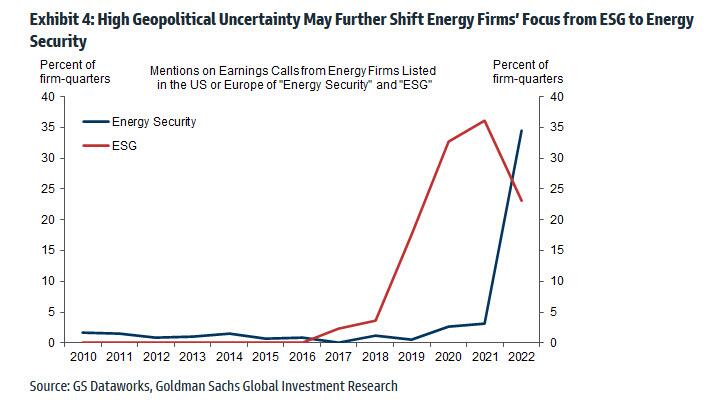

- Houve uma mudança de estratégia das empresas de energia de ESG para segurança energética, resultando em um aumento nos investimentos em petróleo, embora ainda esteja cerca de 40% menor no ano passado em comparação com 2014.

- Existe o potencial de um deslocamento de poder dos produtores (como a Rússia) para os consumidores caso o limite de preço do petróleo, projetado para manter os barris no mercado à medida que as receitas russas diminuem, se torne um modelo para sanções futuras.

- Houve um aumento significativo nos investimentos em energia limpa (+15% em relação ao ano anterior) e veículos elétricos (+60%) em 2022, o que pode ter um efeito negativo na demanda futura de petróleo.

É claro que é muito cedo para identificar com confiança quaisquer efeitos de longo prazo dos acontecimentos mais recentes. No entanto, marginalmente, os surpreendentes desenvolvimentos geopolíticos dos últimos dias provavelmente ilustram a natureza incerta do ambiente geopolítico global atual. Essa incerteza elevada pode reforçar ainda mais o foco na segurança energética.