- As bolsas na Europa negociam em alta, seguindo a alta nos ganhos da tarde de ontem em Wall Street.

- O DXY sobe, apesar de sinais negativos de rebalanceamento nos contratos do mês atual, no primeiro trimestre e no fim do primeiro semestre, enquanto o índice continua a se estabilizar acima de 102,50 pontos.

- Os principais futuros de dos títulos de dívida superaram algumas instabilidades antes de estabelecer uma base mais sólida, se recuperando em relação às baixas anteriores.

- WTI e Brent oscilaram entre ganhos e perdas nesta manhã, apesar da falta de notícias, mas, em termos gerais, os preços estão bem voláteis dentro de uma faixa de preço lateralizada.

- Os EUA estão considerando novas restrições às exportações de chips de IA para a China, devido a preocupações de que a China possa usar chips de IA da Nvidia (-4% antes da abertura do mercado) e de outras empresas para desenvolvimento de armas e hacking, segundo o WSJ.

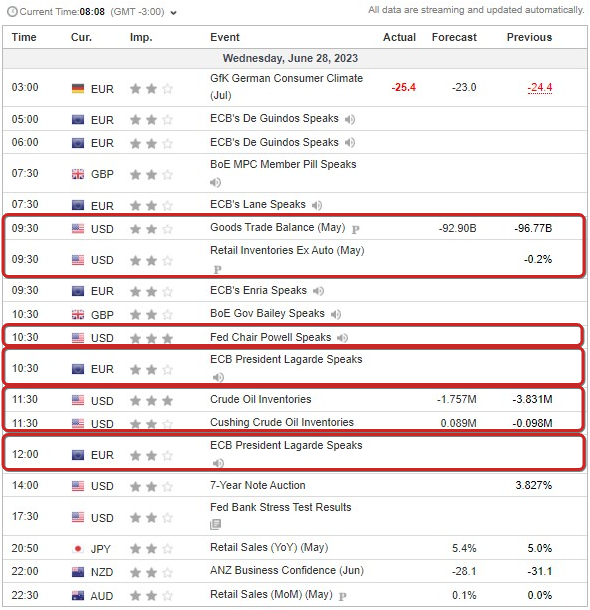

- Na agenda de hoje, destaque para as solicitações de hipotecas nos EUA, discursos de Lagarde, Lane e Enria do BCE, Pill do BoE, participação em painel de Bailey do BoE, Lagarde do BCE, Powell do Fed e Ueda do BoJ, além de mais dados de suprimento dos EUA.

SESSÃO EUROPEIA

EQUITIES

- As bolsas europeias operam em alta à medida que a região tenta acompanhar os ganhos da tarde de ontem em Wall Street.

- Os futuros de ações dos EUA estão estáveis/mais baixos após a alta na terça-feira (28), que foi sustentada por dados econômicos sólidos que contrariaram narrativas de recessão, mostrando uma economia resiliente diante dos aumentos das taxas do Fed.

- Os setores de ações na Europa estão mais fortes, com exceção das empresas de Recursos Básicos, que estão sendo prejudicadas pela fraqueza nos preços dos metais subjacentes. Do lado positivo, o setor de Tecnologia está entre os líderes, seguindo o desempenho sólido de ontem em Wall Street. Entre os setores com bom desempenho na manhã de hoje estão incluindo Construção, Bens Industriais e Automóveis.

FOREX

- O DXY se mantém em alta diante de sinais negativos de rebalanceamento nos contratos futuros do índice, que representam acordos para comprar ou vender o valor do dólar americano em relação a uma cesta de moedas estrangeiras. Esses contratos são negociados para datas futuras e refletem ajustes e realocações de posições dos investidores. Apesar desses sinais negativos nos contratos futuros, o DXY continua se estabilizando em 102,500 pontos.

- O JPY permaneceu indiferente aos comentários do Ministro das Finanças do Japão, Suzuki, com os compradores de USD/JPY encorajados pela falta de ação concreta para reverter a fraqueza da moeda.

- O NZD tem desempenho inferior sem motivo aparente, exceto por consolidação, retração e movimento corretivo de preços que se tiveram bom desempenho em sessões anteriores, enquanto o AUD é afetado por um CPI mensal mais fraco do que o esperado, de 5.6%, onde a expectativa era de 6.1%, contra 6.8% no mês anterior.

- O EUR se mantém próximo da máxima de ontem, em meio a sinais mais hawkish do BCE vindos de Sintra, além de um grande vencimento de opções em 1.0900-10 (3.2 bilhões) em conjunto com maior demanda por EUR/GBP.

- O CNH está em queda após dados da indústria chinesa mais pessimistas durante a noite, com o USD/CNH ultrapassando 7.2500 durante a manhã europeia.

RENDA FIXA

- Os principais futuros de títulos da dívida, como Bunds, Gilts e Treasuries dos EUA, superaram algumas oscilações antes de estabelecer uma base mais sólida com uma recuperação mais firme em relação às baixas anteriores. Além disso, os dados de inflação fraca da Itália forneceram um impulso adicional a esses títulos.

- Títulos alemães (Bunds), britânicos (Gilts) e do Tesouro dos EUA estão registrando ganhos devido a fatores relacionados a posições estratégicas dos investidores, à medida que o final do mês, trimestre e semestre do ano se aproximam.

COMMODITIES

- WTI e Brent oscilaram entre ganhos e perdas nesta manhã, apesar da falta de fluxo de notícias, mas, em termos gerais, os preços estão voláteis dentro de uma faixas lateralizada de várias semanas.

- O ouro à vista está em queda à medida que o DXY se recupera de algumas de suas perdas recentes, enquanto os participantes aguardam mais comentários dos bancos centrais no Fórum de Sintra do BCE.

- Os metais básicos estão em sua maioria em queda – em parte devido ao dólar, mas também porque os mercados chineses ficaram para trás durante a noite após relatos sugerirem que os EUA imporão mais restrições a chips à China.

- Relatório de Inventário Privado dos EUA (API): Petróleo bruto -2,4 milhões (esperado -1,8 milhão), Destilados +0,8 milhão (esperado +0,8 milhão), Gasolina -2,9 milhões (esperado -0,1 milhão), Cushing +1,5 milhão.

- O Ministério de Energia da Rússia informou que as exportações de gasolina da Rússia caíram 30% em junho em relação a maio, e a produção de gasolina das refinarias russas aumentou 3,1% em relação ao ano anterior até a última semana de junho, enquanto a produção de diesel subiu 2% em relação ao ano anterior, com reservas em um patamar histórico alto, de acordo com a Reuters.

- A Codelco – Corporação Nacional do Cobre do Chilee, maior produtora de cobre do mundo, disse que ainda está avaliando o impacto nas operações causado por paralisações devido às chuvas na região centro-sul, e também observou que algumas operações ainda estavam paralisadas na mina de El Teniente após as chuvas, segundo a Reuters.

- A probabilidade de a Rússia se retirar do Acordo de Grãos do Mar Negro em julho continua sendo alta, de acordo com a Ria, citando fontes.

SESSÃO ÁSIA-PACÍCIFICO

As ações da região Ásia-Pacífico negociaram de forma mista e sustentaram apenas parcialmente o impulso de Wall Street de ontem, onde o apetite por risco aumentou e o NDX teve um desempenho superior devido a dados fortes e uma recuperação do setor de tecnologia.

O ASX 200 teve desempenho positivo, com quase todos os setores em alta, após dados de CPI mensal mais fracos do que o esperado na Austrália, o que aumentou as apostas de que o RBA manterá as taxas inalteradas na reunião da próxima semana.

O Nikkei 225 avançou com o suporte da recente fraqueza do JPYe com o Japão inclinado a estender as medidas de apoio para contas de gás e eletricidade, que expirarão no final de setembro, buscando sustentar a economia.

Hang Seng e Shanghai Comp ficaram contidos após os lucros no setor industrial chinês permanecerem em uma forte contração, e com os EUA considerando novas restrições às exportações de chips de IA para a China, devido a preocupações de que a China possa usar chips de IA da Nvidia e de outras empresas para desenvolvimento de armas e hacking.

CALENDÁRIO ECONÔMICO