Desde a última reunião do FOMC em 14 de junho – quando o Fed ‘pausou’ seu ciclo de alta (mas pressionou sua opinião, via The Dots, de que o ciclo tem pelo menos mais 2 altas) – o ouro e os títulos (preços) caíram 1 -2% com o dólar praticamente estável. As ações subiram notavelmente, mas as criptomoedas foram as grandes vencedoras…

O que é ‘estranho’, dado que as expectativas do mercado para as ações do Fed mudaram significativamente para mais hawkish– apesar da ‘pausa’.

Outra visão disso é a mudança para cima nas expectativas da curva dos Fed Funds desde a última reunião do FOMC…

Portanto, antes das atas, todos os olhos estavam voltados para qualquer confirmação da ‘maioria’, confirmando sua visão mais hawkish daqui para frente, apesar da decisão de fazer uma pausa em junho. O mercado está precificando uma alta em julho quase como um negócio fechado – As minutas irão reforçar isso?

Como lembrete, Powell reforçou a posição hawkish do Fed em 29 de junho, enfatizando a importância de manter uma abordagem paciente e dependente de dados para a política monetária, indicando que quaisquer mudanças serão baseadas em uma avaliação completa das condições econômicas.

Desde o anúncio, o Fedspeak concentrou-se em dissuadir o mercado de assumir que o Fed ‘pausou’ em favor da narrativa ‘pulou’. Muitos estão antecipando uma conclusão semelhante das atas.

Então, o que disseram as atas…

Sobre a divisão apesar da ‘pausa’ unânime:

“Em consideração ao aperto cumulativo significativo na postura da política monetária e as defasagens com que a política afeta a atividade econômica e a inflação, quase todos os participantes julgaram apropriado ou aceitável manter a faixa-alvo para a taxa de fundos federais em 5 a 5-1 /4 por cento nesta reunião.”

MAS…

“Alguns participantes indicaram que eram a favor de aumentar a faixa-alvo para a taxa dos fundos federais em 25 pontos básicos nesta reunião ou que poderiam ter apoiado tal proposta.”

Sobre futuras caminhadas, “quase todos” concordaram que mais viriam:

“Ao discutir as perspectivas de política, todos os participantes continuaram antecipando que, com a inflação ainda bem acima da meta de 2 por cento do Comitê e o mercado de trabalho permanecendo muito apertado, manter uma postura restritiva para a política monetária seria apropriado para alcançar os objetivos do Comitê .

Quase todos os participantes observaram que, em suas projeções econômicas, eles julgaram que aumentos adicionais na meta da taxa de fundos federais durante 2023 seriam apropriados.

Sobre a inflação não ancorada:

“Os participantes também discutiram várias considerações de gestão de risco que poderiam influenciar futuras decisões políticas. Quase todos os participantes afirmaram que, com a inflação ainda bem acima da meta de longo prazo do Comitê e o mercado de trabalho permanecendo apertado, os riscos ascendentes para as perspectivas de inflação ou a possibilidade que a inflação persistentemente alta pode fazer com que as expectativas de inflação percam a ancoragem continuaram sendo os principais fatores que moldam as perspectivas de política.

Portanto, em resumo, os falcões do FOMC queriam aumentar as taxas em junho, mas concordaram com uma pausa com o entendimento de que o Fed estava comprometido em aumentar as taxas no final do ano. Quase todos do FOMC querem apertar ainda mais.

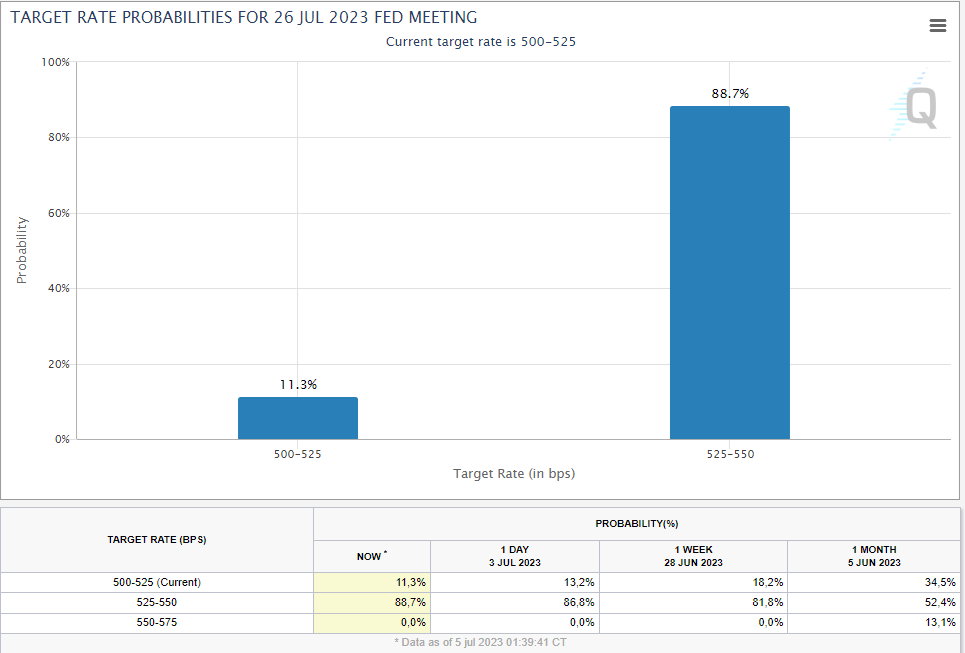

Isso reforça a ideia de que uma alta em julho deve ser vista como muito provável, sem grandes surpresas reais nos próximos dados. As probabilidades de aumento em +25bps são de 88,7%, de acordo com a ferramenta da CME, FedWatch Tool:

Além disso, os formuladores de políticas discutiram a possibilidade de pressão ascendente sobre as taxas do mercado monetário a partir da emissão de grandes quantidades de títulos do Tesouro após o fim do impasse do limite da dívida.

Esses participantes observaram que a pressão de alta nas taxas do mercado monetário em relação à taxa oferecida na facilidade ON RRP (Overnight Reverse Repurchase Agreement) poderia levar a um declínio no uso da facilidade… e eles estão certos…

Roberto Perli, gerente da Conta do Sistema de Mercado Aberto (SOMA) do Fed de Nova York, disse que a equipe avaliou que a reposição da Conta Geral do Tesouro e o escoamento contínuo do balanço “provavelmente subtrairiam das reservas mais do que o declínio na participação do ON RRP acrescentaria a elas..”

Alguns continuam preocupados com o aperto de crédito devido ao risco residual no sistema bancário:

“Apesar do recuo das tensões no setor bancário, alguns participantes comentaram que seria importante monitorar se os desenvolvimentos no setor bancário levam a um maior aperto das condições de crédito e pesam sobre a atividade econômica.”

Por fim, os economistas da equipe do Fed continuaram a prever uma “recessão leve” a partir do final deste ano .

“O PIB real foi projetado para desacelerar no trimestre atual e no próximo, antes de cair modestamente no quarto trimestre deste ano e no primeiro trimestre do ano que vem.”

Isso está em desacordo com a expectativa do presidente Jerome Powell de crescimento lento.

Contagem de palavras “recessão” nas minutas do Fed de:

- 1° de fevereiro: 4

- 22 de março: 3

- 3 de maio: 2

- 14 de junho: 3

Leia aqui as minutas completas: https://www.federalreserve.gov/monetarypolicy/fomcminutes20230614.htm

Fontes: federalreserve.gov, zerohedge, Bloomberg.