- As bolsas europeias estão no vermelho após dados sombrios de PMI da zona do Euro e da China, e os futuros dos EUA também estão pessimistas antes das minutas do FOMC.

- Petróleo inicialmente pressionado pelo sentimento de risco deteriorado, mas puxado por comentários sauditas do seminário da OPEP+

- DXY permanece muito próximo de 103,00, com o JPY se beneficiando de uma retração mais ampla das curvas de juros, enquanto o EUR desliza após os PMIs

- Renda fixa sobe, seguindo dados e forte oferta do Reino Unido e da Alemanha; rendimentos mais baixos, ponta curta liderando a queda

- Olhando para o futuro, os destaques incluem Bens Duráveis e Pedidos de Fábrica dos EUA, Minutos do FOMC, Seminário Internacional da OPEP

RECAPITULAÇÃO DO DIA DA INDEPENDÊNCIA

- O presidente russo Putin diz que “o risco de uma crise econômica global está aumentando”, em uma reunião virtual da Organização de Cooperação de Xangai, “planejamos estreitar os laços com a Organização de Cooperação de Xangai”. Suporta transição para liquidações em FX local.

- O Ministério do Comércio da China se reunirá com os principais produtores de gálio e germânio em Pequim em 6 de julho, segundo a Reuters.

- Alto funcionário chinês, próximo ao ministério do comércio da China, disse ao Financial Times: “Haverá mais medidas retaliatórias contra os controles crescentes de exportação de semicondutores dos países ocidentais”

- A viagem programada do diplomata Borrell da UE à China foi adiada por Pequim, de acordo com a UE. A programação inicial era para 10 de julho

COMÉRCIO EUROPEU

AÇÕES

- As bolsas europeias estão no vermelho, após uma transferência moderada da APAC devido a dados fracos e a região posteriormente prejudicada por seus próprios PMIs finais sombrios; Euro Stoxx 50 -0,7%.

- A maioria dos setores estão no vermelho e continuam exibindo o viés defensivo da abertura, embora com os nomes do setor automotivo superando os números fortes da Volvo Cars.

- Nos Estados Unidos, os futuros são igualmente mais suaves e têm se movido em conjunto com o comércio europeu antes de seu retorno do feriado do mercado e olhando para as principais minutas do FOMC e lançamentos de dados com antecedência; ES -0,5%.

FX

- DXY amarrado ao nível 103.000 com o retorno dos EUA a partir de 4 de julho e os principais eventos da semana.

- Loonie fica atrás com os preços do petróleo caindo na dinâmica de baixa oferta/demanda, USD/CAD subindo dentro da faixa de 1,3220-78.

- Aussie prejudicado por quedas nos PMIs e desaceleração nas pesquisas Caixin da China, AUD/USD também limitado por fatores psicológicos entre os parâmetros 0,6698-65.

- O iene se beneficia do recuo da curva de juros e da ameaça de intervenção em torno de 145,00, com o USD/JPY atravessando 144,50.

- Euro prejudicado por fracos PMIs, expectativas de inflação ao consumidor do BCE mais frias em 1 ano e fortes vencimentos de opções em Eur/USD em 1,0900.

- A libra sólida principalmente em torno de 1,2700 contra o dólar em ambos os PMI’s de serviços e composto do Reino Unido e dos PMIs compostos.

- O PBoC definiu o ponto médio do USD/CNY em 7,1968 vs exp. 7.2180 (anterior. 7.2046).

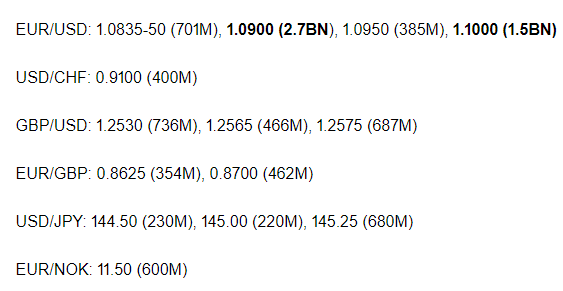

- Vencimento de opções em FX hoje (notional por strike):

RENDA FIXA

- Os títulos oscilam bastante, ensaiando uma recuperação após PMI’s mais fracos de serviços e PMI’s composite

- Bunds e Gilts recuperam de 132,94 e 94,72 para 133,68 e 95,48, respectivamente, com impulso extra por meio de forte demanda por emissões alemãs e britânicas

- T-note mais contido dentro da faixa 112-04-111-25+ aguardando o retorno dos traders após o feriado da Independência, dados dos EUA, minutas do FOMC e Williams do Fed

COMMODITIES

- Os futuros de WTI e Brent mostram uma divergência nas variações percentuais dos preços intradiários, já que o primeiro não teve ajuste em meio ao Dia da Independência dos EUA, com pressão inicial em dados fracos e subsequente após conferência OPEP+.

- O ouro à vista está relativamente estável no intraday (com a matriz forte) com um dólar mais firme e o clima de aversão ao risco mais amplo mantém os preços estáveis em sua faixa recente.

- Os metais básicos estão em sua maioria mais fracos em meio ao dólar mais firme e sentimento ruim, com o cobre 3M LME recuando para US$ 8.250/t de um pico intradiário de US$ 8.377/t.

- O Ministério das Relações Exteriores da Arábia Saudita disse que a Arábia Saudita e o Kuwait têm plenos direitos soberanos para explorar a riqueza natural na região dividida e pediu que o Irã inicie negociações com eles para demarcar a fronteira leste da área dividida.

- O ministro da Energia saudita diz que novos cortes provam “espectadores cínicos” errados das relações Rússia-Arábia Saudita. Diz “O mercado não ficará sem vigilância”. Acrescenta que a OPEP+ fará “o que for necessário” para apoiar o mercado, segundo a Reuters.

- O ministro da energia dos Emirados Árabes Unidos diz que seu país não anunciará nenhum corte voluntário extra, de acordo com a EnergyIntel.

- Caspian Pipeline Consortium diz que as consequências da queda de energia no oeste do Cazaquistão não foram totalmente removidas; A estação de bombeamento de Tengiz foi interrompida. A estação de Artyrau foi interrompida, assim como a entrada de óleo de todos os abastecimentos. A estação de Tengiz recebe petróleo da TCO.

- A produção de petróleo no Cazaquistão caiu 21% em 4 de julho em relação a 2 de julho, os volumes de refino caíram 46% após as quedas de energia, de acordo com dados do ministério da energia.

- O Kremlin da Rússia sobre o acordo de grãos diz que ainda há tempo para o Ocidente cumprir as partes do acordo que dizem respeito à Rússia; anunciaremos nossa decisão em tempo hábil; as partes do acordo que dizem respeito à Rússia ainda não foram cumpridas.

- As importações de aço acabado de Abril-Maio da Índia vindas da China atingiram uma máxima de seis anos; importações de aço atingem máxima de três anos; exportações de aço para a Itália em máximas de seis anos; consumo de aço atingem máxima de seis anos.

RECAPITULAÇÃO DE DADOS EUROPEUS

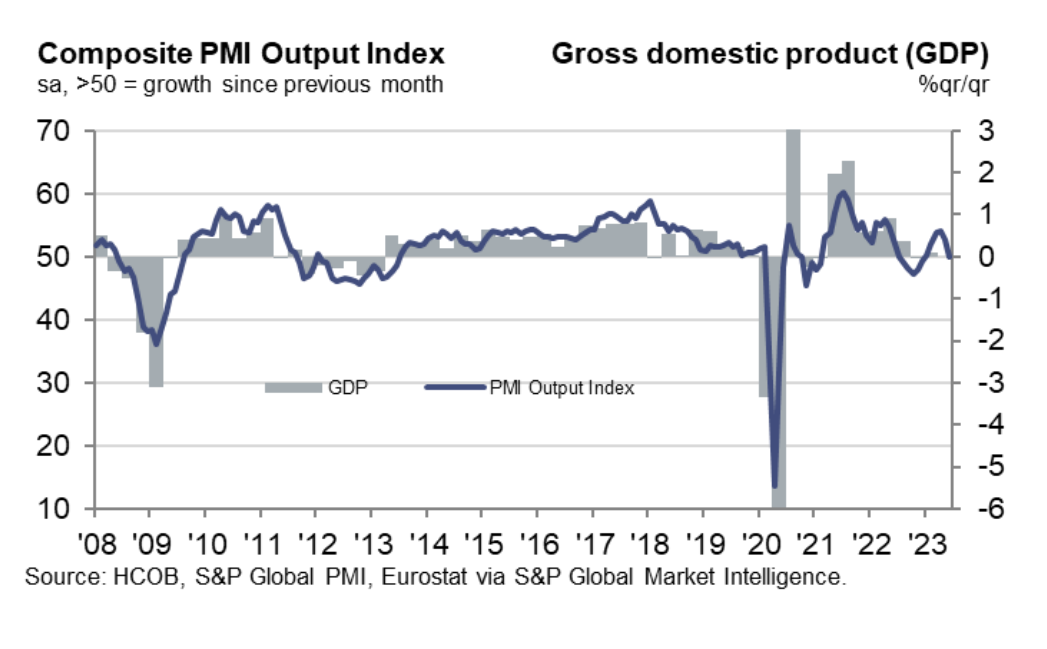

- PMI final composto HCOB da UE (junho) 49,9 vs. Exp. 50.3 (anterior. 50.3); Serviços PMI Final (Jun) 52 vs. Exp. 52.4 (anterior. 52.4)

- Alemão HCOB Composite Final PMI (jun) 50,6 vs. Exp. 50,8 (anterior. 50,8); PMI Serviços (Jun) 54,1 vs. Exp. 54.1 (Anterior 54.1)

- UK S&P Global/CIPS Services PMI Final (jun) 53,7 vs. Exp. 53,7 (Anterior 53,7); PMI final composto (junho) 52,8 vs. Exp. 52.8 (anterior. 52.8)

- Preços ao Produtor da UE MM (maio) -1,9% vs. Exp. -1,8% (Anterior -3,2%); AA (maio) -1,5% vs. Exp. -1,3% (Anterior 1,0%)

MANCHETES EUROPEUS NOTÁVEIS

- O BoE está considerando uma repressão às agências bancárias estrangeiras e está analisando planos para forçar mais bancos internacionais a estabelecer subsidiárias no Reino Unido, de acordo com o FT.

- Pesquisa do BCE: Expectativas de inflação ao consumidor – 12 meses à frente 3,9% (anterior 4,1%); 3 anos à frente estável em 2,5%.

- Visco, do BCE, diz que as decisões sobre taxas de juros são tomadas reunião após reunião com base nos dados recebidos, para garantir uma queda rápida da inflação; mais aumentos nas taxas não são a única maneira de conter a inflação para manter as taxas adequadamente altas por um tempo suficientemente longo.

- O ministro das Finanças da França, Le Maire, diz que a inflação começou a diminuir em julho.

CRIPTO

- Os escritórios australianos da Binance foram revistados pelo regulador como parte de uma investigação sobre derivativos, via Bloomberg.

GEOPOLÍTICA

- O presidente chinês Xi advertiu pessoalmente o presidente russo Putin contra o uso de uma arma nuclear na Ucrânia, de acordo com o FT citando autoridades ocidentais e chinesas.

- O presidente ucraniano, Zelensky, disse que alertou o presidente francês Macron sobre provocações perigosas da Rússia na usina nuclear de Zaporizhzhia, segundo a Reuters.

- Os militares da Ucrânia disseram que a Rússia colocou objetos semelhantes a explosivos na 3ª e 4ª unidades de energia da Usina Nuclear de Zaporizhzhia e acusou a Rússia de preparar um ataque terrorista durante a noite que não danificaria as unidades de energia, mas poderia criar a impressão de que a Ucrânia está bombardeando a usina nuclear. Também foi relatado que as agências russas citaram um conselheiro do chefe do Rosenergoatom que alegou que a Ucrânia tentará atacar a estação Zaporizhzhia durante a noite usando equipamentos de precisão de longo alcance e drones de ataque, segundo a Reuters .

- O chefe das forças armadas do Reino Unido rejeitou sugestões de que a contra-ofensiva da Ucrânia estava avançando lentamente e afirmou que a Rússia havia perdido metade de sua capacidade de combate na Ucrânia, segundo o FT.

- O presidente dos EUA, Biden, conversou com o chanceler alemão Scholz na terça-feira sobre os preparativos para a cúpula da OTAN, segundo a Reuters.

- A Rússia e a Síria realizarão exercícios militares na Síria a partir de 5 de julho, que durarão 6 dias, segundo a RIA.

- O Ministério da Defesa da China disse que se opõe resolutamente às vendas de armas dos EUA para Taiwan e apresentou severas representações aos EUA, segundo a Reuters.

- A Coreia do Sul recuperou os destroços do satélite espião norte-coreano e disse que o satélite espião não era digno de uso militar, de acordo com a Yonhap citando os militares.

- O Kremlin da Rússia, na usina nuclear de Zaporizhzhia, diz que a situação é tensa, as ameaças de sabotagem são grandes e as consequências podem ser catastróficas.

APAC

- As ações da APAC caíram principalmente após a calmaria do feriado nos Estados Unidos e enquanto os participantes digeriam os dados mais recentes do PMI dos Serviços Caixin da China, enquanto as preocupações geopolíticas também persistiam depois que a Ucrânia e a Rússia se acusaram mutuamente de planejar um ataque noturno à usina nuclear de Zaporizhzhia.

- O ASX 200 foi marginalmente mais baixo em meio ao baixo desempenho no setor financeiro de maior peso e após lançamentos de dados mais suaves da Austrália.

- O Nikkei 225 caiu no aberto, mas recuperou algumas das perdas depois de se manter acima do nível de 33.000.

- Hang Seng e Shanghai Comp foram subjugados por atritos comerciais em andamento com alertas de mais medidas retaliatórias contra os controles de exportação de tecnologia ocidentais, enquanto o último PMI chinês Caixin Services falhou as previsões e registrou seu ritmo de crescimento mais lento desde janeiro.

MANCHETES NOTÁVEIS DA ÁSIA-PAC

- O Global Times da China observou que as restrições à exportação de metais da China são um alerta para os EUA e seus aliados. Foi relatado separadamente que o ex-vice-ministro do comércio da China disse que as medidas de controle de exportação de materiais de fabricação de chips da China são apenas um começo e a China tem mais ferramentas e medidas de sanção, enquanto as contramedidas aumentarão ainda mais se as restrições de alta tecnologia contra a China continuarem a aumentar, de acordo com a China Diário.

- O Ministério das Relações Exteriores holandês disse que ainda não está claro qual será o impacto das novas restrições às exportações chinesas e que cabe principalmente à UE responder às políticas comerciais da China, segundo a Reuters.

- A Confederação do Trabalho do Japão, Rengo, disse que o aumento salarial médio em 2023 é de 3,58%, o maior desde 1993, segundo a Reuters.

RECAPITULAÇÃO DE DADOS

- PMI de Serviços Caixin da China (jun) 53,9 vs. Exp. 56.2 (Anterior 57.1); PMI composto (jun) 52,5 (anterior 55,6)

- Australian Services PMI (Jun F) 50.3 (Anterior 50.7); PMI Composto (Jun F) 50.1 (Anterior 50.5)

- Australian AIG Manufacturing Index (junho) -19,8 (Anterior -5,1); Índice de Construção (Jun) 10,6 (Anterior -6,6)