- As bolsas europeias e os futuros dos EUA estão sob pressão devido às preocupações com o crescimento econômico antes da divulgação dos principais dados dos EUA na manhã de hoje.

- As ações dos setores cíclicos caem, enquanto as ações do setor defensivo têm um desempenho melhor, mas ainda estão no vermelho; Meta é fortalecido com o lançamento do Threads.

- DXY cai após as Minutas do FOMC de ontem, enquanto USD/JPY reverte na sessão europeia, cotado acima de 144,00 e o AUD e NZD lideram apesar da aversão ao risco.

- Gilts (títulos do Reino Unido) caem, com as expectativas de aperto do BoE sendo o principal motivador. EGBs (títulos Zona Euro) e USTs (títulos Americanos) estão levemente em alta.

- O petróleo mantém uma leve alta, enquanto o ouro à vista se beneficia do dólar e do risco.

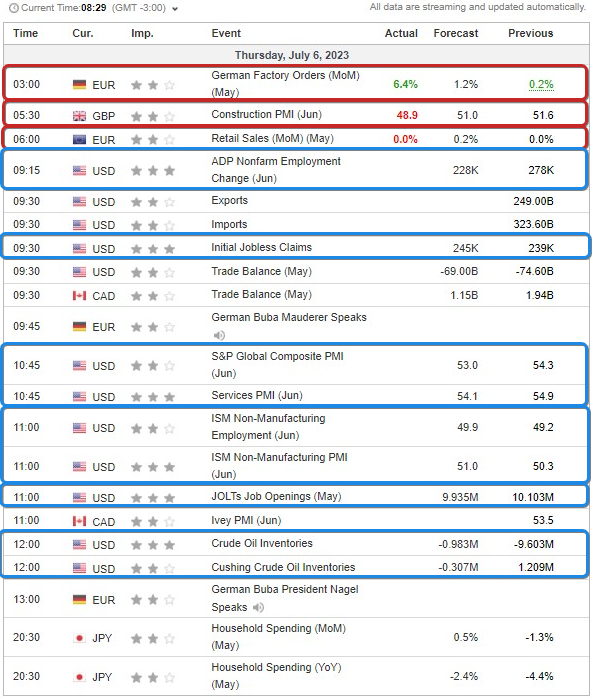

- Na agenda econômica de hoje, destaca-se os dados de ADP dos EUA, Índice de Gerentes de Compras de Serviços do S&P dos EUA, Índice de Gerentes de Compras de Serviços do ISM dos EUA, Estoques de petróleo dos EUA EIA, Discursos de Logan do Fed.

SESSÃO EUROPEIA

EQUITIES

- As bolsas europeias estão em queda, com os setores cíclicos ficando para trás devido às preocupações contínuas com o crescimento econômico na Europa. O Euro Stoxx 50 está em queda de 1,5%.

- Todos os setores de ações estão no vermelho, com o preço das ação saltando para território negativo e se estendendo logo após a abertura do mercado, devido aos dados de PMIs da Construção.

- Nos Estados Unidos, os futuros estão em queda antes da divulgação dos dados econômicos, com o Russell 2000 (RTY) em queda de 0,7% devido aos fatores mencionados, enquanto o Nasdaq (NQ) tem uma queda de 0,4%, tendo um desempenho ligeiramente melhor devido à ação pré-mercado da META, que sobe 1,7% com o lançamento do Threads.

- O CEO da Meta (META), Zuckerberg, afirma que o Threads alcançou 10 milhões de inscrições em sete horas.

- A ASML (empresa multinacional holandesa especializada na fabricação de equipamentos para a indústria de semicondutores) informou ao Global Times na quinta-feira que não lançou uma máquina de litografia de edição especial para o mercado chinês, em resposta ao rumor de mercado sobre um sistema ASML DUV especial para o mercado chinês”.

FOREX

- O Iene segue em alta nesta manhã, com o USD/JPY revertendo a alta sendo cotado abaixo de 144,00, região de preço onde existem opções de expiração consideráveis.

- O DXY recua da máxima pós-minutas do FOMC dentro da faixa de 103,460-100, à medida que o foco se volta para os dados de ADP, IJC, ISM Services e JOLTS.

- O dólar australiano e o dólar neozelandês resistem à aversão ao risco, sendo que o primeiro é sustentado por dados encorajadores de comércio e ambos aliviados por verem o Yuan sendo sustentado pelo PBoC; AUD/USD e NZD/USD estão em direção ao extremo superior das faixas de 0,6686-34 e 0,6214-0,6164, respectivamente.

- O euro faz nova máxima nesta manhã, após ter perdido a região de 1,0900 que é um suporte chave, e a Libra se estabiliza em torno de 1,2700, à medida que as expectativas de taxa do BoE continuam a subir.

- O PBoC definiu o ponto médio USD/CNY em 7,2098, em comparação com as expectativas de 7,2510 (anterior 7,1968).

RENDA FIXA

- Diante da falta de alívio para a dívida e da postura hawkish dos bancos centrais, os sinais técnicos de baixa se intensificam.

- Os Bunds estão testando a zona de suporte entre 132,09-65, os Gilts estão próximos à base da faixa de 93,14-94,03, e as T-notes estão mais próximas da alta da noite anterior, acima de 11-01+ do que de 111-15.

COMMODITIES

- O WTI e o Brent estão um pouco mais firmes, cerca de USD 0,30/bbl cada, apesar das preocupações mais amplas com o crescimento econômico que estão afetando outros mercados e diante de dados econômicos divulgados essa manhã serem limitados.

- Lembrando que a cúpula da OPEP entrou em seu segundo dia de reunião, embora as declarações até agora tenham sido menos impactantes do que os comentários da Arábia Saudita na quarta-feira.

- O ouro à vista está se beneficiando do dólar mais fraco e do sentimento negativo, com o metal amarelo tentando ultrapassar a marca de USD 1920/oz.

- Por outro lado, os metais básicos estão em baixa e em linha com o sentimento do mercado, com o cobre na LME caindo abaixo de USD 8250/T, apesar do aviso da Codelco de que sua produção de cobre terminará 2023 no extremo inferior de sua faixa de previsão.

- Dados de inventário de energia dos EUA (em barris) divulgados ontem pela API: Petróleo bruto -4,4 milhões (exp. -1,8 milhões), Cushing +0,3 milhões, Gasolina +1,6 milhões (exp. -1,1 milhões), Destilados +0,6 milhões (exp. +0,5 milhões).

HEADLINES USA

- Ed’s Williams (membro votante) afirmou que não está satisfeito com o atual nível de inflação e que combater a inflação continua sendo a principal responsabilidade do Fed. Ele reconhece que houve progresso em relação à inflação, mas observou que as pressões de preços ainda estão muito altas. Williams também ressaltou a abordagem dependente de dados quando se trata das ações futuras do Fed e acredita que ainda há mais trabalho a ser feito em relação às taxas de juros. Além disso, ele afirmou que as taxas reais devem permanecer restritivas por um tempo e que a pausa nas taxas em junho foi uma decisão correta, mas futuros aumentos ainda estão em jogo.

- A Secretária do Tesouro dos EUA, Yellen, chegou a Pequim conforme o esperado, de acordo com a mídia estatal chinesa.

HEADLINES EUROPA

- Maechler, do SNB, afirmou que o banco ainda considera a inflação muito alta e não descarta novos aumentos nas taxas de juros, de acordo com o jornal Le Temps.

- Bailey, do BoE, disse que as medidas dos reguladores sobre os preços de varejo, especialmente no mercado de combustíveis, ajudarão a reduzir a inflação, conforme a BBC; há evidências de que alguns varejistas estão cobrando preços excessivos dos clientes. Ele espera uma queda significativa na inflação, mas será difícil para os mutuários, e não pode fornecer uma data para quando as taxas de juros começarão a diminuir.

- De acordo com o Painel de Tomadores de Decisão do BoE, as expectativas de inflação do IPC a um ano caíram para 5,7% em junho, comparado a 5,9% em maio. A previsão de crescimento salarial para um ano à frente aumentou ligeiramente para 5,3% em junho, em comparação com 5,2% em maio, apesar de uma leve diminuição de 0,1 ponto percentual na média móvel de três meses, para 5,3%.

- Segundo a Bloomberg News, o primeiro-ministro do Reino Unido, Sunak, teria pedido ajuda à Chanceler alemã, Scholz, para adiar a tarifa da UE sobre veículos elétricos.

- SESSÃO ÁSIA-PACÍFICO

- As ações da região da APAC em sua maioria apresentaram queda após o feriado do Dia da Independência nos Estados Unidos, devido aos recentes dados globais fracos, ao aumento dos rendimentos e à falta de novidades nas atas do FOMC em relação às expectativas de futuros aumentos nas taxas de juros.

- O ASX 200 apresentou queda, liderado pelo desempenho inferior das indústrias de mineração e materiais, com declínios em quase todos os setores, e com o apetite por risco também diminuído devido ao aumento dos rendimentos na Austrália.

- O Nikkei 225 foi pressionado na abertura, com a venda agravada após cair abaixo do nível de 33.000 pontos.

- O Hang Seng e o Shanghai Comp também apresentaram queda, com vendas acentuadas nos bancos chineses listados em Hong Kong, após os maiores bancos da China reduzirem as taxas para depósitos corporativos em dólares americanos como parte dos esforços para apoiar o yuan. Além disso, os bancos teriam interrompido a compra de títulos emitidos na zona de livre comércio de Xangai devido à maior vigilância regulatória. As perdas no continente foram contidas antes da chegada da Secretária do Tesouro dos EUA, Yellen, em Pequim para reuniões com autoridades seniores.

CALENDÁRIO ECONÔMICO