- As bolsas europeias e os futuros dos EUA estão mais firmes nesta manhã, após CPI de ontem e no aguardo do Initial Jobless Claims logo mais (IJC).

- O DXY amplia a queda de ontem, após dados do CPI indo em direção a 100,00 pontos, com mais um recuo nos rendimentos dos títulos do tesouro americano.

- O EUR e a GBP tem um desempenho superior, assim como mencionado acima, puxados pelos benchmarks de renda fixa dos respectivos países.

- O petróleo bruto sobe um pouco, com atenção no Urals (petróleo russo), enquanto o ouro à vista está mais contido, mas os metais básicos se estendem.

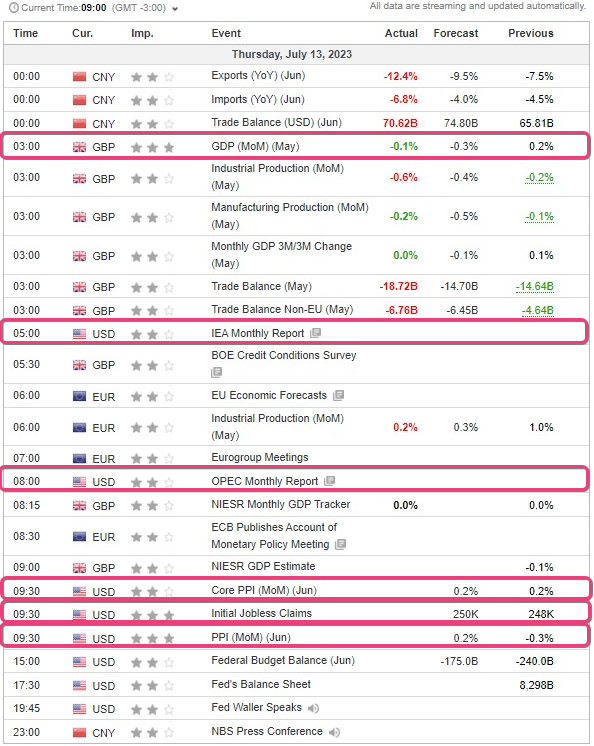

- Na agenda econômica de hoje, destaque para o IJC dos EUA, as Minutas do BCE, o Oil Market Report (OMR) da OPEC e os dados de Suprimento dos EUA.

SESSÃO EUROPEIA

EQUITIES

- As bolsas europeias estão moderadamente mais firmes, seguindo a tendência do pós CPI dos EUA. O Euro Stoxx 50 está em alta de 0,6%. A maioria dos setores está em terreno positivo, com destaque para as empresas do setor varejista que apresentaram bom desempenho após a Fast Retailing (multinacional de varejo sediada no Japão) divulgar os dados do balanço. Por outro lado, as construtoras residenciais têm um desempenho inferior devido a comentários sobre os ganhos da Barratt Developments (empresas de construção e desenvolvimento imobiliário do Reino Unido).

- Nos Estados Unidos, os futuros também estão mais firmes antes da divulgação dos dados do Initial Jobless Claims (IJC) e das declarações de membros do Fed. ES está em alta de 0,3%; NQ com alta de 0,6%, enquanto os rendimentos continuam recuando.

- PepsiCo Inc (PEP) divulgou seus resultados do segundo trimestre de 2023 em dólares americanos: Lucro Líquido por Ação (EPS) 2,09 (expectativa de 1,96), Receita 22,32 bilhões (expectativa de 21,73 bilhões); eleva as previsões anuais de receita e lucro após aumentos de preços e demanda estável. A previsão de EPS para o ano fiscal é de 7,47 (expectativa de 7,32). As ações estão em alta de 3,1% antes da abertura do mercado.

- O Federal Trade Commission (FTC) dos EUA está investigando se o ChatGPT prejudica os consumidores, conforme relata o Washington Post.

FOREX

- DXY estende a queda em direção a 100,000 pontos pós-CPI, à medida que os rendimentos do Tesouro recuam ainda mais e os mercados se posicionam para uma postura menos agressiva do Fed.

- O dólar neozelandês (NZD) e o dólar australiano (AUD) têm um desempenho superior devido às suas propriedades beta elevadas (refere-se à sensibilidade de um ativo ou investimento em relação às variações do mercado como um todo. O beta é uma medida estatística que indica a volatilidade de um ativo em relação a um índice de referência, geralmente o mercado como um todo), com o NZD/USD testando 0,6350 e o AUD/USD atingindo 0,6850.

- A libra esterlina (GBP) é impulsionada por dados do GDP do Reino Unido que vieram menos fracos do que o esperado, e o euro (EUR) se valoriza em detrimento do dólar fraco, com o par GBP/USD ultrapassando 1,3050 e o EUR/USD se aproximando da zona de resistência entre 1,1175 e 1,1185.

- O iene (JPY) tem um desempenho inferior depois de atingir uma resistência próxima a 138,00, causado pela intervenção verbal do principal diplomata de câmbio do Japão, Kanda.

- O Banco Popular da China (PBoC) definiu o ponto médio USD/CNY em 7,1527 em comparação com a expectativa de 7,1623 (anteriormente em 7,1765).

RENDA FIXA

- Títulos públicos têm uma recuperação adicional em reação aos dados fracos de inflação dos EUA.

- Os Bunds ultrapassaram vários níveis de resistência e acionaram ordens de stop no caminho para 133,13 a partir de 131,92.

- Os Gilts estão mais contidos dentro da faixa de 94,91 a 94,33 após o PIB do Reino Unido melhor do que o previsto e o aviso da OBR sobre a estratégia de recuperação da dívida do governo.

- Os T-notes estão mais próximos do pico de 112-24+ do que do mínimo de 112-07, após uma grande negociação em blocos nos futuros de 5 anos que parecia ser uma compra, considerando a ação do preço na época.

COMMODITIES

- Os índices de petróleo estão ligeiramente mais firmes, mas ainda dentro das faixas anteriores, com o Brent perdendo um pouco de seu impulso ascendente depois de ultrapassar os US$ 80 por barril.

- Enquanto isso, o ouro à vista está subindo gradualmente à medida que o dólar continua enfraquecido, mas com uma alta limitada pelo tom geral do mercado; os metais básicos estão mais firmes, impulsionados pelos fatores mencionados anteriormente.

- De acordo com cálculos da Reuters, o preço do petróleo russo Urals subiu de US$ 2 a US$ 3 por barril acima do limite de preço na quinta-feira.

- Relatório Mensal do Mercado de Petróleo da AIE: a demanda por petróleo deverá aumentar em 2,2 milhões de barris por dia em 2023, atingindo um recorde de 102,1 milhões de barris por dia (em comparação com a visão de junho de 102,3 milhões de barris por dia). A China será responsável por 70% do aumento global na demanda por petróleo. Até o momento, a tão aguardada reabertura da China se limitou a viagens e serviços.

- O Vice-Presidente da UE, Sefcovic, afirma que a UE obteve uma demanda de 16 bilhões de metros cúbicos na segunda rodada de compras conjuntas de gás, resultados que superam as expectativas.

HEADLINES USA

- A senadora dos EUA, Warren, disse que o presidente do Fed, Powell, deveria interromper os aumentos nas taxas de juros e A indústria bancária está muito concentrada e é prejudicial qualquer coisa que leve à falência de pequenos bancos, de acordo com a Bloomberg.

HEADLINES EUROPA

- O primeiro-ministro do Reino Unido, Sunak, deve receber um plano na quinta-feira para dar um aumento salarial de cerca de 6% a um milhão de trabalhadores do setor público, segundo o jornal The Telegraph.

- Visco, do Banco Central Europeu (BCE), diz que não estamos muito distantes do pico nas taxas de juros e discorda um pouco da preferência pelo aperto monetário.

- Stournaras, do BCE, diz que um aumento em julho era provável, mas os dados desde então enfraqueceram, de acordo com a Econostream; um aumento em setembro não é garantido, especialmente porque os dados apontam para uma estagnação no terceiro trimestre. Enfatiza a dependência dos dados.

SESSÃO ÁSIA-PACÍFICO

- As ações da região da Ásia-Pacífico tiveram alta à medida que a região reagia aos dados de inflação dos EUA, que foram mais fracos do que o esperado e sustentavam o apetite global por risco, enquanto os dados comerciais chineses mais fracos do que o esperado não conseguiram diminuir o ânimo.

- O ASX 200 teve um desempenho positivo, com todos os setores impulsionados pelo clima construtivo e com os rendimentos continuando a declinar.

- O Nikkei 225 recuperou o nível de 32.000 na abertura após os dados de inflação dos EUA fornecerem um impulso para as ações.

- Hang Seng e Shanghai Comp tiveram desempenho positivo, com destaque para o benchmark de Hong Kong devido à força do setor de tecnologia, depois que o primeiro-ministro chinês Li se encontrou com várias gigantes de tecnologia listadas em Hong Kong, endossou a economia de plataforma e prometeu mais apoio para o setor. Os ganhos na China continental foram um pouco limitados devido aos dados comerciais chineses mais recentes, que ficaram aquém das previsões.

CALENDÁRIO ECONÔMICO