- As bolsas europeias estão em queda, com o Euro Stoxx 50 pressionado pela queda de 4,4% da LVMH. Nos Estados Unidos, os futuros estão mais estáveis, aguardando o FOMC e após as atualizações de balanços da MSFT e GOOGL que ocorreu após fechamento do mercado ontem.

- O DXY continua se enfraquecendo devido à força contínua do JPY, com o EUR se beneficiando à medida que as três regiões se aproximam dos anúncios de política monetária; o AUD é amoeda mais fraca após a divulgação dos dados de inflação.

- O petróleo cede um pouco durante a madrugada, após atingir o pico de vários meses ontem, com metais básicos em linha, e o XAU se beneficiando do dólar em queda.

- Os títulos de dívida dos governos europeus estão cautelosos, com fatores limitados, enquanto os títulos do Tesouro dos EUA têm um ligeiro aumento, especialmente no curto prazo, pré-Fed.

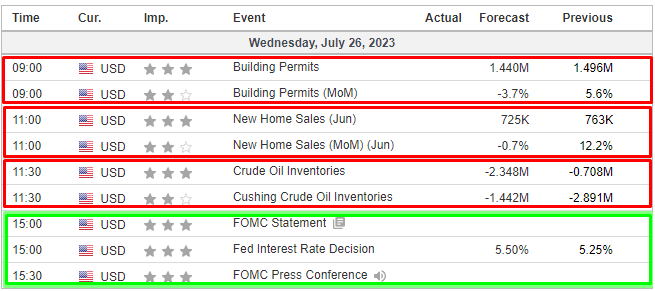

- No calendário de eventos de hoje, os destaques incluem Vendas de Novas Casas nos EUA, Anúncio de Política do FOMC e Coletiva de Imprensa do Presidente do Fed, Powell. Também haverá divulgação de resultados da Boeing, Meta, Thermo Fisher e Coca-Cola.

SESSÃO EUROPEIA

EQUITIES

- As bolsas europeias estão em queda, mas com alguns desempenhos mais mistos. O Euro Stoxx 50 está em -1,0%; isso ocorre após diversos relatórios de resultados importantes, incluindo o da LVMH, que apresentou uma queda de 4,4%, pesando sobre o Euro Stoxx 50 e o CAC 40 (-1,4%).

- Os setores de ações estão em grande parte refletindo as atualizações corporativas. Produtos e Serviços ao Consumidor estão em baixa devido à queda da LVMH, enquanto Recursos Básicos recuam após atualizações de resultados/produção da Rio Tinto e Fresnillo. O setor bancário está dividido entre atualizações corporativas divergentes e uma história em andamento relacionada ao NatWest.

- Nos Estados Unidos, os futuros estão um pouco mistos. O ES está em -0,1%, antes do FOMC, e com resultados de balanços de pesos pesados do setor corporativo a serem divulgados e após a digestão dos resultados da MSFT e GOOGL que ocorreu após o expediente na terça-feira.

FOREX

- DXY (índice do dólar americano) cai à medida que se aproxima das iminentes decisões de política monetária dos principais bancos centrais, começando pelo FOMC ainda hoje, ECB amanhã e BoJ na sexta-feira .

- , à medida que se aproximam das iminentes decisões de política monetária dos principais bancos centrais, começando pelo FOMC ainda hoje.

- O índice DXY desvanece-se dentro da faixa de 101,430 a 101,080, enquanto o par USD/JPY recua de 141,00+ para cerca de 140,00, e o EUR/USD busca o topo em 1,1100.

- O dólar australiano é prejudicado por dados de CPI abaixo do esperado e maior probabilidade de uma pausa do RBA na próxima semana. O par AUD/USD se mantém mais fraco dentro da faixa de 0,6793 a 0,6829.

- O dólar canadense está em queda, aguardando a divulgação das atas do BoC, enquanto o petróleo recua, deixando o par USD/CAD mais próximo do limite superior entre 1,3202 e 1,3169.

- O PBoC (Banco Popular da China) definiu a taxa média do USD/CNY em 7,1295 em relação à expectativa de 7,1341 (anterior 7,1406).

RENDA FIXA

- Os principais títulos de renda fixa têm movimentado em ambos os lados próximos do valor nominal antes do FOMC (Federal Open Market Committee) e com atenção ao BCE (Banco Central Europeu) e BoJ (Banco do Japão).

- Os Bunds (títulos alemães de 10 anos) têm um desempenho ligeiramente inferior, sendo negociados dentro da faixa de 133,67 a 133,26, refletindo as recentes ofertas de títulos alemães com vencimento de 7 anos.

- Os Gilts (títulos do governo do Reino Unido) tiveram um desempenho neutro entre os parâmetros de 96,62 a 96,29.

- Os T-notes (títulos do Tesouro dos EUA) estão flutuando, tendo atingido o pico em 111-29 e atingido uma baixa pouco acima do mínimo de terça-feira em 111-19+.

COMMODITIES

- Os contratos futuros do petróleo WTI e Brent estão contidos nas sessões da Europa e Ásia-Pacífico, após atingirem novas máximas de vários meses na terça-feira, impulsionados por promessas adicionais de estímulos pela China, juntamente com preocupações potenciais de oferta, antes do FOMC.

- O ouro à vista está moderadamente mais firme devido à queda do dólar, com o metal amarelo voltando acima de USD 1.964,25/onça, enquanto todos os olhos se voltam para a decisão do Federal Reserve e a coletiva de imprensa do presidente Powell.

- Os metais básicos estão em grande parte em queda, dando uma pausa nos ganhos recentes impulsionados pela China. O cobre na London Metal Exchange (LME) com prazo de 3 meses acaba de recuar abaixo de USD 8.600/t, depois de atingir uma máxima recente perto de USD 8.700/t.

- Dados de estoque da API dos EUA (barris): Petróleo bruto +1,3 milhão (esperado -2,0 milhões), Gasolina -1,0 milhão (esperado -2,0 milhões), Destilados +1,6 milhão (esperado -0,1 milhão), Cushing -2,3 milhões.

- A Comissão Nacional de Desenvolvimento e Reforma da China (NDRC) aumentará os preços da gasolina e do diesel em CNY 275/t e CNY 260/t, respectivamente, a partir de 27 de julho.

US HEADLINES

Resultados financeiros das empresas do segundo trimestre de 2023:

- Alphabet Inc (GOOGL): Lucro por ação (EPS) de 1,44 USD (esperado 1,34 USD) e Receita de 74,60 bilhões USD (esperado 72,82 bilhões USD). As ações estão subindo 6,9% no pré-mercado.

- Microsoft Corp (MSFT): Lucro por ação (EPS) do quarto trimestre de 2023 de 2,69 USD (esperado 2,55 USD) e Receita de 56,2 bilhões USD (esperado 55,47 bilhões USD); no entanto, a orientação para o primeiro trimestre é considerada fraca. As ações estão em queda de 4,1% no pré-mercado.

- Snap Inc (SNAP): Lucro por ação ajustado de -0,02 USD (esperado -0,04 USD) e Receita de 1,07 bilhão USD (esperado 1,05 bilhão USD); as ações estão em queda de 18% no pré-mercado.

- Texas Instruments Inc (TXN): Lucro por ação (EPS) do segundo trimestre de 2023 de 1,87 USD (esperado 1,76 USD) e Receita de 4,53 bilhões USD (esperado 4,36 bilhões USD); as ações estão em queda de 3,8% no pré-mercado.

- Visa Inc (V): Lucro por ação (EPS) do terceiro trimestre de 2023 de 2,16 USD (esperado 2,12 USD) e Receita de 8,1 bilhões USD (esperado 8,06 bilhões USD); as ações estão em queda de 0,3% no pré-mercado.

- X Corp (anteriormente Twitter) está oferecendo incentivos em determinados formatos de anúncios nos EUA e Reino Unido, de acordo com o WSJ citando e-mails; adicionalmente, alertou que o status verificado pode ser perdido se certos limites de gastos não forem atendidos.

SESSÃO ÁSIA-APAC

- As ações da região Ásia-Pacífico tiveram movimentos mistos, com a maioria das bolsas carentes de uma direção firme, enquanto se aproximam das iminentes decisões de política monetária dos principais bancos centrais, começando pelo FOMC ainda hoje.

- O ASX 200 se destacou com ganhos liderados pela indústria de mineração e pelo setor financeiro, que tem maior peso no índice. Os participantes também refletiram sobre os dados de inflação, que mostraram que o CPI trimestral em relação ao ano anterior teve o menor ritmo de aumento desde 2021.

- O Nikkei 225 oscilou entre ganhos e perdas, com o sentimento indeciso após dados mais suaves do PPI de Serviços do Japão, o que aumentou a incerteza em relação à reunião do BoJ (Banco do Japão) nesta semana.

- O Hang Seng e o Shanghai Composite estiveram mais fracos depois que o impulso do estímulo do dia anterior perdeu força, mas com o lado negativo limitado devido às amplas expectativas de mais medidas de suporte e após o PBoC (Banco Popular da China) aumentar seus esforços de liquidez. Além disso, a China também substituiu o chefe de seu banco central em meio aos crescentes desafios enfrentados pela economia do país.

ÁSIA-PACÍFICO HEADLINES

- O Secretário de Estado dos EUA, Blinken, disse que espera trabalhar bem com o novo Ministro das Relações Exteriores da China, Wang Yi, enquanto foi relatado separadamente que o Secretário-Chefe do Gabinete do Japão, Matsuno, deseja uma comunicação próxima em vários níveis com a China, incluindo com o Ministro das Relações Exteriores Wang Yi.

- O Japão mantém sua visão geral sobre a economia e afirma que ela está “recuperando moderadamente”. Além disso, o Japão elevou sua visão sobre o sentimento empresarial em julho pela primeira vez em 7 meses.

- Um funcionário do governo japonês, citando Ueda do BoJ (Banco do Japão), afirmou que o sentimento do mercado continua melhorando. Acrescentou que a taxa de rendimento de longo prazo permanece estável sob a política de controle de curva de juros (YCC, na sigla em inglês) e que o par USD/JPY está levemente volátil, em parte devido às diferenças de taxas de juros. O objetivo é manter um ambiente monetário acomodatício para as empresas.

- A China está supostamente considerando aliviar as regras propostas que exigem que fabricantes estrangeiros de equipamentos de escritório que operam no país transfiram tecnologia de produtos-chave para a China, de acordo com fontes do Nikkei.

CALENDÁRIO ECONÔMICO