- O BoJ manteve as configurações da política monetária inalteradas, mas anunciou que guiará o YCC (controle de curva de juros) de forma mais flexível com as operações de taxa fixa para títulos do governo japonês de 10 anos a serem conduzidas a 1,0% (anteriormente 0,5%).

- Na coletiva de imprensa após a reunião, o governador do BoJ, Ueda, enfatizou a necessidade de continuar com a flexibilização monetária, afirmando que o banco está preparado para adotar medidas adicionais de flexibilização, se necessário.

- As bolsas europeias apresentam resultados mistos, enquanto a poeira baixa após o anúncio do BCE de ontem e a divulgação do BoJ durante a noite.

- Os futuros de ações dos EUA estão sendo negociados em alta, com o sentimento positivo aparentemente retornando após a venda de ações ontem, devido aos dados econômicos positivos divulgados ontem e antes dos dados do PCE a serem divulgados hoje.

- O índice DXY ultrapassou brevemente 102,00 mais cedo na manhã europeia, o JPY oscilou durante o anúncio do BoJ e agora é negociado com ganhos leves, e o AUD está ficando para trás antes da reunião do RBA na próxima semana.

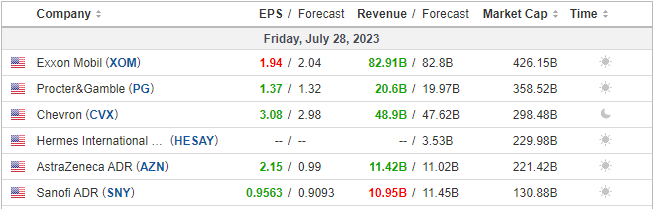

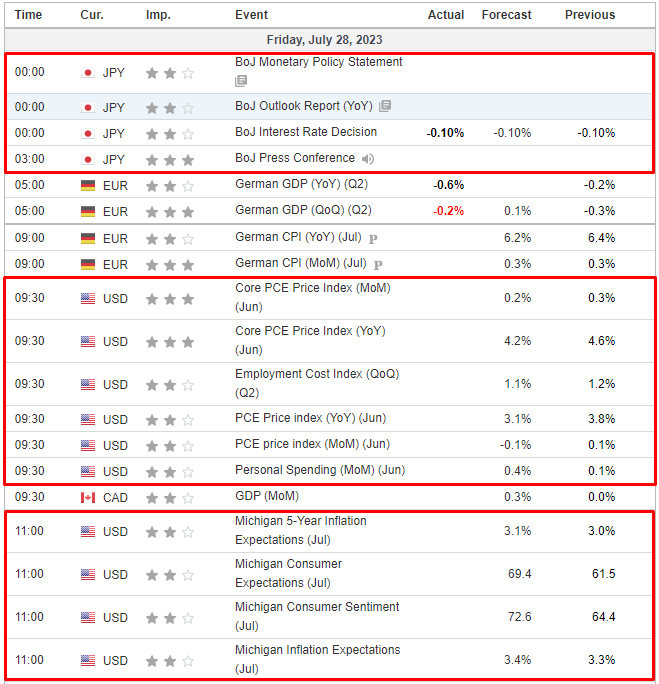

- No calendário ecnômico de hoje, os destaques incluem o Sentimento Econômico da Eurozona, o HICP alemão (preliminar), a Renda Pessoal, o Consumo, o PCE e os Custos de Emprego dos EUA, além dos resultados do balanço da Air France, BBVA, Intesa Sanpaolo, Sanofi, Vinci, Exxon, Chevron e P&G.

BoJ

- O BoJ manteve suas configurações-chave de política monetária, com taxas a -0,10% e a meta de rendimento de títulos do governo japonês de 10 anos em 0%, com uma faixa de +/- 50bps, mas guiará o YCC (controle de curva de rendimento) de forma mais flexível com operações de taxa fixa para títulos de 10 anos a serem conduzidas a 1,0% (antes era de 50bps). O BoJ afirmou que é apropriado fortalecer a sustentabilidade da flexibilização monetária e operará o controle da curva de rendimento de forma mais flexível para responder de forma ágil aos riscos positivos e negativos, ao mesmo tempo em que ampliou o montante de compras de títulos do governo japonês de 5 a 10 anos para JPY 900 bilhões, ante JPY 875 bilhões anteriormente. Em termos do Relatório de Perspectivas, houve um aumento na previsão do Índice de Preços ao Consumidor Central para o ano fiscal de 2023 para acima da meta do BoJ, em 2,5%, ante 1,8%, mas a visão para o ano fiscal de 2024 foi rebaixada para 1,8%, ante 2,0%, e a projeção do PIB para o ano fiscal de 2023 também foi reduzida para 1,3%, ante 1,4%.

- Antes do anúncio, foi relatado que o BoJ discutiria a possibilidade de ajustar sua política de YCC em sua reunião do conselho de política na sexta-feira, para permitir que as taxas de juros de longo prazo subissem além do limite de 0,5%, de acordo com o Nikkei. Além disso, o relatório observou que o banco central provavelmente manterá o limite atual, adotando uma abordagem mais flexível, e que, sob a política mais flexível em consideração, o BoJ permitiria aumentos graduais acima do limite de 0,5%, mas ainda restringiria qualquer aumento repentino.

- Na entrevista coletiva, o governador do BoJ, Ueda, enfatizou a necessidade de continuar com a flexibilização monetária, afirmando que o banco está preparado para adotar medidas adicionais de flexibilização, se necessário. O foco está em aprimorar a sustentabilidade do Controle da Curva de Rendimento (YCC), com o banco pronto para realizar compras a taxas fixas caso os rendimentos de longo prazo ultrapassem 1,0%. O banco estabeleceu uma faixa de 0,5% a 1,0% para responder a riscos futuros, sendo que 1,0% é definido como um “limite caso ocorra”. Apesar de algum progresso em relação às metas de inflação, Ueda expressou incerteza sobre futuros aumentos de preços, citando riscos provenientes de uma economia global mais fraca. Ele acrescentou que o banco não está mirando níveis de câmbio, mas está considerando a volatilidade do mercado cambial em suas medidas. A incerteza econômica continua alta, e o banco está preparado para responder de forma flexível a quaisquer riscos que se materializem. Ueda negou qualquer viés em direção ao aperto da política, afirmando que o objetivo é tornar o YCC mais sustentável, e não normalizar a política.

SESSÃO EUROPEIA

EQUITIES

- As bolsas europeias apresentam resultados mistos, com as repercussões do anúncio do BCE de ontem e da divulgação do BoJ durante a noite. O índice Stoxx 600 está caminhando para encerrar a semana com ganhos de pouco mais de 1%, com divergências entre as bolsas regionais decorrentes de diversos resultados expressivos de empresas de peso.

- Os setores de ações na Europa estão com um viés negativo, com as empresas de tecnologia, imobiliárias e do setor de viagens e lazer apresentando desempenho inferior em relação aos seus pares.

- Os futuros de ações dos EUA estão sendo negociados em alta, com o sentimento positivo aparentemente retornando após a venda de ações ontem, causada por uma série de dados econômicos favoráveis antes dos dados importantes que serão divulgados hoje.

FOREX

- O índice DXY ultrapassou brevemente 102,00 mais cedo na manhã europeia. O dólar pausou para respirar após o forte aumento de quinta-feira, impulsionado por dados otimistas dos EUA e pela depreciação do euro após uma postura dovish do BCE, mas manteve uma firme demanda subjacente.

- O dólar enfrentou forte competição do iene após a postura “surpreendentemente” hawkish do BoJ, o que fez com que o par USD/JPY caísse para quase 138,00 em um momento, vindo de 141,05.

- As moedas AUD e NZD ficaram para trás, com o dólar australiano apresentando desempenho inferior devido a uma revisão para baixo nas Vendas no Varejo da Austrália, enquanto as expectativas de mercado já apontavam fortemente para a manutenção das taxas de juros pelo RBA na próxima semana.

RENDA FIXA

- Os futuros de títulos da dívida se estabilizaram após várias ondas de movimentos rápidos e alta volatilidade em meio a dados um tanto mistos e reações ou reflexões sobre as reuniões dos bancos centrais que trouxeram várias surpresas.

- Os títulos alemães (Bunds) e britânicos (Gilts) se recuperaram, negociando dentro das faixas mais amplas de 132,96-81 e 95,62-11, respectivamente, enquanto os títulos franceses (OATs) e espanhóis (Bonos) ficaram para trás após os dados de inflação da França e da Espanha.

- Os títulos do Tesouro dos EUA permanecem acima da paridade entre os parâmetros de 110-10+ / 110-25+ em uma sessão com a negociação consolidada, após os lançamentos macroeconômicos em sua maioria excelentes nos EUA ontem, enquanto a atenção se volta para outra agenda movimentada para encerrar uma semana agitada.

COMMODITIES

- Os futuros do petróleo WTI e Brent continuam com o desempenho instável, mas horizontal, observado durante a noite, com os preços se movendo em conjunto com o sentimento de risco mais amplo. As notícias específicas do setor têm sido escassas esta manhã, exceto pelo lançamento do PIB misto de várias nações da zona do euro.

- O ouro à vista foi puxado de volta abaixo de USD 1.966,76/onça para níveis próximos a USD 1.950/onça ontem, após os dados econômicos otimistas dos EUA, e os preços hoje estão oscilando em torno da USD 1.990,00/onça.

- Enquanto isso, os metais básicos estão mais firmes, apesar do dólar mais forte, impulsionados continuamente pelos ventos favoráveis do estímulo chinês.

US HEADLINES

- Segundo o Wall Street Journal, a META cedeu à pressão da Casa Branca e removeu conteúdo relacionado ao Covid-19.

EUROPA HEADLINES

- De acordo com a Reuters, o membro do Banco Central Europeu (BCE) Simkus afirmou que a escolha para setembro está entre um aumento de 25 pontos-base na taxa de juros e mantê-la inalterada; um corte de juros é improvável no primeiro semestre de 2024. Ele também não classificou a situação como uma recessão, mas sim como um cenário de “aterrissagem suave”.

- Outro membro do BCE, Villeroy, disse que os dados franceses mostrando queda na inflação não indicam uma recessão; destacou a necessidade de pragmatismo, já que as decisões nas próximas reuniões de taxa de juros serão abertas e totalmente baseadas em dados. Ele enfatizou a importância da perseverança, dado o tempo necessário para a plena transmissão da política monetária. A confiança no declínio da inflação em direção a 2% é baseada na boa transmissão da política monetária.

- Além disso, o membro do BCE, Kazimir, indicou que o BCE está se aproximando do final do aperto da política monetária; ele ainda está aguardando uma resposta sobre o que acontecerá em setembro. Ele ressaltou que a missão do BCE ainda não foi cumprida e que eles devem dar passos firmes. Se o BCE decidir pausar em setembro, isso não significaria necessariamente o fim do aperto monetário, e ele mencionou que o BCE está procurando o momento adequado para permanecer em grande parte do próximo ano.

- De acordo com a Pesquisa de Previsores Profissionais do BCE, as expectativas de inflação do HICP (Índice Harmonizado de Preços ao Consumidor) foram amplamente inalteradas em comparação com a pesquisa anterior.

SESSÃO ÁSIA-PACÍFICO

- As ações na região Ásia-Pacífico apresentaram resultados mistos, com os investidores cautelosos e toda a atenção voltada para a decisão de política monetária do Banco do Japão (BoJ). O BoJ manteve as configurações da política monetária inalteradas, mas anunciou que guiará o YCC (controle de curva de juros) de forma mais flexível com operações de taxa fixa para títulos do governo japonês de 10 anos a serem conduzidas a 1,0% (anteriormente em 50bps).

- O ASX 200 foi pressionado pela fraqueza no setor imobiliário e nas mineradoras, com o sentimento também prejudicado pela surpreendente contração nas Vendas no Varejo.

- O Nikkei 225 teve desempenho inferior, com os rendimentos dos títulos mais altos e os mercados preocupados com os últimos acontecimentos no BoJ.

- O Hang Seng e o Shanghai Composite superaram a fraqueza inicial e subiram após novos apelos e esforços para a China apoiar o mercado imobiliário e a indústria de tecnologia.

- Os futuros de ações dos EUA ficaram em uma faixa durante a noite, mas caíram durante a negociação nos EUA, quando os mercados vacilaram após relatos da Nikkei sobre o BoJ.

ÁSIA-PACÍFICO HEADLINES

- Segundo a Bloomberg, a agência reguladora do mercado chinês teria solicitado conselhos a corretoras para impulsionar o mercado de ações. As corretoras teriam proposto uma redução no imposto de selo.

- O Primeiro Ministro italiano, Meloni, afirmou que planeja ir à China em uma de suas próximas missões diplomáticas, e a decisão de deixar a Iniciativa Belt and Road da China será tomada até dezembro.

- A China teria pedido aprimoramentos nas regras hipotecárias para apoiar o mercado imobiliário e também solicitado que as gigantes de tecnologia mostrem seus investimentos, indicando um sinal de flexibilização, de acordo com a Bloomberg.

- De acordo com o Washington Post, os EUA planejam proibir a participação da Chefe Executiva de Hong Kong, Carrie Lam, na Cúpula Econômica da APEC.

CALENDÁRIO ECONÔMICO

EARNINGS