- As bolsas europeias estão mistas/estáveis em torno dos valores de abertura, com os futuros dos EUA seguindo o mesmo padrão. A sessão Europeia segue o comércio da APAC, influenciadas pelo impulso de Wall Street e dados econômicos vindos da China, apesar dos PMIs mistos.

- O DXY está em alta; o JPY é o de pior desempenho, enquanto as moedas AUD e NZD têm melhor desempenho.

- Os títulos de renda fixa continuam pressionados, embora os títulos do governo japonês tenham se estabilizado após compras que não estavam programadas de 5 a 10 anos; os títulos europeus não reagiram aos dados econômicos divulgados preliminarmente.

- Os benchmarks de petróleo continuam se beneficiando do sentimento de risco/estímulo chinês, enquanto os metais têm desempenho mais mistos devido à influência do dólar americano.

- Na agenda econômica de hoje, destaque para PMI de Chicago dos EUA; a presença de Goolsbee do Fed em evento SLOOS e estimativas do Tesouro.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão mistas/estáveis, com o Euro Stoxx 50 subindo 0,3%.

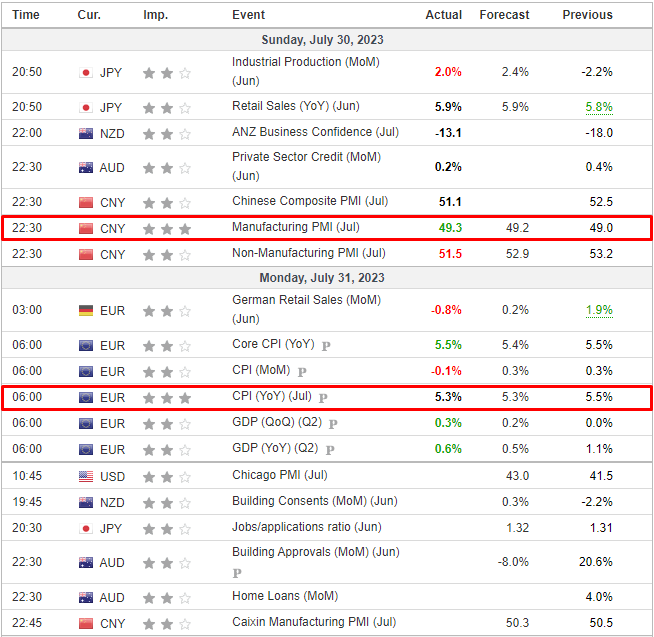

- A Europa segue a tendência positiva da Ásia-Pacífico, após o impulso de Wall Street na sexta-feira e o mais recente estímulo chinês, com os PMIs chineses mistos não conseguindo compensar o sentimento.

- Dentro da Europa, os setores de Construção/Materiais estão com desempenho inferior, talvez devido à última atualização do HS2 – High Speed 2 (projeto de infraestrutura ferroviária de alta velocidade no Reino Unido), enquanto Alimentos, Bebidas e Tabaco também estão em queda após a queda de 6,0% da Heineken no segundo trimestre, apresentando comentários negativos sobre o setor.

- Nos Estados Unidos, os futuros estão praticamente inalterados, com informações específicas limitadas e poucos resultados de balanço de empresas no pré-mercado antes de uma agenda relativamente movimentada à tarde.

FOREX

- O Índice do Dólar está começando o último dia de negociação de julho em alta, indo contra alguns modelos de final de mês, provavelmente impulsionado pela fraqueza do JPY induzida pelo BoJ durante a noite.

- O JPY está em queda, sendo o mais fraco após o ajuste discreto do BoJ em sua política de controle de rendimento da curva de juros na semana passada, que foi enfraquecido por uma operação não programada de títulos do governo japonês, já que o rendimento dos títulos de 10 anos atingiu 0,60%.

- O AUD e NZD são os destaques de melhor desempenho devido ao otimismo do estímulo chinês, com uma série de relatórios recentes sugerindo que a China está focada em estimular o consumo doméstico em dificuldades, enquanto o PMI de Manufatura da China superou marginalmente as expectativas, o que pode estar proporcionando algum suporte.

- O EUR teve pouca reação aos CPIs preliminares da zona do euro, com a leitura geral em linha com as previsões, enquanto o núcleo e o super-core superaram marginalmente as previsões, com outro relatório de inflação previsto antes da próxima reunião do BCE.

- O PBoC definiu o ponto médio do USD/CNY em 7,1305 em relação à expectativa de 7,1524 (anterior 7,1338).

RENDA FIXA

- Os principais benchmarks de renda fixa estão sob pressão nesta manhã, com os JGBs (títulos do governo japonês) continuando a vender após a ação do BoJ (Banco do Japão) no comércio da Ásia-Pacífico, o que levou o Japão a intervir com uma compra não programada; ação que aparentemente acalmou o mercado de títulos.

- Os EGBs (títulos governamentais europeus) também estão sob pressão, com os Bunds (títulos alemães) no limite inferior da faixa de 132,45-132,82, enquanto os Gilts (títulos britânicos) estão em 95,47, 36 ticks acima da base de sexta-feira.

- Os Bunds tiveram pouca ação de ida e volta nos dados preliminares da zona do euro, acabando por se estabilizar em torno das figuras anteriores à divulgação, com as negociações do mercado pouco alteradas.

- Os títulos do Tesouro dos EUA estão seguindo a mesma tendência acima, embora com uma agenda cheia pela frente, incluindo o voto de 2023 do membro do FOMC, Goolsbee, o SLOOS (SLOOS é uma pesquisa trimestral da Fed que coleta informações sobre práticas de empréstimo de bancos nos EUA. Oficiais sêniores de empréstimo relatam sobre oferta de crédito, condições de empréstimo e tendências nas políticas de empréstimo. Os resultados ajudam a monitorar o mercado de crédito e influenciam decisões de política monetária).

COMMODITIES

- Os futuros de petróleo WTI e Brent têm apresentado tendência de alta desde a abertura das bolsas chinesas durante a noite, com os participantes atribuindo a suavidade inicial nos preços aos PMIs mistos da China, enquanto a recuperação foi parcialmente impulsionada pelos esforços contínuos da China para impulsionar o consumo doméstico.

- O ouro à vista está ligeiramente mais fraco devido à força do dólar e diante dos eventos de risco importantes desta semana, incluindo o BoE (Banco da Inglaterra), os PMIs dos EUA e o relatório de empregos dos EUA. O ouro à vista apresenta sua média móvel de 100 dias em US$ 1.967,72 hoje e a média móvel de 200 dias é vista em US$ 1.946,02/oz.

- Os metais básicos estão mistos em conjunto com o sentimento geral do mercado. O cobre LME de 3 meses recuou dos melhores níveis em torno de US$ 8.739/t para níveis pouco abaixo de US$ 8.700/t, com o metal vermelho sustentado pelas esperanças de estímulo da China. Vale ressaltar que os controles de exportação chineses sobre materiais-chave para a fabricação de chips entrarão em vigor em 1º de agosto.

- O Ministro do Petróleo do Irã, Owji, disse que Teerã perseguirá seus direitos no Campo Durra se outras partes recusarem cooperação, de acordo com a Shana.

- O Presidente russo Putin disse que concordou em ter conversações com o Presidente turco Erdogan na quarta-feira e que um centro de gás turco ainda está na pauta, enquanto observou que desejam estabelecer uma plataforma eletrônica para vendas de gás na Turquia e não querem armazenar gás lá, de acordo com a Reuters.

- O preço de referência do petróleo de Oman foi calculado em US$ 80,54/bbl para setembro (anteriormente em US$ 74,78/bbl em agosto), de acordo com dados da DME (Dubai Mercantile Exchange).

- O PM do Reino Unido, Sunak, se comprometerá hoje a prosseguir com a exploração e produção de petróleo e gás no Mar do Norte, de acordo com o Times. Posteriormente, foi confirmado.

US HEADLINES

- O membro votante do Federal Reserve, Kashkari, disse que não tem certeza de quando o Fed terminará de aumentar as taxas de juros e que estão progredindo bem. Ele acrescentou que permitirá que os dados orientem o Fed e que podem ou não aumentar as taxas em setembro. Kashkari também observou que atualmente parece que os Estados Unidos evitarão uma recessão, o que ele espera que continue sendo verdade, e que a perspectiva geral da inflação é bastante positiva, mas não pode fazer previsões antecipadas. Ele também disse que não ficaria surpreso em ver um leve aumento no desemprego, de acordo com uma entrevista à CBS.

- A gigante de transporte, Yellow, encerrou suas operações, o que colocou 30.000 empregos em risco, incluindo cerca de 22.000 membros da Teamsters, de acordo com o WSJ.

- A Tesla (TSLA) reduzirá os preços em Hong Kong para algumas unidades do Model 3 e Model Y a partir de 4 de agosto, de acordo com o Hong Kong Economic Times.

EUROPA HEADLINES

- O regulador financeiro do Reino Unido está sob pressão crescente para reformar as regras que regem as contas bancárias de políticos, devido às consequências da recusa de serviços bancários a Nigel Farage, de acordo com o Financial Times.

- A presidente do Banco Central Europeu (BCE), Christine Lagarde, reiterou que o BCE irá avaliar a situação a cada reunião e que uma pausa nas mudanças de taxas de juros não significa que não haverá aumentos futuros. Ela também afirmou que os dados do PIB do segundo trimestre da França, Alemanha e Espanha são encorajadores, em uma entrevista ao Le Figaro.

- A vice-presidente do Bundesbank, Claudia Buch, afirmou que o BCE precisa ter uma mentalidade mais crítica em relação aos bancos e alertou que o setor ainda enfrenta riscos significativos decorrentes de perturbações macroeconômicas importantes, de acordo com o Financial Times.

SESSÃO ÁSIA-PACÍFICO

- As ações na região da APAC fecharam o mês em alta na maioria dos mercados, sustentando o impulso liderado pelo setor de tecnologia de Wall Street na última sexta-feira, e os participantes também analisaram os mais recentes esforços de suporte da China, juntamente com dados PMI mistos.

- O índice ASX 200 ficou para trás, com o fortalecimento nos setores relacionados a commodities compensado pela fraqueza nas ações de consumo e financeiras. O clima era cauteloso antes da decisão de taxa de juros do RBA (Banco da Reserva da Austrália) amanhã, onde há uma discrepância entre as expectativas do mercado monetário e as expectativas médias dos analistas sobre se o banco central irá aumentar ou pausar as taxas.

- O Nikkei 225 foi impulsionado desde a abertura e subiu acima do nível de 33.000, beneficiado por uma moeda mais fraca e à medida que os mercados digeriram a recente mudança do BoJ (Banco do Japão) para uma abordagem mais flexível, o que proporcionou ganhos iniciais para o setor financeiro. Além disso, o banco central anunciou compras de títulos não programadas, e os participantes também ignoraram os decepcionantes dados de Produção Industrial.

- O Hang Seng e o Shanghai Comp registraram altas devido ao otimismo relacionado aos estímulos, pois funcionários chineses estão prestes a anunciar mais medidas para impulsionar o consumo, a recuperação e a expansão. A NDRC (Comissão Nacional de Desenvolvimento e Reforma) disse que promoverá solidamente o desenvolvimento e a reforma, aderindo ao princípio geral de tornar a estabilidade econômica uma prioridade máxima. Além disso, dados oficiais mistos do PMI da China não afetaram o clima positivo; o PMI de Manufatura superou ligeiramente as previsões, mas permaneceu em território de contração, enquanto o PMI de Não-Manufatura decepcionou com o ritmo mais lento de crescimento desde dezembro de 2022.

ÁSIA-PACÍFICO HEADLINES

- A China emitiu medidas para recuperar e expandir o consumo, incluindo a expansão do consumo de veículos elétricos de nova energia (NEVs) e o impulso razoável ao crédito ao consumo. Além disso, a China irá fornecer maior apoio financeiro ao consumo, conforme indicado em um documento do Conselho de Estado.

- Oficiais chineses de várias agências realizarão uma coletiva de imprensa na segunda-feira às 08:00 (horário de Londres) / 03:00 (horário de Nova York) para anunciar mais medidas para o consumo, recuperação e expansão, de acordo com a Bloomberg.

- A NDRC da China afirmou que irá promover solidamente o desenvolvimento e a reforma, mantendo o princípio geral de tornar a estabilidade econômica uma prioridade máxima e buscar progresso enquanto garante a estabilidade, conforme relatado pela Xinhua.

- Grandes cidades chinesas, incluindo Pequim, Shenzhen e Guangzhou, prometeram atender melhor às crescentes necessidades habitacionais após o ministro da habitação da China pedir mais esforços para fortalecer o mercado imobiliário com medidas como redução dos requisitos de pagamento e taxas de hipotecas para compradores de primeira viagem, de acordo com o Global Times.

- O Vice-Premier chinês He Lifeng disse no diálogo econômico e financeiro China-França que a China aprecia a decisão da França de estender licenças 5G em algumas cidades para a Huawei, e os dois lados assinarão um acordo de cooperação em cultivo de uvas e produção de vinho. Além disso, ambos os lados receberam bem a certificação experimental recente de um helicóptero e uma aeronave da Airbus, conforme relatado pela Reuters.

- O Ministro da Economia da França, Le Maire, disse que a China deve continuar sendo um parceiro-chave para todos os países europeus, especialmente a França, na luta contra as mudanças climáticas. Ele acrescentou que eles precisam da China como parceiro-chave para o crescimento global, enfatizando que são totalmente contrários à ideia de desvinculação e desejam obter melhor acesso aos mercados chineses. Ele também mencionou que a indústria automobilística europeia pode lidar com os carros elétricos chineses baratos, segundo informações da Reuters.

- O Ministro da Defesa da Itália, Crosetto, disse que a Itália tomou uma decisão improvisada e atroz ao ingressar na Iniciativa Belt and Road da China sob um governo anterior em 2019, conforme relatado pela Reuters.

- Relatos da mídia estatal chinesa indicam que o lançamento da subsidiária Ant Group da Alibaba (9988 HK) não ocorrerá a curto prazo.

- O Ministério do Trabalho do Japão está propondo um aumento recorde no salário mínimo por hora para elevá-lo acima de JPY 1.000 para ajudar as famílias de baixa renda a lidar com a inflação, conforme noticiado pela Bloomberg.

- Um oficial sênior do LDP do Japão, Seko, disse que o ajuste da política do BoJ envia uma mensagem de saída das políticas de estímulo, mas alertou que a decisão do BoJ pode prejudicar a economia japonesa e precisa ser monitorada de perto.

- O Vice-Diretor da NDRC da China afirmou que deve-se dar pleno jogo ao papel decisivo do mercado na alocação de recursos e que serão aprimorados mecanismos de longo prazo para expandir o consumo das famílias.

- O Ministério do Comércio da China emitiu controles de exportação para equipamentos relacionados a drones, que entrarão em vigor em 1º de setembro.

CALENDÁRIO ECONÔMICO