- As bolsas europeias estão no vermelho, com catalisadores iniciais leves, mas o sentimento está se deteriorando ainda mais junto com os dados dos PMIs finais de diversos países europeus.

- Nos Estados Unidos, os futuros também estão sob pressão, mas as magnitudes estão mais contidas antes dos dados de manufatura.

- O DXY continua subindo em detrimento das moedas G10, o AUD fica para trás após a Taxa de Juros ficar inalterada.

- Os EGBs recuam apesar do aumento do risco e dos comentários positivos sobre o PMI da zona do euro em relação à inflação; os títulos americanos, USTs, estão mistos.

- O petróleo bruto cai à medida que o sentimento enfraquece e o dólar americano permanece em alta, com metais também sendo afetados.

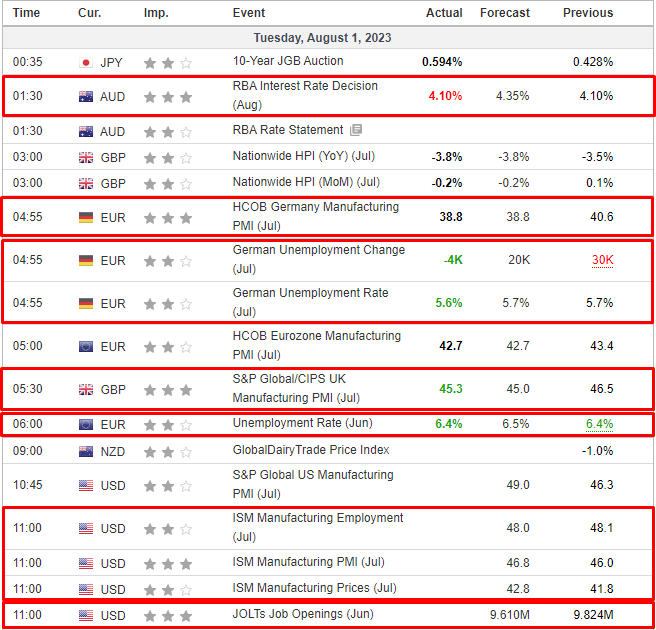

- No calendário econômico de hoje, destaque para os dados de PMI da ISM e dos JOLTS dos EUA, dados de emprego da Nova Zelândia, discurso de Goolsbee do Fed.

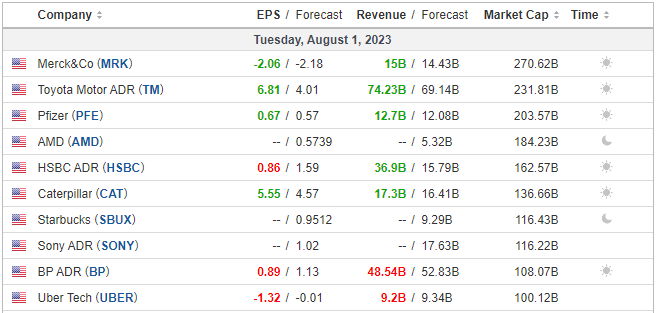

- Resultados de balanços para hoje: American International Group Inc, Advanced Micro Devices Inc, Electronic Arts Inc e Merck & Co Inc.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão em queda, com o Euro Stoxx 50 recuando 1,0%; o sentimento se deteriorou gradualmente desde a abertura do mercado europeu e foi impactado ainda mais pelos PMIs finais divulgados nesta manhã.

- Os setores de ações também estão negativos, com as montadoras de veículos caindo devido a perdas significativas na BMW e com comentários associados ao segundo semestre indicando ventos contrários. Empresas do setor de Recursos Básicos também foram afetadas após a divulgação dos resultados da Fresnillo.

- Por outro lado, o setor de Energia é o único em alta, impulsionado pelos resultados do segundo trimestre da BP, que anunciou recompra de ações e aumento de dividendos, enquanto o setor financeiro recebe suporte do HSBC.

- Nos Estados Unidos, os futuros estão ligeiramente mais fracos e têm seguido a mesma tendência das bolsas europeias ao longo da manhã, mas com magnitudes mais contidas antes da divulgação importantes de dados; ES -0,3%.

FOREX

- Neste momento, o dólar está apresentando ganhos firmes, impulsionado pela aversão ao risco generalizada no mercado e pela contínua fraqueza do JPY em relação às principais moedas.

- As moedas antípodas (como o AUD e NZD) continuam caindo, devido a uma combinação de risco contido e a decisão do RBA de fazer uma pausa em sua política monetária.

- Os ativos tradicionalmente considerados refúgios também estão enfraquecendo em relação ao dólar, embora em menor grau em comparação com suas contrapartes em outras moedas que não o dólar americano. O JPY continua enfrentando obstáculos após a decisão de política monetária do BoJ e as compras de títulos realizadas fora do cronograma ontem.

- O EUR e GBP estão comportados em relação ao dólar, com pouca reação inicial ao lançamento final dos PMIs de Manufatura da S&P, que destacaram os crescentes riscos de recessão, embora os dados tenham vindo favoráveis, a demanda sofreu uma deterioração acentuada.

- O PBoC definiu a taxa de câmbio USD/CNY em 7.1283, frente a uma expectativa de 7.1495 (anterior 7.1305).

RENDA FIXA

- Os títulos europeus (EGBs) estão em queda, enquanto os títulos do Tesouro dos EUA (USTs) estão mistos e cautelosos, com fatores limitados no geral antes de uma agenda cheia de dados econômicos; os EGBs estão sob pressão baixista apesar do sentimento de risco em deterioração e dos comentários positivos sobre o PMI da zona do euro em relação à inflação.

- Os títulos alemães (Bunds) estão no limite inferior da faixa de 132,64 a 133,06, com atenção ainda voltada para a mínima de sexta-feira, em 131,81; os catalisadores específicos ainda são escassos, exceto pelos comentários referentes ao PMI.

- Os títulos do Tesouro dos EUA têm um desempenho mais misto, com maior demanda no curto prazo e menor demanda no longo prazo, embora as magnitudes sejam relativamente pequenas e, do ponto de vista do rendimento, resultem apenas em um achatamento muito modesto da curva.

COMMODITIES

- Os contratos futuros do petróleo WTI e Brent estão ligeiramente mais fracos no intraday, à medida que o dólar se mantém firme e o sentimento de risco se inclina para baixo.

- O ouro à vista está sob pressão devido ao dólar mais forte, aguardando os dados do ISM e JOLTS dos EUA, com o metal amarelo sendo negociado entre suas médias móveis de 100 e 21 dias em US$ 1.968,25/oz e US$ 1.950,60/oz, respectivamente.

- Os metais básicos estão em baixa devido à aversão geral ao risco, ao dólar mais forte e à surpresa da contração no PMI de Manufatura da Caixin.

US HEADLINES

- Blackrock (BLK) e MSCI (MSCI) estão enfrentando investigações do Congresso por facilitar investimentos na China, de acordo com o Wall Street Journal.

- A Amazon (AMZN) está planejando investir cerca de USD 7,2 bilhões em Israel até 2037, de acordo com a imprensa local.

- A Tesla (TSLA) está supostamente buscando quase USD 100 milhões dos EUA para construir uma rota de carregamento de caminhões semirreboques de Texas à Califórnia, de acordo com a Bloomberg, citando e-mails.

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico tiveram, em sua maioria, um desempenho positivo, seguindo o movimento positivo de Wall Street, onde o S&P 500 registrou seu quinto ganho mensal consecutivo. Os investidores também digeriram os dados decepcionantes do PMI de Manufatura da Caixin na China e a decisão de taxa de juros do RBA.

- O ASX 200 negociou em alta impulsionado pela força nos setores de tecnologia e de commodities, com maior valorização após o RBA ter mantido as taxas inalteradas.

- O Nikkei 225 foi sustentado por uma moeda mais fraca e com as manchetes no Japão dominadas pelos resultados de empresas. Além disso, uma recente pesquisa da Bloomberg mostrou que os observadores do Banco do Japão não esperam uma mudança adicional na política do banco central este ano, com abril de 2024 agora visto como o momento provável para uma mudança na política.

- O Hang Seng e o Shanghai Comp conseguiram ignorar os dados decepcionantes do PMI de Manufatura da Caixin na China, que caiu em território de contração pela primeira vez em 3 meses. O Hang Seng foi impulsionado pela força do setor de tecnologia, enquanto o Shanghai Comp se manteve sustentado por esforços adicionais de suporte por parte da China.

ÁSIA-PACÍFICO HEADLINES

- A Comissão Nacional de Desenvolvimento e Reforma (NDRC) da China emitiu um aviso para promover o desenvolvimento da economia privada na China e disse que estenderá ferramentas de apoio de empréstimos para pequenas e microempresas até o final de 2024.

- O Reserve Bank of Australia (RBA) manteve sua Taxa de Juros Inalterada em 4,10% (em meio a opiniões divididas entre um aumento de 0,25 ponto percentual e a manutenção) e observou que pode ser necessária alguma aperto adicional na política monetária. O RBA reiterou que o Conselho permanece decidido em retornar a inflação à meta e fará o que for necessário para alcançar esse objetivo. Além disso, reafirmou a prioridade de retornar a inflação à meta em um prazo razoável e espera que a inflação esteja de volta à faixa de 2-3% em finais de 2025.

CALENDÁRIO ECONÔMICO

EARNINGS