- As bolsas europeias e os futuros dos EUA estão no vermelho, à medida que o sentimento continua se deteriorando após a transição da sessão APAC/Wall St.

- A Fitch reduziu a classificação soberana dos EUA de AAA para AA+; Perspectiva revisada de Negativa para Estável.

- O DXY se beneficia do tom negativo, com o JPY se destacando, enquanto o EUR e GBP se mostram relativamente resilientes em relação ao USD.

- Os títulos europeus estão mais firmes e se beneficiando do apelo de refúgio, com os títulos do Tesouro dos EUA recebendo demanda, mas cedendo parte da concessão prévia à Recompra Trimestral.

- As referências do petróleo mantêm-se ligeiramente compradas apesar dos acontecimentos acima, após a divulgação da diminuição dos estoques na terça-feira; metais sucumbindo ao risco.

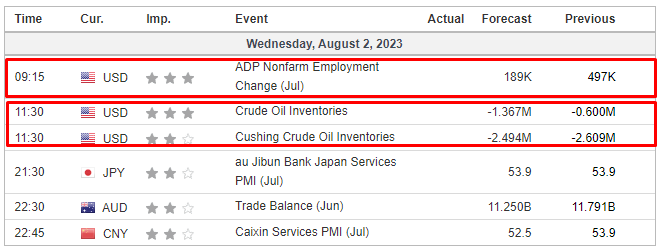

- No calendário econômico de hoje, destaca-se a divulgação dos dados de Emprego Nacional da ADP dos EUA.

- Nos resultados de balanço de hoje, incluem a Occidental Petroleum Corp, Exelon Corp, CVS Health Corp, Qualcomm Inc e MetLife Inc.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão em queda, com o Euro Stoxx 50 em baixa de 1,4%, à medida que o sentimento continua a se deteriorar após uma abertura negativa em Wall St./APAC.

- Os setores de ações também estão em baixa, com os resultados corporativos dominando, enquanto o setor de Energia é o que tem um desempenho relativamente melhor, mas ainda em queda, em função das ações dos principais benchmarks.

- Nos Estados Unidos, os futuros também estão em baixa à medida que o movimento de aversão ao risco continua, com grande atenção sobre a divulgação da Fitch, com o ES em queda de 0,8%; os dados da ADP e a Recompra Trimestral dominam a agenda, com diversos resultados corporativos agendados.

FOREX

- O DXY está mais firmes na manhã europeia, sustentados pela aversão ao risco observada no mercado após o rebaixamento dos EUA pela Fitch; os níveis de resistência estão entre 102,35 e 102,45.

- O JPY tem o melhor desempenho entre as moedas do G10, após três sessões consecutivas de perdas após a decisão do BoJ na última sexta-feira, com possíveis ventos favoráveis vindos do sentimento mais amplo de aversão ao risco nos mercados.

- As moedas antípodas AUD e NZD são mais uma vez as mais fracas devido ao tom mais amplo de risco, ressaca da decisão do RBA e dados gerais negativos sobre empregos na Nova Zelândia durante a noite, enquanto o EUR e GBP estão resilientes à força do dólar, apesar da falta de manchetes, dados e aversão mais ampla ao risco.

- O PBoC definiu o ponto médio do USD/CNY em 7,1368 em comparação com a expectativa de 7,1664 (antev. 7,1283).

RENDA FIXA

- Os títulos europeus (EGBs) estão mais firmes e atualmente se beneficiam do apelo tradicional de refúgio, à medida que o tom mais amplo de risco continua a se deteriorar, apesar da falta de novos catalisadores.

- Os títulos do governo do Reino Unido (Gilts) são o único benchmark principal em baixa, à medida que nos aproximamos do anúncio do Banco da Inglaterra (BoE) na quinta-feira, onde se espera outro aumento de 25 pontos-base nas taxas de juros, embora exista cerca de 35% de chance de serem precificadas 50 pontos-base e se projete um aperto monetário total de 75 pontos-base.

- Os títulos do Tesouro dos EUA (USTs) estão se saindo relativamente bem e cedendo parte da concessão marcada que foi incorporada na sessão de terça-feira, tanto antes quanto depois do conjunto de dados da tarde, concessão que acontece antes do anúncio da recompra trimestral hoje; No entanto, estamos cerca de 10 ticks acima da mínima de terça-feira em torno de 110,26+.

COMMODITIES

- Os futuros de petróleo WTI e Brent recuaram de seus melhores níveis, mas ainda se mantêm moderadamente mais firmes ao longo do dia, com a pressão negativa da aversão ao risco (após o rebaixamento da classificação dos EUA pela Fitch) sendo amenizada pela redução massiva nos estoques privados de petróleo ontem.

- Em relação aos metais, o cenário de aversão ao risco é claro. O ouro e a prata à vista estão mais firmes devido ao fluxo para ativos seguros, apesar da força do dólar, sendo que o ouro inicialmente enfrentou resistência durante a noite em torno de USD 1.950/onça, mas oscila em torno desse nível nas horas europeias.

- Os metais básicos estão mais fracos em geral, afetados pela aversão ao risco e pela valorização do dólar, com o cobre LME de 3M declinando de uma alta de USD 8.669/t, mas ainda mantendo-se acima de USD 8.500/t.

- Segundo fontes citadas pela Reuters, as operações foram suspensas no porto de Izmail, na Ucrânia, no Danúbio.

- Dados de estoque de energia dos EUA (barris): Petróleo bruto -15,4 milhões (exp. -1,4 milhão), Gasolina -1,7 milhão (exp. -1,3 milhão), Destilados -0,5 milhão (exp. +0,1 milhão), Cushing -1,8 milhão.

- Um porta-voz do Departamento de Energia dos EUA anunciou que os EUA retiraram sua oferta de compra de 6 milhões de barris de petróleo para a Reserva Estratégica de Petróleo (SPR) devido às condições de mercado, enquanto um repórter da Bloomberg informou que a administração Biden adiou o reabastecimento da SPR após considerar as ofertas recebidas como muito caras.

- De acordo com múltiplas fontes da OPEP citadas pela Reuters, é improvável que a OPEP+ faça alterações em sua política atual de produção quando se reunir na sexta-feira.

- O governo do Reino Unido suspendeu o imposto antidumping sobre aço laminado a quente, não ligado ou ligado a outros metais com origem no Irã ou Rússia, em alguns casos.

US HEADLINES

- A Fitch rebaixou a classificação soberana dos EUA de AAA para AA+; a perspectiva foi revisada de “Vigilância Negativa” para “Estável”. A Fitch afirmou que o rebaixamento da classificação reflete uma esperada deterioração fiscal nos próximos 3 anos, bem como uma alta e crescente carga de dívida do governo geral. A agência também espera que o déficit do governo geral dos EUA suba para 6,3% do PIB em 2023, em comparação com 3,7% em 2022.

- A Secretária do Tesouro dos EUA, Janet Yellen, afirmou que discorda fortemente da decisão da Fitch de rebaixar os EUA e destacou que o Presidente Biden está comprometido com a sustentabilidade fiscal. Além disso, a Casa Branca também declarou que discorda fortemente da decisão da Fitch, afirmando que é uma decisão que desafia a realidade rebaixar os EUA em um momento em que o Presidente Biden entregou a recuperação mais forte de qualquer grande economia do mundo. Um funcionário do governo disse que a decisão da Fitch de rebaixar os EUA ignora a resiliência e a força subjacente da economia dos EUA, classificando o rebaixamento como uma decisão bizarra e infundada, de acordo com a Reuters.

- Os EUA apresentaram uma ação contra Donald Trump e o acusaram de conspiração para fraude, obstrução à justiça e conspiração contra os direitos dos cidadãos. Ele foi convocado a comparecer ao tribunal federal em Washington, D.C., em 3 de agosto às 21h00 BST / 16h00 EDT, de acordo com a Reuters.

EUROPA HEADLINES

- O “Shadow MPC” do jornal The Times votou a favor de um aumento de 25 pontos-base nas taxas de juros neste mês, com uma votação de 8 a 1. Todos os membros concordaram que o Banco não deveria fornecer orientação aos mercados financeiros sobre o futuro caminho das taxas de juros devido à incerteza econômica.

- O vice-presidente do Banco Central Europeu (BCE), Luis de Guindos, afirmou que os formuladores de políticas devem concentrar-se em preservar a resiliência dos bancos para fortalecer a estabilidade macroprudencial em um momento de incerteza econômica. Isso garantiria que haja buffers de capital suficientes disponíveis caso ocorram perdas generalizadas. No geral, o teste de estresse confirma que os bancos europeus seriam capazes de resistir a uma severa desaceleração econômica.

SESSÃO ÁSIA-PACÍFICO

- As ações da região da Ásia-Pacífico (APAC) negociaram em baixa após o cenário predominantemente negativo em Wall Street, onde o sentimento foi prejudicado por maiores rendimentos e dados fracos, enquanto os participantes também digeriram o rebaixamento da classificação de crédito dos EUA pela Fitch, de AAA para AA+.

- O ASX 200 recuou com empresas de serviços públicos, imobiliárias e setor financeiro liderando a queda generalizada, e dados mais fracos da indústria de manufatura e construção da AIG adicionando ao clima pessimista.

- O Nikkei 225 teve um desempenho abaixo da média e caiu abaixo do nível de 33.000, com o foco voltando-se para os resultados corporativos, apesar dos comentários do vice-presidente do Banco do Japão (BoJ), Uchida, que manteve uma postura dovish.

- O Hang Seng e o Shanghai Composite seguiram a aversão ao risco, embora a queda no mercado continental tenha sido inicialmente amortecida por mais medidas de apoio do governo e declarações de agências chinesas.

ÁSIA-PACÍFICO HEADLINES

- O Ministério das Finanças da China informou que reduziu o imposto sobre valor agregado para pequenos contribuintes, de acordo com a Reuters.

- O regulador de ciberespaço da China elaborou diretrizes para fortalecer os limites em torno do uso de aplicativos, terminais inteligentes e lojas de aplicativos por menores, de acordo com a Reuters.

- A China disse que os relatos de que obstruiu discussões do G20 para reduzir o uso de combustíveis fósseis são inconsistentes com os fatos e lamenta o fracasso em alcançar um acordo, culpando questões geopolíticas levantadas por outros países, de acordo com a Reuters.

- O vice-presidente do Banco do Japão (BoJ), Uchida, afirmou que, no momento, o risco de perder a oportunidade de atingir a meta de preços com uma mudança prematura na política acomodatícia é maior do que o risco de ser tarde demais para apertar a política monetária. Ele ressaltou que o Japão está agora em uma fase em que é importante manter pacientemente uma política acomodatícia. Além disso, Uchida disse que a decisão da semana passada foi um passo preventivo para continuar com a política monetária acomodatícia sem interrupções, e o BoJ deve ajustar finamente o controle de juros (YCC) de tempos em tempos e tornar a política mais flexível. Acrescentou que, dependendo da velocidade dos movimentos, o BoJ intervém antes que o rendimento do título de 10 anos atinja 1%.

- As atas do BoJ da reunião de 15 a 16 de junho destacaram que os membros concordaram que o banco deve manter a atual política monetária acomodatícia para atingir de forma estável e sustentável a meta de preços. Muitos membros disseram que era apropriado manter a política monetária acomodatícia para apoiar as mudanças nos salários corporativos e comportamento de fixação de preços. Além disso, alguns membros afirmaram que uma mudança prematura na política poderia significar que o BoJ perderia a oportunidade de atingir a meta de preços.

- O Ministro do Comércio da Austrália disse que eles estão esperançosos de que nos próximos dias haverá uma decisão positiva da China em relação às tarifas de cevada, caso contrário, eles reiniciarão o processo na Organização Mundial do Comércio (OMC).

CALENDÁRIO ECONÔMICO