- As bolsas europeias e os futuros dos EUA continuam em queda, em extensão à movimentação de preços de quarta-feira, com os rendimentos dos títulos públicos em alta.

- Os títulos europeus (EGBs) e dos EUA (USTs) continuam em baixa e atingiram novas mínimas pós relatório da Fitch, enquanto os Gilts estão sob pressão pré BoE.

- O dólar americano segue em alta, com o JPY apresentando melhor desempenho devido às ações de refúgio, enquanto o EUR e o GBP caem.

- As commodities estão em conformidade com o sentimento de risco acima mencionado e com a força do dólar americano.

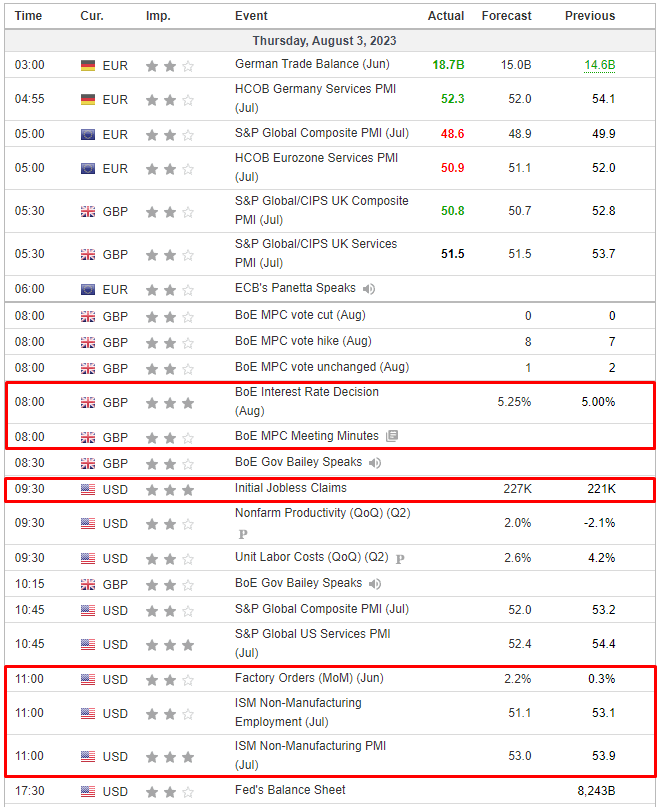

- No calendário econômico de hoje, os destaques incluem os dados dos EUA do IJC (Initial Jobless Claims), Pedidos de Fábrica, ISM Services (Índice de Gerentes de Compras do Setor de Serviços), Anúncio de Política do BoE, pronunciamentos de Bailey do BoE, Barkin, Bostic e Goolsbee do Fed. Também serão divulgados os resultados dos balanços trimestrais de ConocoPhillips, Regeneron Pharmaceuticals, Apple, Kellogg Co, Moderna, Amazon.com, Warner Bros Discovery e Airbnb.

BoE

- Decisão da taxa de juros do BoE de Agosto: 5,25% vs 5,00% antes, em linha com a expectativa do mercado de 5,25%

- Novos aumentos de juros são necessários se houver sinais de pressões de preços mais persistentes

- Eleva previsão de inflação para 2024 de 2,5% para 2,25% e de 2025 de 1% para 5,1%;

- Vê Reino Unido evitando recessão apesar da desaceleração do crescimento

- Operadores veem 68% de chance de um aumento de 25 pb na taxa de juros na reunião de setembro após decisão do BoE e 32% de chance de nenhuma mudança

- As previsões do BoE estão condicionadas a um pico da taxa básica pouco acima de 6%.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias e os futuros dos EUA continuam em queda, em uma extensão da movimentação de preços ocorridos ontem, à medida que os rendimentos dos títulos públicos continuam a subir; Euro Stoxx 50 cai 0,8% e o ES (futuro do S&P 500) cai 0,3%.

- Os setores de ações na Europa estão em baixa em todos os segmentos, com um desempenho abaixo do esperado no setor de Tecnologia, especialmente com a Infineon, que cai 7,7% após divulgar seus resultados do balanço trimestral, com comentários contraditórios e projeções abaixo do previsto para o quarto trimestre. O setor automobilístico também está estagnado devido ao desempenho negativo apresentados no balanço da BMW, enquanto o setor de Viagens e Lazer é afetado pela Lufthansa.

- Nos Estados Unidos, devido a alta nos rendimentos de títulos públicos, o índice Nasdaq 100 (NQ) é o de pior desempenho, caindo 0,4%, com atenção voltada para os dados econômicos antes dos inúmeros resultados trimestrais importantes, incluindo Apple e Amazon, que serão divulgados após o encerramento do pregão.

FOREX

- Mais uma sessão de ganhos até agora para o Dólar Americano (Buck), impulsionado por um aumento nos rendimentos dos títulos públicos à medida que os futuros de dívida continuam a cair em continuação à movimentação de preços recente. O índice DXY encontrou suporte durante a noite em torno de 102,50 antes de subir nas primeiras negociações europeias para uma alta de 102,84.

- O iene japonês (JPY) é a moeda de melhor desempenho devido a fluxos de refúgio após a fraqueza durante a noite, causada por outra operação não programada de compra de JGBs (títulos japoneses) pelo Banco do Japão (BoJ).

- O euro (EUR) e a libra esterlina (GBP) estavam mais fracos em relação ao Dólar, com o euro digerindo os Índices de Gerentes de Compras (PMIs) finais de julho, enquanto a libra se prepara para a decisão de política do Banco da Inglaterra.

- As moedas australianas e neozelandesas estão todas um pouco mais fracas no dia devido ao Dólar mais forte e à aversão geral ao risco, mas as perdas são contidas pelo Índice de Gerentes de Compras de Serviços Caixin da China, que superou as previsões, e pelo Balanço Comercial Australiano que mostrou um superávit ligeiramente maior do que o esperado, embora tanto as importações quanto as exportações tenham contraído.

- O Banco Central do Brasil cortou a taxa Selic em 50 pontos-base para 13,25% (esperado corte de 25 pontos-base), mas a decisão não foi unânime. O BCB afirmou que o cenário atual exige serenidade e moderação na condução da política monetária e, se o cenário esperado se confirmar, o comitê espera unanimemente cortes de juros da mesma magnitude nas próximas reuniões. Eles consideraram um corte de 25 pontos-base, mas concluíram que um corte de 50 pontos-base era apropriado devido à melhoria na dinâmica da inflação.

RENDA FIXA

- Em resumo, a movimentação de preços após a Fitch/Refunding de quarta-feira continua, com poucos catalisadores relevantes, já que nos aproximamos do BoE (Banco da Inglaterra).

- Os títulos europeus (EGBs) e dos EUA (USTs) estão em baixa em todos os segmentos e caíram consideravelmente abaixo dos vales das sessões anteriores.

- Os títulos japoneses (JGBs) seguem a tendência oposta e estão levemente mais firmes após outra compra não programada do BoJ (Banco do Japão) durante a noite, que ocorreu muito mais tarde do que o normal e é a segunda operação desse tipo desde o ajuste na política de controle de rendimento (YCC).

- O BoJ ofereceu comprar JPY 100 bilhões em JGBs com vencimento de 1 a 3 anos e ofereceu comprar JPY 300 bilhões em JGBs com vencimento de 5 a 10 anos em uma operação não programada.

COMMODITIES

- Os contratos futuros de petróleo WTI e Brent estão contidos, uma vez que o sentimento de risco permanece enfraquecido.

- O ouro à vista continua pressionado devido aos recentes ganhos do Dólar, com o metal amarelo estendendo as perdas abaixo de US$ 1.950 por onça.

- Os metais básicos estão contidos, mas não de forma significativa, após a recente venda no complexo, e as quedas possivelmente foram amortecidas pelo índice PMI de Serviços Caixin da China, que apresentou perspectivas mais otimistas durante a noite.

- Arábia Saudita e Kuwait reafirmaram que possuem conjuntamente os direitos sobre os recursos naturais no campo de gás de Durra e renovaram os apelos para que o Irã negocie a demarcação das fronteiras, de acordo com o Ministério das Relações Exteriores da Arábia Saudita.

- A produção de cobre da Codelco no Chile caiu 7,39% em relação ao ano anterior em junho, para 120,3 mil toneladas, enquanto a produção da mina de cobre Escondida (esse é o nome da mina) aumentou 8,7% em relação ao ano anterior, atingindo 111,4 mil toneladas em junho.

- O Primeiro-Ministro da Ucrânia afirmou que o país está considerando a possibilidade de segurar a integridade de navios e empresas que passam por um “corredor de grãos”, de acordo com a Interfax-Ucrânia.

US HEADLINES

- O Assessor Econômico da Casa Branca, Bernstein, afirmou que eles consideram o rebaixamento da classificação pela Fitch como problemático e destacou que a dívida do Tesouro dos EUA continua sendo a mais segura do mundo.

EUROPA HEADLINES

- Panetta, do Banco Central Europeu (BCE), afirmou que a política monetária pode operar não apenas aumentando as taxas, mas também mantendo o nível atual da taxa de política monetária por mais tempo. Com as taxas de política monetária agora firmemente em território restritivo, estabelecer e comunicar a direção da política monetária tornou-se mais complexo. Os riscos para a inflação estão se equilibrando. As pressões nas cadeias de suprimentos diminuíram substancialmente em comparação com o ano passado. É possível que a transmissão de nossa política monetária seja ainda mais forte do que as projeções da equipe indicam. Adicionou que decidirão em setembro se devem fazer uma pausa ou não.

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico em sua maioria seguiram a fraqueza das bolsas globais, incluindo em Wall Street, onde ações e títulos foram pressionados pelo rebaixamento da classificação dos EUA, resultados da AMD e dados do ADP aquecidos, embora algumas perdas tenham sido contidas na Ásia à medida que os participantes digeriam os números do Índice de Gerentes de Compras (PMI) de Serviços e PMI Composto da China, divulgados pela Caixin.

- O ASX 200 (bolsa australiana) foi arrastado para baixo pelas perdas no setor de tecnologia após o desempenho abaixo do esperado de seus pares nos EUA, com o sentimento também não ajudado pelas exportações mensais mais fracas e uma contração contínua no comércio varejista trimestral.

- O Nikkei 225 (bolsa japonesa) teve um desempenho abaixo do esperado à medida que os rendimentos dos títulos subiram e as notícias foram dominadas pelos resultados das empresas.

- O Hang Seng (bolsa de Hong Kong) e o Shanghai Composite (bolsa de Xangai) tiveram movimentos voláteis e brevemente recuperaram as perdas iniciais na sequência dos dados relativamente mistos do PMI de Serviços e PMI Composto da China divulgados pela Caixin.

ÁSIA-PACÍFICO HEADLINES

- O Ministério das Relações Exteriores da China afirmou que a China está disposta a manter comunicações a respeito do convite dos Estados Unidos ao Ministro das Relações Exteriores chinês, Wang Yi, para uma visita, de acordo com a Reuters.

- O Comitê da Câmara dos Representantes dos EUA abriu uma investigação sobre o suposto hackeamento chinês de e-mails do Departamento de Estado e do Departamento de Comércio.

- O Secretário-Chefe do Gabinete do Japão, Matsuno, disse que espera que o Banco do Japão (BoJ) trabalhe em estreita colaboração com o governo e guie a política apropriadamente para atingir de forma estável e sustentável a meta de inflação de 2%. Ele acrescentou que o governo está monitorando de perto as movimentações no mercado de câmbio e seu impacto na economia e nos preços do Japão, de acordo com a Reuters.

CALENDÁRIO ECONÔMICO

EARNINGS