- As bolsas europeias e os futuros dos EUA estão ligeiramente em alta, com poucas atualizações no calendário econômico até o momento, aguardando a divulgação do relatório NFP (Nonfarm Payrolls).

- AMZN +8,8% e AAPL -1,8% no pré-mercado; Berkshire Hathaway divulga resultados do balanço no fim de semana.

- O DXY está mais firme, mas ainda não conseguiu ultrapassar 102,50; moedas antipodas AUD e NZD têm desempenho melhor, enquanto as moedas de refúgios JPY e CHF reduzem parte dos ganhos recentes.

- Os títulos de renda fixa caem para mínimas da semana com os fatores baixistas ainda em jogo.

- WTI e Brent estão subindo à medida que nos aproximamos do OPEC+ JMMC às 08h30 (horário de Brasília).

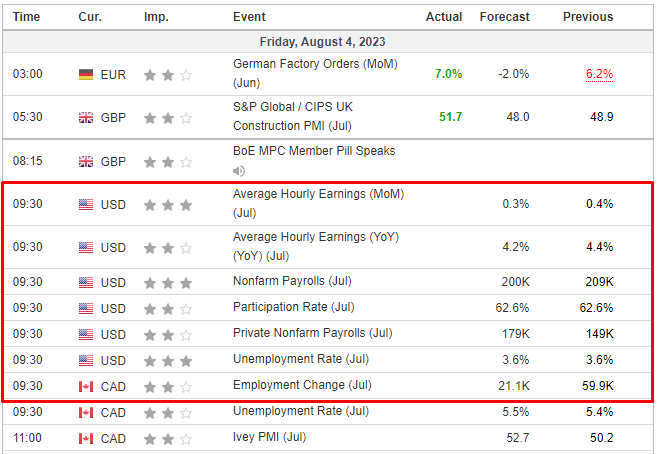

- Para o restante do dia, teremos os seguintes destaques: relatório NFP dos EUA, desemprego do Canadá, reunião OPEC+ JMMC, discurso de membro do BoE Pill e resultados da Berkshire Hathaway Inc.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão ligeiramente mais firmes, com o Euro Stoxx 50 subindo 0,4%, em uma sessão em grande parte contida antes do relatório NFP dos EUA.

- Os setores de ações estão mistos, com destaque no setor de Viagens e Lazer devido à força das companhias aéreas e alguns nomes do setor de jogos de azar. Em outras áreas, as empresas do setor bancário são apoiadas por rendimentos, enquanto as empresas de energia são impulsionadas pelos benchmarks, respectivamente.

- Nos Estados Unidos, os futuros estão um pouco mais firmes e em grande parte em linha com os pares europeus, com o ES subindo 0,3%. Além dos dados de emprego não agrícola (NFP), os participantes estão analisando os inúmeros resultados de balanço divulgados após o fechamento de da sessão de ontem em Nova York, incluindo o aumento de 8,8% da Amazon e a queda de 1,8% da Apple.

FOREX

- O USD é a moeda mais forte no dia, com o índice DXY oscilando em ambos os lados de 102,50, mas mais próximo da parte superior de uma faixa intradiária estreita até o momento (102,30-80), sustentados pela alta nos rendimentos dos títulos públicos, uma vez que os títulos dos EUA continuam em queda.

- As moedas antípodas, principalmente AUD e NZD, têm um desempenho ligeiramente melhor entre as principais moedas do G10, negociando de forma estável ou com ligeira valorização, após sessões consecutivas de fortes perdas em meio à pausa do RBA (Reserve Bank of Australia), aversão ao risco e dados mais fracos da região. O AUD também pode estar recebendo algum alívio das notícias de que o Ministry of Commerce da China (MOFCOM) suspendeu as tarifas antidumping e antisubsídios sobre a cevada australiana.

- Os ativos considerados tradicionais refúgios, como o JPY e o CHF, estão cedendo parte dos recentes ganhos induzidos pelo risco antes do relatório de empregos dos EUA, com poucas novidades recentes para impulsionar a ação dos preços.

- O EUR e o GBP estão relativamente estáveis em relação ao USD e entre si, com um calendário europeu leve e poucas notícias relevantes na região. O EUR/USD não reagiu muito às vendas no varejo mistas da zona do euro e ao crescimento surpreendente e substancial dos pedidos industriais alemães.

- O PBoC (Banco Popular da China) fixou a taxa média de USD/CNY em 7,1418, abaixo das expectativas em 7,1808 (anterior 7,1495).

RENDA FIXA

- Em geral, o comércio dos principais títulos de renda fixa está relativamente contido, mas os fatores baixistas continuam a ditar a ação, dada a ausência de novos catalisadores antes do relatório NFP.

- Até o momento, os títulos soberanos europeus (EGBs) e os títulos do Tesouro dos EUA (USTs) estão sob pressão e atingindo mínimas incrementais para a semana, já que a maioria da movimentação de preços continua sendo impulsionada por dinâmicas do lado da oferta nos EUA.

COMMODITIES

- Os futuros de petróleo WTI e Brent para o mês de setembro/23 estão exibindo um viés ligeiramente mais firme, pois os mercados se preparam para a reunião do OPEC+ JMMC e, em seguida, para o relatório de empregos dos EUA.

- O ouro à vista está sendo negociado lateralmente antes do relatório de empregos dos EUA, com o metal amarelo contido dentro da faixa de ontem (USD 1.929,19-1.937,79 por onça).

- Os metais básicos continuam em sua maioria contidos em meio a um clima de indecisão, mas mantêm a maior parte dos ganhos recentes, enquanto todos os olhos se voltam para o relatório NFP. O cobre de 3 meses da LME se mantém acima de USD 8.500 por tonelada, mas caiu de uma máxima de USD 8.686 por tonelada durante a noite.

- A reunião do OPEC+ JMMC está programada para começar às 08h30 no horário de Brasilia, de acordo com Bakr, da EnergyIntel.

- O porta-voz do Kremlin disse que não podemos acreditar nas declarações dos EUA sobre sua disposição em facilitar as exportações russas se Moscou voltar ao acordo sobre o comércio de grãos, de acordo com a Ria.

- Um executivo da Nippon Steel (5401 JT) espera que leve muito tempo para a demanda chinesa por aço se recuperar.

US HEADLINES

- A Fitch rebaixou de AAA para AA+ as classificações de certas categorias de dívidas diretamente vinculadas à solvência dos EUA ou de entidades relacionadas, de acordo com a Reuters.

- Resultados do trimestre Q3 2023 da Apple Inc (AAPL) em dólares: Lucro por ação (EPS) de 1,26 (esperado 1,19), Receita de 81,80 bilhões de dólares (esperado 81,69 bilhões de dólares), Receita de produtos de 60,58 bilhões de dólares (esperado 60,67 bilhões de dólares), Receita do iPhone de 39,67 bilhões de dólares (esperado 39,8 bilhões de dólares), Receita do Mac de 6,84 bilhões de dólares (esperado 6,37 bilhões de dólares), Receita do iPad de 5,79 bilhões de dólares (esperado 6,33 bilhões de dólares). Ações sendo negociadas no pré-mercado.

- Resultados do trimestre Q2 2023 da Amazon.com Inc (AMZN) em dólares: Lucro por ação (EPS) de 0,65 (esperado 0,35), Receita de 134,4 bilhões de dólares (esperado 131,5 bilhões de dólares). Ações sendo negociadas no pré-mercado.

EUROPA HEADLINES

- O Governador do Banco da Inglaterra, Bailey, afirmou que as taxas de juros terão que permanecer restritivas e que ainda é “muito cedo” para se declarar vitória sobre a inflação. Ele observou que a última fase da luta contra a inflação levará algum tempo, em uma entrevista à Bloomberg TV.

- O primeiro-ministro do Reino Unido, Sunak, está considerando pular o encontro anual de líderes mundiais na ONU, de acordo com o Telegraph.

- O Chanceler do Reino Unido, Hunt, pediu à FCA (Autoridade de Conduta Financeira) que conduza uma revisão urgente sobre preocupações relacionadas ao “debanking” e o governo determinará se são necessárias ações adicionais com base nos resultados. A FCA solicitará aos maiores bancos e sociedades de construção dados sobre o encerramento de contas e os motivos para isso, e fornecerá uma avaliação inicial dos encerramentos de contas até meados de setembro.

- O BCE (Banco Central Europeu) afirma que as medidas medianas e médias de inflação subjacente sugerem que a inflação subjacente provavelmente atingiu o pico no primeiro semestre de 2023. Embora a maioria das medidas mostre sinais de desaceleração, a inflação subjacente continua alta em geral. Os componentes persistentes e comuns da inflação parecem ter começado a diminuir para os serviços.

- A A.P. Moeller-Maersk (MAERSK DC) divulgou resultados do segundo trimestre em dólares: EBIT de 1,6 bilhão (esperado 0,89 bilhão), EBITDA de 2,9 bilhões (esperado 2,4 bilhões). A empresa prevê um crescimento global do volume de contêineres na faixa de -4% a -1% (anterior -2,5% a +0,5%), com base na continuidade da redução de estoques. A empresa destaca que o ambiente para o comércio de contêineres e serviços logísticos continua desafiador e que, atualmente, não há sinais de uma recuperação substancial nos volumes no segundo semestre do ano.

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico tiveram um desempenho misto, já que a maioria das bolsas na região não teve uma direção firme após um fraco desempenho dos EUA, enquanto os participantes refletiram sobre os resultados das gigantes de tecnologia e os mais recentes compromissos de apoio do PBoC (Banco Popular da China).

- O ASX 200 (bolsa de valores australiana) teve movimentos limitados, com ganhos nos setores relacionados a commodities e serviços financeiros sendo contrabalanceados pela fraqueza em setores defensivos. O relatório trimestral de Política Monetária do RBA (Reserve Bank of Australia) não trouxe grandes mudanças e reiterou que pode ser necessária alguma política de aperto adicional.

- O Nikkei 225 (bolsa de valores japonesa) oscilou entre ganhos e perdas, com um recuo inicial abaixo do nível de 32.000 pontos, mas com compras em queda que se esgotaram depois.

- O Hang Seng (bolsa de Hong Kong) e o Shanghai Comp (bolsa de Xangai) estavam em território positivo, com os ganhos liderados pelo setor imobiliário após os mais recentes compromissos de apoio do PBoC. O PBoC anunciou que lançará diretrizes para apoiar empresas privadas, expandirá ferramentas de financiamento de dívidas e implementará políticas de crédito imobiliário diferenciadas.

ÁSIA-PACÍFICO HEADLINES

- Um oficial do PBoC (Banco Popular da China) disse que cortes no compulsório bancário (RRR), operações de mercado aberto, Linha de Crédito de Médio Prazo (MLF) e todas as ferramentas de política estrutural precisam ser usados de forma flexível para manter uma liquidez razoavelmente ampla no sistema bancário. Eles também irão orientar os bancos a ajustarem efetivamente as taxas de juros de hipotecas e apoiar os bancos a controlar razoavelmente o custo de suas obrigações. Além disso, o oficial afirmou que o espaço para a política monetária é amplo e que intensificarão o ajuste contracíclico, além de gerenciar razoavelmente o nível das taxas de juros para evitar arbitragem de capital, de acordo com a Reuters.

- Um oficial da NDRC (Comissão Nacional de Desenvolvimento e Reforma) da China disse que a economia chinesa se manterá estável com um ímpeto melhorado no segundo semestre. Eles fortalecerão as reservas de políticas para liberar um grande potencial de mercado e estudarão um lote de reservas de políticas com maior intensidade, segundo a Reuters.

- A Shanghai’s securities regulator conduzirá inspeções in loco em empresas de valores mobiliários como a Morgan Stanley Securities e a Changjiang Financing Services, com foco na gestão de funcionários e lavagem de dinheiro, de acordo com o Global Times.

- O presidente dos EUA, Biden, está sendo instado a limitar ainda mais os investimentos dos EUA em ações e títulos chineses, em antecipação a uma nova ordem esperada para a próxima semana, de acordo com o FT, citando o presidente do Comitê de China da Câmara dos EUA, Mike Gallagher. Também foi relatado que o presidente do Comitê de China da Câmara dos EUA mencionou a possibilidade de uma intimação na investigação sobre a Blackrock (BLK) e a MSCI (MSCI) se elas não fornecerem respostas completas sobre os investimentos em empresas chinesas incluídas em listas negras.

- A China suspendeu as tarifas antidumping e antisubsídios sobre a cevada australiana a partir de 5 de agosto, de acordo com o MOFCOM (Ministério do Comércio da China).

- A Declaração de Política Monetária do RBA (Reserve Bank of Australia) afirmou que pode ser necessária alguma política de aperto adicional e que o conselho considerou aumentar as taxas na reunião de agosto, mas decidiu que o caso mais forte era manter a taxa estável. O RBA também declarou que os riscos em torno da inflação estão amplamente equilibrados, mas muito depende das expectativas de inflação, e a inflação está se movendo na direção certa, o que é consistente com alcançar a meta até o final de 2025. Além disso, o RBA acrescentou que um aperto adicional poderia fornecer mais segurança contra os riscos de inflação ascendente.

CALENDÁRIO ECONÔMICO