- As bolsas europeias estão em queda devido ao tom de risco após a divulgação dos dados de importação e exportação chinês e o setor financeiro estão em queda depois da Itália anunciar a criação de um novo imposto.

- Nos Estados Unidos, os futuros também estão no vermelho, com o pior desempenho para o Russel 2000.

- O DXY continua a subindo, com as demais moedas do G10 em queda.

- Títulos alemães superaram o melhor desempenho obtidos na semana passada após um forte leilão do Bundesobligationen (Bobl), com todo o complexo de títulos positivo, antes do leilão dos títulos de 3 anos dos EUA e discursos do Fed.

- As commodities estão sob pressão devido aos fatores acima, embora o ouro à vista esteja um tanto amparado por seu apelo como refúgio.

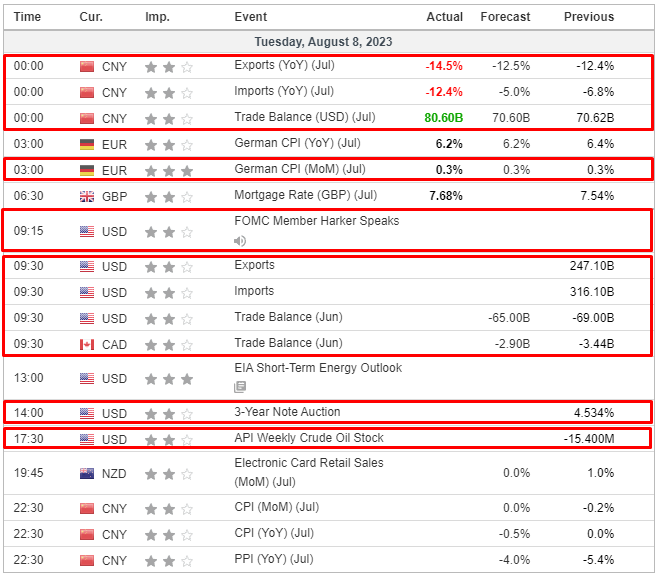

- No calendário econômico de hoje, destaque para dodos da balança comercial dos EUA. Palestrantes incluem Harker e Barkin do Fed. Resultados de balanço da Eli Lilly.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão em queda em todos os setores, com o Euro Stoxx 50 recuando 1,20%, com o tom de risco afetado pelos dados de importação e exportação chinês.

- Dentro da Europa, o FTSE MIB recua 2,2% após a Itália aprovar um imposto inesperado de 40% sobre lucros extraordinários dos bancos, pressionando o setor bancário, que recua 2,7%.

- Em outros setores, a situação é mais mista; o setor bancário está em queda, como mencionado, enquanto Recursos Básicos são afetados pelos dados comerciais e uma atualização mal recebida da Glencore.

- Nos Estados Unidos, os futuros estão no vermelho, com ES recuando 0,5% e o RTY apresentando uma contínua moderação de desempenho, caindo 0,8%. Além disso, o tom de risco em relação aos bancos foi prejudicado ainda mais pela redução de classificação de várias instituições financeiras dos EUA pela Moody’s.

FOREX

- Até agora, o DXY teve uma sessão robusta, alcançando um pico de 102,47, mesmo em meio à diminuição nos rendimentos dos títulos públicos, indicando uma busca aparente por segurança devido à queda no sentimento de risco.

- O AUD e o NZD estão entre os mais afetados nas primeiras horas europeias, em meio ao tom de risco pessimista mencionado e dados preocupantes do comércio chinês, enquanto a Austrália também viu uma queda na confiança do consumidor e nos dados de sentimento durante a noite.

- O JPY e CHF, ativos de refúgio tradicionais estão mais fracos devido ao dólar mais forte, mas as perdas são atenuadas por seus status de refúgio, enquanto uma queda nos rendimentos dos títulos públicos dos EUA também pode estar proporcionando alguma proteção contra o dólar.

- EUR e GBP estão contidos devido à alta do USD, a moeda única (EUR) teve pouca reação à última pesquisa de expectativas do consumidor, enquanto os impulsionadores da libra esterlina têm sido limitados e o seu desempenho é em grande parte influenciada pelo dólar.

- A NOK está entre as moedas do G10 mais afetadas devido à sua sensibilidade ao risco.

- O PBoC definiu o ponto médio USD/CNY em 7,1565 em comparação com a expectativa de 7,1869 (anterior 7,1380).

RENDA FIXA

- Os principais benchmarks estão mais firmes em todas as áreas devido à deterioração no sentimento de risco mais amplo que se estabeleceu durante o comércio na região Ásia-Pacífico.

- Os títulos alemães (Bunds) subiram para um pico de 133,17 após um leilão particularmente forte de títulos Bobl, títulos do governo alemão com um prazo de vencimento entre cinco e dez anos, superando a formação de topo duplo virtual de 31 de julho/1 de agosto em 133,05/06. Esse movimento abre caminho para 133,34 e, em seguida, 133,92, a partir de 28 e 27 de julho, respectivamente.

- Os títulos do governo do Reino Unido (Gilts) também estão ganhando interesse, com suas características distintas, e a movimentação parece estar relacionada ao tom de risco mais amplo e aos fatores mencionados anteriormente.

- Nos Estados Unidos, o cenário é bastante semelhante aos títulos do governo europeu e do Reino Unido, com os Treasuries registrando ganhos de cerca de 15 ticks em proximidade relativa ao ponto alto de 110,31 a 111,18+ parâmetros, antes dos discursos do Fed e do leilão de títulos de 3 anos.

COMMODITIES

- Os futuros do petróleo WTI e Brent estão sob pressão devido ao Dólar mais forte, aversão ao risco mais ampla e obstáculos dos dados de comércio chineses desanimadores.

- O ouro à vista está contido pelo Dólar e opera em 1.932 USD/onça, uma faixa intradiária relativamente estreita de 1.938-1.930 USD/onça; o metal amarelo é impactado pelo Dólar, mas em certa medida amortecido pelo tom geral dado o seu apelo como refúgio.

- Os metais básicos continuaram em queda após o início da sessão europeia, a pressão inicial dos fatores da região Ásia-Pacífico foi ainda mais intensificada pela divulgação de dados de balanço da Glencore (uma das maiores traders de commodities do mundo). No entanto, comentários internos observaram um cenário macro mais positivo no segundo semestre e preços reais acima da média pela frente.

- O UBS mantém uma perspectiva positiva para os preços do petróleo e prevê que o Brent alcance 90 USD/barril até o final de 2023; a demanda por petróleo deve ultrapassar 103 milhões de barris por dia em agosto pela primeira vez, devido à China, Índia e Oriente Médio. Espera-se um déficit de mercado de cerca de 2 milhões de barris por dia em julho e agosto, em comparação com cerca de 0,7 milhão de barris por dia em junho.

- A Turquia impôs uma taxa extra de 20% para algumas importações de ouro, de acordo com o Diário Oficial.

US HEADLINES

- A Moody’s rebaixou as classificações de 10 bancos dos EUA em um nível e colocou alguns bancos maiores sob revisão para possíveis rebaixamentos, incluindo BNY Mellon (BK), US Bancorp (USB), State Street (STT) e Truist Financial (TFC), de acordo com a Reuters.

- A Associação da Indústria Automobilística da China (CPCA) informa que a Tesla (TSLA) exportou 32.862 veículos fabricados na China em julho (contra 19.468 em junho).

- O Índice de Otimismo Empresarial da NFIB dos EUA (julho de 2023) ficou em 91,9 (ante 91,0 anterior).

EUROPA HEADLINES

- Andrew Pill, do Banco da Inglaterra (BoE), afirmou que a inflação permanece muito alta e que têm observado muitas notícias sobre a persistência da inflação. Pill acrescentou que existem riscos nos dois lados da inflação no Reino Unido e riscos de que o Reino Unido não tenha elevado as taxas de juros o suficiente, mas também observou que muitos aumentos de taxas ainda não afetaram a economia.

- Os gastos do consumidor no Reino Unido em julho, de acordo com o Barclays, subiram 4,0% em relação ao ano anterior, em comparação com o crescimento de 5,4% em junho. O crescimento dos gastos em supermercados desacelerou acentuadamente.

- O Vice-Primeiro-Ministro da Itália disse que o Gabinete aprovou um imposto extraordinário de 40% sobre os bancos, limitado a 2023. Posteriormente, foi relatado que a Itália espera arrecadar menos de 3 bilhões de euros com o imposto extraordinário sobre os bancos, de acordo com a Reuters, citando fontes. Note-se que os bancos italianos estão sob forte pressão no comércio europeu, com o índice SX7E caindo 2,7%.

- A pesquisa de Expectativas de Inflação do Consumidor do Banco Central Europeu (ECB) (junho) apresentou as seguintes previsões: para 12 meses à frente, 3,4% (ante 3,9% anterior); para 3 anos à frente, 2,3% (ante 2,5% anterior).

SESSÃO ÁSIA-PACÍFICO

- As bolsas da região Ásia-Pacífico tiveram um desempenho misto após um começo otimista, uma vez que o impacto positivo da sessão em Wall Street foi abalado pela abertura dos mercados chineses, e ao mesmo tempo a região estava absorvendo os dados desanimadores do comércio da China.

- O ASX 200 operou em uma faixa limitada após pesquisas mistas de sentimento do consumidor e confiança empresarial.

- O Nikkei 225 foi inicialmente impulsionado por uma moeda mais fraca e divulgação de resultados, mas depois eliminou quase todos os seus ganhos à medida que os mercados foram afetados por vendas de ações na China.

- O Hang Seng e o Shanghai Composite assustaram os mercados ao entrarem na disputa, com o índice de referência de Hong Kong fortemente pressionado, já que ações de tecnologia e propriedade lideraram as quedas generalizadas em todos os setores, enquanto o sentimento também não foi ajudado pela contração mais ampla do que o esperado nos dados de exportações e importações chinesas.

ÁSIA-PACÍFICO HEADLINES

- O Embaixador da China nas Filipinas afirmou que as Filipinas tomaram ações unilaterais para minar o status quo de gestão existente no Banco de Thomas Segundo, e a China não teve escolha a não ser tomar as providencias necessárias. Além disso, a China espera que as Filipinas cheguem a um entendimento mútuo e disse que forças de terceiros não ajudarão na situação, enquanto a China está aguardando feedback do lado filipino e espera iniciar as conversações o mais rápido possível, de acordo com a Reuters.

- A grande incorporadora imobiliária chinesa Country Garden Holdings (2007 HK) afirmou que não pagou dois cupons de bônus em dólar com vencimento em 6 de agosto no valor de cerca de 22,5 milhões de dólares, segundo a Reuters.

CALENDÁRIO ECONÔMICO

EARNINGS