- As bolsas europeias estão mais firmes à medida que o sentimento no mercado melhora, enquanto os futuros dos EUA tentam recuperar as recentes perdas;

- O DXY cai abaixo de 102,50, o Yuan em destaque durante sessão da APAC devido à inflação chinesa; AUD e NZD são as mais fortes;

- Os benchmarks de renda fixa principais estão relativamente contidas, Gilts têm boa demanda e os Bunds estão em queda após realização de leilão, Títulos do Tesouro dos EUA de 10 anos no foco do mercado;

- Os benchmarks do petróleo sobem ligeiramente, com foco em informações anteriores vindas da Arábia Saudita, enquanto os metais recebem suporte do USD;

- Os dados de inflação chinesa foram mistos, mas mostraram que os preços ao consumidor estão em território deflacionáNo calendário econômico de hoje, os destaques incluem Inventários Semanais de Petróleo e derivados da EIA, resultados de balanço da Walt Disney.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão mais firmes de forma geral, com o Euro Stoxx 50 +1,4%, com poucas notícias em destaque e o principal impulsionador sendo os bancos recuperando as perdas de ontem causadas pelo imposto extraordinário italiano.

- Como resultado, o FTSE MIB +1,9% tem um desempenho superior, enquanto o OMX Copenhagen +0,4% é o de desempenho relativamente inferior, já que a Novo Nordisk reduz parte dos expressivos ganhos de terça-feira.

- Nos Estados Unidos, os futuros estão em alta e compensando parte das perdas da sessão anterior, ES +0,3%, à medida que o sentimento de risco melhora, auxiliado ainda mais pelo posicionamento do Fed, conforme declarado por Harker.

FOREX

- O DXY cai abaixo de 102,50 para uma mínima da sessão de 102,29, mas o preço no geral permanece contida em um comércio tranquilo de poucas notícias.

- O Yuan estava em foco durante as horas da APAC devido à inflação chinesa, com o CNH se beneficiando após a divulgação dos dados e estimulado ainda mais por relatos de que os principais bancos estatais da China estão vendendo dólares para comprar Yuan.

- O AUD e NZD são as moedas que têm um desempenho relativamente superior devido às pesadas perdas desta semana até o momento, à medida que o sentimento melhora ligeiramente e o USD recua, como mencionado anteriormente.

- Tanto o EUR quanto a GBP estão se beneficiando por causa do USD mais contido, e o EUR talvez esteja recebendo suporte pela alteração do governo italiano em relação ao imposto extraordinário.

- O PBoC definiu o ponto médio USD/CNY em 7,1588 em comparação com a expectativa de 7,2198 (anterior: 7,1565).

- Os principais bancos estatais da China estão vendendo dólares para comprar yuan no mercado de câmbio local onshore.

RENDA FIXA

- Os benchmarks de renda fixa encontram-se relativamente estáveis e têm permanecido próximas da marca inalterada, em meio a um cenário de escassa movimentação de notícias, com exceção do leilão do Bund alemão de 10 anos. No entanto, observa-se uma discreta diferença de desempenho entre os títulos soberanos do núcleo e os da periferia.

- Os Gilts tiveram um desempenho relativamente superior durante toda a sessão, com detalhes limitados, embora valha a pena destacar que os títulos do Reino Unido não se beneficiaram tanto do otimismo inicial da semana; a emissão de 10 anos do Debt Management Office (DMO) teve boa recepção e estimulou uma nova máxima de sessão.

- Os Bunds têm se ajustado, mas sofreram alguma pressão após uma venda alemã relativamente morna, e é relevante destacar que as condições sazonais de verão estão presentes, e as mesas de operações indicam que o momento se alinhou com volumes substanciais de negociação, possivelmente envolvendo ordens de venda.

- Nos Estados Unidos, os títulos do Tesouro dos EUA estão se ajustando, com a curva de juros pouco se movimentando, onde os rendimentos estão sob pressão muito modesta.

COMMODITIES

- O setor de energia fica mais forte após uma sessão noturna de negociações laterais, o mercado de petróleo continua sendo sustentado por comentários vindos da Arábia Saudita no início da semana.

- Os benchmarks do petróleo bruto estão atualmente acima das marcas de USD 83,00/bbl e USD 86,50/bbl para o WTI Set’23 e o Brent Out’23, respectivamente.

- O ouro à vista registra ganhos marginais, embora como resultado do USD mais fraco, com o metal amarelo em um range estreito.

- O cobre da LME negocia com ganhos modestos, mas ainda permanece abaixo da marca de USD 8.500/t, em uma faixa de USD 8.487,50-8.347,50/t.

- Um oficial do petróleo iraniano diz que o Irã produzirá 250 mil barris adicionais de petróleo por dia até o final do verão, segundo a Tasim.

- O Secretário de Alimentos da Índia diz que o país tem estoques adequados de arroz e trigo. Isso ocorre após os preços do arroz na Ásia atingirem os níveis mais altos desde 2008.

EUROPA HEADLINES

- O governo do Reino Unido está resistindo às tentativas de alguns membros da Câmara dos Lordes de aumentar a transparência corporativa e alertou que publicar todos os dados de trusts poderia ser problemático, de acordo com o Financial Times.

- A limitação aplicada ao imposto extraordinário sobre os bancos na Itália reduz pela metade o impacto estimado na CET1 média, o qual fica em 30 pontos-base. De acordo com a Jefferies, os bancos Fineco (FBK IM) e Bper (BPE IM) estão entre os mais favorecidos por essa medida. Além disso, o teto de 0,1% sobre os ativos para o novo imposto bancário italiano culmina em um efeito total combinado de EUR 1,9 bilhão para os bancos e instituições que acumulam ativos, como apontado pelo UBS.

- Previsões do Instituto Nacional de Pesquisa Econômica da Suécia (NIER, na sigla em inglês) (julho): a economia caminha para uma desaceleração. Taxa do Riksbank, final de 2023: 4,0% (anterior: 3,75%).

SESSÃO ÁSIA-PACÍFICO

- As ações da região da Ásia-Pacífico tiveram um desempenho misto à medida que os participantes digeriam uma enxurrada de resultados trimestrais e os dados mais recentes de inflação da China, que foram mistos, mas mostraram que os preços ao consumidor estão em território deflacionário pela primeira vez em mais de dois anos.

- O ASX 200 foi mantido praticamente estável pelo desempenho superior de seu setor financeiro, mais influente, depois que o maior banco da Austrália, o CBA, divulgou um lucro recorde no ano fiscal.

- O Nikkei 225 enfraqueceu no final da sessão, com o comércio inicialmente indeciso em meio a uma avalanche de resultados trimestrais e com os maiores ganhadores e perdedores todos influenciados por resultados corporativos, incluindo a SoftBank, que ficou perto do extremo inferior do espectro após sua surpreendente perda.

- O Hang Seng e o Shanghai Composite tiveram um desempenho contido, já que os mercados refletiram sobre os dados mistos de inflação da China, que mostraram que o IPC (Índice de Preços ao Consumidor) caiu em território de deflação em relação ao ano anterior, embora a queda nos preços tenha sido mais estreita do que o esperado, enquanto os preços de fábrica continuaram caindo em um ritmo mais acelerado do que o previsto.

ÁSIA-PACÍFICO HEADLINES

- Os Estados Unidos estão prestes a limitar o alcance da proibição de investimentos na China com uma regra de receita, e a ordem que limita os investimentos é esperada nos próximos dias, de acordo com a Bloomberg.

- Os legisladores dos Estados Unidos pediram à Comissão Federal de Comunicações (FCC) que abordasse as potenciais ameaças dos módulos chineses de Internet das Coisas nas redes dos EUA.

- O Escritório Nacional de Estatísticas da China disse que a queda ano a ano nos preços ao consumidor é apenas temporária.

- O governo chinês está considerando a possibilidade de realizar reuniões com líderes japoneses à margem da reunião da ASEAN na Indonésia, segundo a Kyodo.

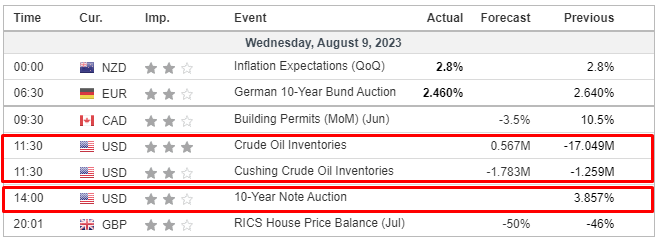

CALENDÁRIO ECONÔMICO