- As bolsas europeias estão operando de forma mista, recuperando-se de leves perdas iniciais generalizadas, sem um catalisador óbvio por trás desse movimento no momento.

- O DXY está mais fraco e oscila próximo dos 103,00 pontos. Os futuros dos T-notes mantêm-se próximos das máximas da noite anterior. Os futuros de ações dos EUA estão operando estáveis, com um viés positivo, antes das minutas do FOMC.

- GBP e NZD estão com desempenho acima da média, sendo que o GBP está reagindo à inflação do Reino Unido, que foi mais alta do que o esperado, e o NZD está reagindo à decisão do RBNZ de manter as taxas inalteradas, mas aumentar o caminho da OCR.

- Segundo fontes da Bloomberg, a China teria pedido a alguns fundos para evitarem vendas líquidas de ações, já que o mercado está em queda. Bancos estatais chineses foram vistos vendendo dólares versus yuan no nível de 7,2800.

- No calendário econômico de hoje, destaques incluem: Permissões de Construção e Produção Industrial nos EUA, Inventário de petróleo e derivados da EIA, Minutas do FOMC e Relatório de Balanço da Cisco.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias operam de forma mista após a abertura, recuperando-se de leves perdas generalizadas na abertura sem um catalisador óbvio por trás desse movimento no momento.

- Os setores de ações estão mistos, com Varejo, Utilidades e Bens de Consumo e Serviços no topo do grupo, enquanto Viagens e Lazer, Mídia, Energia e Telecomunicações estão na parte inferior.

- Nos Estados Unidos, os futuros de ações estão operando ligeiramente mais firmes, já que algum sentimento positivo tenta se restabelecer após os fechamentos de ontem, com os traders olhando para as minutas do FOMC no meio da tarde.

FOREX

- O DXY recuou novamente devido a uma combinação de fatores; o índice não conseguiu igualar a alta da sessão anterior antes de recuar de 103,270 para 102,940.

- A GBP recebeu impulso devido a divulgação da inflação do Reino Unido ligeiramente acima do consenso, seguindo-se aos ganhos médios de salários ainda mais fortes do que o esperado.

- O NZD é a moeda de melhor desempenho entre as do G10 após o RBNZ manter as taxas de juros, mas ajustar sua trajetória da OCR (“Official Cash Rate”, que é a taxa de juros oficial definida pelo banco central) para cima, eliminando um corte de taxa até dezembro de 2024.

- O PBoC fixou o ponto médio de USD/CNY em 7,1986 em relação à expectativa de 7,2878 (anterior: 7,1768).

- As autoridades russas podem reintroduzir a venda compulsória de receitas em moeda estrangeira “a qualquer momento”, mesmo que parte das receitas de exportação estejam agora em Rublos e Rúpias, de acordo com a Reuters, citando uma fonte de alto nível que disse que a medida pode ser iminente.

- O Ministro das Finanças da Coreia do Sul afirmou que os incentivos fiscais sobre produtos petrolíferos serão estendidos até o final de outubro, acrescentando que estão acompanhando de perto o mercado de câmbio, de acordo com a Reuters.

RENDA FIXA

- Os futuros de dívida pública permanecem mais firmes, após recuperarem mais perdas a partir de novas baixas do ciclo, com exceção dos Gilts, que foram prejudicados pelo núcleo do CPI do Reino Unido contrariando a dinâmica de desinflação.

- Os Bunds estão pairando um pouco acima de 131,00 dentro de uma faixa de 131,14 a 130,65, enquanto os Gilts estão abaixo da paridade entre os parâmetros de 93,05 a 92,53 e as Notas do Tesouro estão mais próximas do pico noturno de 110,04+ do que da mínima de 109-24.

- A Alemanha vendeu 0,787 bilhões de euros em títulos para 2050 com taxa de 0,00%, em comparação com uma expectativa de 1 bilhão de euros, e 1,266 bilhões de euros em títulos para 2052 com taxa de 0,00%, em comparação com uma expectativa de 1,5 bilhão de euros.

COMMODITIES

- Os futuros do petróleo WTI e Brent estão estáveis em faixas estreitas, com poucas novidades no cenário do mercado. A pressão negativa resultante da aversão ao risco durante a noite foi um pouco atenuada pelo relatório construtivo de Inventários Privados ontem.

- O ouro à vista segue em paralelo com o Dólar, depois de encontrar suporte durante a noite em torno de US$ 1.900/onça.

- Os metais básicos tiveram uma inclinação positiva desde a abertura europeia sem muito destaque, possivelmente sustentados pelo anúncio da fabricante chinesa de baterias CATL sobre sua nova bateria de “carregamento ultrarrápido” de longo alcance, juntamente com a fraqueza do dólar.

- Dados da API de Estoque Energético dos EUA (barris): Petróleo Bruto -6,2 milhões (exp. -2,3 milhões), Gasolina +0,7 milhões (exp. -1,3 milhões), Destilados -0,8 milhões (exp. -0,5 milhões), Cushing -1,0 milhão.

- Os trabalhadores da Woodside Energy (WDS AT) na planta de GNL North West Shelf provavelmente realizarão mais negociações na próxima semana, após não chegarem a um acordo ontem. As conversas estão supostamente marcadas para a próxima quarta-feira, de acordo com fontes da Bloomberg. A Chevron (CVX) supostamente atrasará seus planos de vender algumas cargas de mercado spot de sua operação Gorgon devido ao risco de greves, de acordo com fontes da Bloomberg.

- Armazéns e silos de grãos foram danificados no ataque durante a noite na Ucrânia em um dos portos do rio Danúbio, segundo o governador de Odesa citado pela Reuters.

US HEADLINES

- A Tesla (TSLA) reduziu os preços do Modelo S e X na China, de acordo com a Reuters.

- A Intel (INTC) confirmou o término da aquisição da Tower Semiconductor (TSEM) e pagará uma taxa de rescisão de USD 353 milhões para a Tower, de acordo com a Reuters.

EUROPA HEADLINES

- O CEO do Fundo Soberano da Noruega espera que a inflação seja difícil de reduzir; citando as mudanças climáticas, que estão elevando os preços dos alimentos e reduzindo a produtividade dos trabalhadores.

SESSÃO ÁSIA-PACÍFICO

- As ações na região da Ásia-Pacífico foram pressionadas após as quedas em Wall Street devido ao clima geral de aversão ao risco, desencadeado por ventos contrários macroeconômicos globais, em particular, a recente série de dados fracos da China.

- O ASX 200 foi liderado para baixo pelos setores de grande porte, enquanto os participantes também absorviam os resultados corporativos e um índice líder mais fraco.

- O Nikkei 225 caiu abaixo do nível de 32.000, já que todas as principais bolsas sofreram com a maré baixa nas ações.

- O Hang Seng e o Shanghai Comp continuaram pressionados devido às preocupações com o crescimento da China, já que os recentes lançamentos de dados fracos levaram vários bancos a reduzirem suas previsões de crescimento para a segunda maior economia do mundo, incluindo o JPMorgan, que agora prevê um crescimento do PIB de 4,8% para a China neste ano. Além disso, os dados mais recentes de preços de moradias mostraram uma contração ano a ano, aumentando os problemas contínuos para os desenvolvedores imobiliários.

ÁSIA-PACÍFICO HEADLINES

- A China teria supostamente solicitado que alguns fundos evitassem vendas líquidas de ações à medida que o mercado afunda, de acordo com fontes da Bloomberg.

- O Banco de Reserva da Nova Zelândia (RBNZ) manteve a Taxa Oficial de Caixa (OCR) inalterada em 5,50%, conforme o esperado. O RBNZ observou que o Comitê concordou que a OCR precisará permanecer em um nível restritivo no futuro previsível e que o nível atual das taxas de juros está limitando os gastos e, portanto, a pressão inflacionária, como previsto e necessário. O RBNZ também afirmou que a inflação geral e as expectativas de inflação diminuíram, mas as medidas de inflação subjacente permanecem muito altas, além de observar um risco de que, no curto prazo, a atividade e as medidas de inflação não diminuam tanto quanto o esperado. Além disso, o RBNZ ligeiramente elevou as projeções da OCR, que é vista em 5,57% em setembro de 2024 (anterior: 5,43%) e em 5,50% em dezembro de 2024 (anterior: 5,30%).

- O Governador do RBNZ, Orr, disse durante a coletiva de imprensa que a elevação na trajetória da OCR não é uma orientação futura e não é um sinal forte de seu próximo passo, enquanto eles estão cautelosos em fazer muito em relação às taxas. Orr observou que os riscos nos próximos meses são de que a atividade possa ser mais forte do que o previsto, e ele respondeu que sempre haverá o risco de outra elevação de taxa, assim como sempre há o risco de um corte de taxa, quando questionado sobre os riscos de outra elevação. Ele também afirmou que estão muito confortáveis com onde a OCR está.

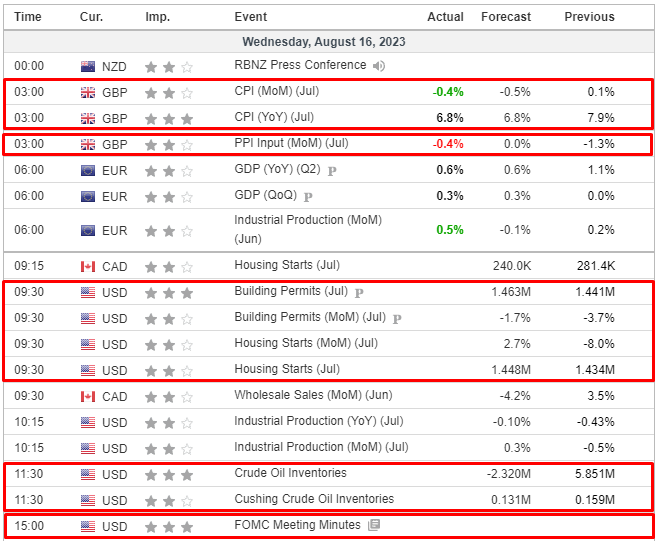

CALENDÁRIO ECNÔMICO