- As ações estão apresentando desempenho positivo, embora tenham reduzido seus ganhos logo após a abertura europeia, mantendo um maior potencial de alta devido às notícias provenientes da China.

- Vários relatos através da Mídia Estatal e da BBG sugerem que a China está considerando ações relacionadas às taxas de juros para impulsionar o crescimento.

- Os indicadores de referência do petróleo atingem novas altas com base nas informações acima e à medida que a tempestade Idalia se intensifica em um furacão; os preços do gás caem ligeiramente após a alta acentuada de segunda-feira.

- O DXY continua oscilando em torno de 104,00, com as moedas AUD e NZD se destacando, enquanto o EUR enfraquece em direção ao nível marcado de 1,08 na OpEx.

- Os futuros de dívida reduzem os ganhos após uma extensão inicial no início das negociações, embora os Bunds continuem com resultados positivos após uma boa performance dos “Bobls” (os Bundesobligationen são os títulos de dívida soberana emitidos pelo governo federal da Alemanha).

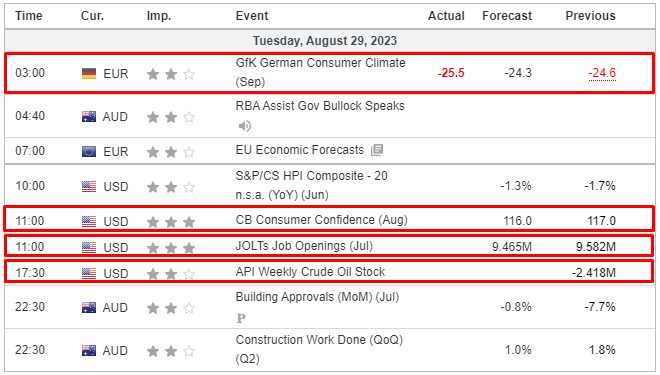

- No calendário econômico de hoje, os destaques incluem dados do JOLTS dos EUA, Anúncio de Política do NBH – Norges Bank, Discursos de Barr do Fed e Bullock do RBA.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão em alta, com o Euro Stoxx 50 avançando 0,4%, após uma abertura construtiva com poucos catalisadores no momento. Após a abertura, tanto o mercado à vista quanto os futuros reduziram parte desse movimento antes de voltar a se recuperar em direção às máximas iniciais, impulsionados por relatórios subsequentes de fontes chinesas.

- O FTSE 100 está em destaque com alta de 1,5%, após o feriado bancário do Reino Unido na segunda-feira.

- Conforme mencionado anteriormente, houve um leve aumento no sentimento do mercado com base em informações, e os ADRs (American Depositary Receipts) das ações chinesas refletiram essa melhoria ao registrar ganhos.

- Na Europa, todos os setores de ações estão em alta, com destaque para o desempenho no setor de Recursos Básicos, que está se destacando e superando os indicadores de referência. O setor Imobiliário está mais sólido após pressão na sessão de segunda-feira, enquanto o setor de Tecnologia entrou no positivo apesar da pressão marginal inicial.

- Nos Estados Unidos, os futuros estão no verde, mas apenas modestamente, com os índices ES e NQ registrando ganhos de cerca de +0,1%. Essa tendência de alta começou antes dos relatórios sobre as taxas chinesas, mas se intensificou desde então.

FOREX

- O DXY continua a oscilando em torno de 104,000 à medida que a demanda pelo reequilíbrio de final de mês contrabalança as taxas mais suaves e o renovado apetite por risco.

- O dólar australiano (Aussie) e o dólar neozelandês (Kiwi) têm um desempenho ligeiramente superior nas marcas de 0,6400 e 0,5900, respectivamente, em relação ao dólar americano.

- O iene se recupera das piores marcas em relação ao dólar, mas ainda está vulnerável dentro de uma faixa de 146,60-32 após um aumento inesperado no desemprego japonês.

- O euro está enfraquecendo em relação ao dólar e está de olho em uma grande expiração em 1,0800.

- O yuan viu algum movimento de ida e volta antes de ser pressionado por relatórios de fontes que acompanham a economia chinesa, de que os bancos chineses estão considerando cortes adicionais nas taxas de depósito para apoiar o crescimento. Relatórios subsequentes fizeram com que parte disso se dissipasse brevemente.

- O Banco Popular da China (PBoC) fixou a taxa média USD/CNY em 7,1851 em comparação com a expectativa de 7,2854 (anterior 7,1856).

- Bullock, do RBA, diz que o impacto das mudanças climáticas na taxa de juros neutra não é claro; isso poderia exercer pressões ascendentes e descendentes na taxa neutra. A inflação ainda está muito alta, e essa será a minha primeira prioridade como Governadora.

RENDA FIXA

- Os principais futuros de títulos de dívida pública reduzem os ganhos após uma extensão de alta no início das negociações na União Europeia, aguardando uma agenda da tarde relativamente movimentada.

- Os Bunds mantêm um tom comprador dentro da faixa de 132,48-13, impulsionados por uma boa venda de Bobls (títulos alemães) e demanda pela emissão de títulos alemães com vencimento em 2053.

- Os Gilts recuam ainda mais dentro dos parâmetros de 94,79-24 após o retorno do fim de semana de 3 dias no Reino Unido.

- Os T-notes (títulos do Tesouro dos EUA) estão mantendo um patamar intermediário dentro das faixas de 109-28+/21+.

COMMODITIES

- O petróleo WTI e o Brent com vencimento em outubro de 2023 estão no topo da faixa de parâmetros de 79,79 a 80,75 dólares por barril e de 84,11 a 85,11 dólares por barril, respectivamente. Os picos foram atingidos após relatos de fontes da Bloomberg, com suporte dos catalisadores otimistas do furacão Idalia, que continua a intensificar à medida que entra no Golfo.

- O gás natural do Dutch TTF “Title Transfer Facility” – hub de negociação de gás na Europa – recua ligeiramente após os ganhos acentuados impulsionados pelas notícias de greve na segunda-feira. Os desenvolvimentos desde então detalharam as possíveis ações que os trabalhadores tomarão a partir do dia 7.

- O ouro à vista está em margens estreitas, mas mantém um viés positivo com o fortalecimento do dólar, enquanto os metais básicos já estavam recebendo suporte da sessão APAC mais forte e têm se fortalecido desde então.

- O Centro Nacional de Furacões (NHC) diz que o Idalia agora é um furacão e espera-se que intensifique rapidamente para um furacão extremamente perigoso de grande magnitude antes de atingir a terra na quarta-feira.

- Um sindicato australiano disse que os trabalhadores nas instalações de GNL (Gás Natural Liquefeito) da Chevron (CVX) participarão de paralisações, proibições e limitações escalonadas; a ação industrial irá aumentar a cada semana até que a Chevron concorde com as reivindicações de negociação, de acordo com a Reuters. Os trabalhadores nas instalações australianas de GNL da Chevron planejam parar o trabalho por até dez horas a partir da próxima semana, de acordo com a Reuters.

- A mineradora chilena de cobre Codelco anunciou novos cortes de funcionários, de acordo com um comunicado citado pela Reuters.

- O Ministro da Agricultura da Austrália disse que o primeiro carregamento de cevada australiana foi enviado para a China, de acordo com a Reuters.

- O Primeiro Vice-Ministro da Agricultura da Ucrânia disse que a área de semeadura de trigo de inverno da Ucrânia provavelmente permanecerá inalterada apesar da crise de exportação, de acordo com a Reuters.

US HEADLINES

- O Líder da Maioria no Senado dos EUA, Schumer, irá sediar um fórum sobre IA no próximo mês com o CEO da Tesla (TSLA), Musk, e o CEO da Meta (META), Zuckerberg, segundo informações da Axios.

- A Secretária de Comércio dos EUA, Raimondo, em reunião com o Primeiro-Ministro da China, afirmou que os EUA desejam colaborar com a China em questões relacionadas a mudanças climáticas, inteligência artificial (IA) e a crise do fentanil; o mundo espera que trabalhemos juntos para resolver problemas.

- A FDIC (Federal Deposit Insurance Corporation) dos EUA está prestes a propor regras mais rigorosas para garantir que os bancos regionais possam ser dissolvidos com segurança em momentos de estresse financeiro.

EUROPA HEADLINES

- Bunge, do Riksbank, afirma que os preços ainda estão subindo muito rápido; no momento, parece que a luta contra a inflação ainda não terminou. Ele também menciona que a Coroa Sueca está subvalorizada.

SESSÃO ÁSIA-PACÍFICO

- As ações da região da Ásia-Pacífico (APAC) negociaram com uma tendência de alta, seguindo a influência positiva de Wall Street, com poucos catalisadores novos para orientar a ação dos preços no final do mês.

- O ASX 200 foi apoiado pelos setores de ouro, mineração e materiais, mas os ganhos foram modestos durante o dia, com o lado positivo limitado pelos setores de TI e Saúde do índice.

- O Nikkei 225 ficou limitado após a abertura em alta, com o índice apoiado pelo setor de máquinas, enquanto as ações da Toyota perderam força após relatos de que a empresa suspenderá as operações em todas as suas 14 fábricas de montagem no Japão devido a falhas no sistema.

- O Hang Seng e o Shanghai Composite tiveram outra sessão no positivo, sendo os ganhos no primeiro mais pronunciados, já que os pesos-pesados do índice são novamente impulsionados pelas medidas recentes de apoio ao mercado de ações.

ÁSIA-PACÍFICO HEADLINES

- A mídia estatal chinesa relata que o PBoC pode cortar a taxa de reserva compulsória dos bancos mais cedo do que o esperado para manter uma liquidez ampla e razoável, segundo relatos.

- Bancos chineses estão considerando cortes adicionais nas taxas de depósito para impulsionar o crescimento, de acordo com a Bloomberg; os principais bancos poderiam reduzir as taxas em várias maturidades-chave em 5-20 pontos-base (bps), o plano foi aprovado pelos reguladores e o corte poderia ocorrer já na sexta-feira.

- A China planeja cortar as taxas em hipotecas existentes já hoje, de acordo com a Bloomberg.

- O PBoC vendeu CNY 385 bilhões através de acordos reversos de 7 dias com uma taxa de 1,80% para uma injeção líquida de CNY 274 bilhões.

- A Coreia do Sul planeja um gasto público de KRW 656,9 trilhões (+2,8% em relação a 2023) e projeta uma relação dívida/PIB de 51% em 2024 (em comparação com 50,4% em 2023), de acordo com o Ministério das Finanças.

- A Xiaomi (1810 HK) divulgou os resultados do segundo trimestre (CNY): Receita de 67,35 bilhões (exp. 65,84 bilhões), Lucro Líquido de 5,14 bilhões (anterior 2,08 bilhões). Receita de smartphones de 36,6 bilhões. Não declarará um dividendo intermediário por 6 meses.

- A Fitch reafirma a classificação da Nova Zelândia em “AA+”, com perspectiva estável.

CALENDÁRIO ECNÔMICO