- A maioria das bolsas europeias estão em alta nesta manhã, após uma sessão agitada por causa de dados econômicos da EU e antes de uma agenda igualmente movimentada nos EUA, com ES subindo 0,1%.

- O euro e os rendimentos dos principais títulos da União Europeia recuam após o Flash HICP e os comentários ponderados de Schnabel a respeito da decisão de aumentar ou adiar as taxas de juros nas próximas reuniões.

- A probabilidade de um aumento de 25 pontos-base pelo BCE em setembro caiu para 30%, ante mais de 60% em sessões recentes.

- O DXY está em alta como resultado, pressionando os pares, enquanto a libra esterlina é prejudicada ainda mais por declarações de Pill do BoE, que apoia uma estratégia de manutenção por mais tempo em vez de apertar demais

- O petróleo continua a tendência de alta, enquanto o XAU permanece praticamente inalterado e dividido entre o tom de risco e a alta do dólar americano.

- A região da Ásia-Pacífico teve resultados negativos apesar da abertura mais firme, influenciada por PMIs chineses mistos

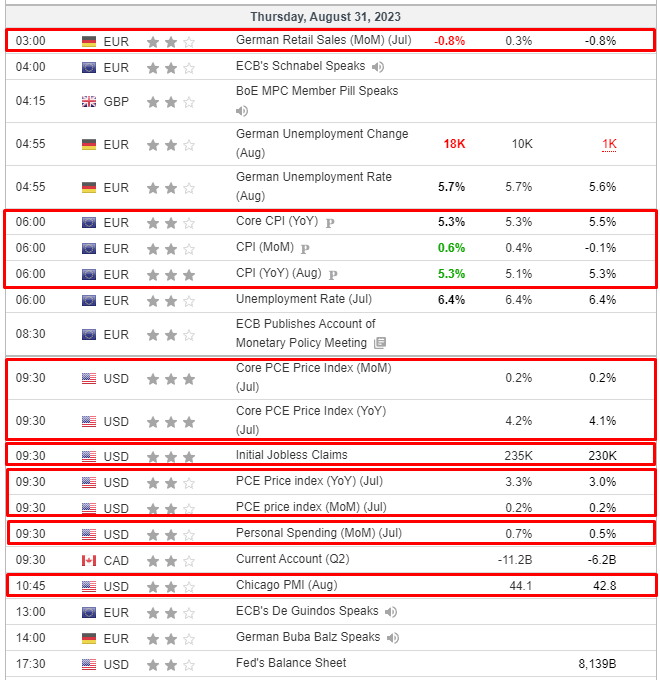

- No calendário econômico de hoje, os destaques incluem Índice de Preços PCE dos EUA (julho), IJC Initial Jobless Claims e Cortes de Empregos Challenger, discursos de Collins do Fed e de Guindos do BCE.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão um pouco mais firmes, com o Euro Stoxx 50 subindo 0,1%, após ter reduzido os ganhos iniciais ao longo de uma sessão de importantes atualizações dos Bancos Centrais.

- A queda ocorreu apesar de uma mudança dovish na precificação do BCE após HICP & Schnabel; na Europa, o setor imobiliário lidera entre os setores de ações, enquanto empresas do setor bancário ficam para trás, já que ambas as áreas da economia são influenciadas pela ação dos rendimentos dos títulos públicos.

- No entanto, a pressão sobre o setor bancário é atenuada em certa medida pelos ganhos substanciais da UBS, que avança 4,5% após a divulgação dos resultados; ao mesmo tempo, a SAP também se fortalece um pouco após os resultados da CRM, que registra um aumento de 5,5% no pré-mercado.

- Nos Estados Unidos, os futuros estão mistos em torno da marca inalterada, com um pequeno desempenho inferior no NQ -0,1%, antes da divulgação de dados econômicos importantes, e apesar da influência mais ampla nos rendimentos dos títulos públicos proveniente da Europa.

FOREX

- O DXY se recupera firmemente de 103,000 para 103,550, enquanto o Euro recua de 1,0939 para 1,0865 em relação ao Dólar após dados mistos da zona do euro e comentários menos hawkish de Schnabel, do BCE.

- O Iene aproveita os rendimentos mais baixos, mantendo a consolidação em torno de 146,00 em relação ao Dólar, independentemente das divulgações macroeconômicas mistas do Japão.

- A Libra esterlina é impactada pelas advertências de Pill do BoE sobre a necessidade de cautela em relação à inflação devido aos efeitos de segunda rodada, que ocorrem quando o aumento de preços em um setor provoca aumentos em outros setores, mas ele endossa uma abordagem de manutenção por um período prolongado, em vez de apertar excessivamente.

- O par GBP/USD oscila em torno do ponto de pivô de 1,2700, e o EUR/GBP recua de 0,8598 para cerca de 0,8560.

- O PBoC define a taxa média do USD/CNY em 7,1811, contra a expectativa de 7,2765 (anterior 7,1816).

- Bancos estatais chineses são vistos vendendo dólares americanos no mercado onshore de câmbio à vista, segundo a Reuters.

- Segundo fontes do Jornal Estadão, as medidas de receita da Lei Orçamentária de 2024 do Brasil devem alcançar BRL 168 bilhões. O pacote de receitas considerará o fim da dedutibilidade de Juros sobre o Patrimônio Líquido para todos os setores.

RENDA FIXA

- Os principais títulos públicos estão se dirigindo ao final do mês com ganhos, embora tenham enfrentado algumas flutuações pelo caminho.

- Os títulos alemães (Bunds) estão próximos do topo da faixa 132,87-131,83 e talvez estejam se agarrando à inflação central da zona do euro mais fraca e às vibrações menos hawkish de Schnabel do BCE.

- Os títulos do governo britânico (Gilts) também estão em alta dentro dos parâmetros de 95,28-94,66, à medida que Pill do BoE declara preferência por um período mais longo de taxas estáveis em vez de apertar demais.

- Os títulos do Tesouro dos EUA (T-notes) estão mais contidos na faixa de 111-00/110-24+, aguardando os dados do PCE, IJC, discurso de Collins do Fed e PMI de Chicago.

- Após os dados europeus e os discursos do BCE, a probabilidade de um aumento de 25 pontos-base na reunião de setembro caiu para 30%, ante mais de 60% em sessões recentes.

- A Agência de Gerenciamento da Dívida do Reino Unido planeja realizar 15 leilões de títulos do governo (Gilts) de outubro a dezembro, junto com uma venda de um novo título convencional de longo prazo em novembro.

COMMODITIES

- Os principais indicadores de petróleo estão um pouco mais firmes na sessão, com detalhes específicos escassos, enquanto aguardamos uma atualização da BSEE “Bureau of Safety and Environmental Enforcement” sobre quanto a produção foi perdida devido ao furacão Idalia, caso tenha ocorrido.

- Os mercados de gás estão em alta, mas abaixo das máximas, enquanto o ouro à vista está pouco alterado e dividido entre o tom mais suave de risco e o dólar mais forte.

- Quanto às commodities agrícolas, a Reuters, citando fontes turcas, relatou que o presidente Erdogan se reunirá com o presidente Putin da Rússia em Sochi em 4 de setembro para discutir a Ucrânia e o acordo de grãos. Como lembrete, no início da semana, relatos indicaram que os Ministros das Relações Exteriores da nação falariam na sessão de hoje, à medida que a Turquia busca trazer a Rússia de volta ao acordo de grãos do Mar Negro.

US HEADLINES

- Salesforce Inc (CRM) no segundo trimestre de 2023 (USD): Lucro Líquido Ajustado por Ação 2,12 (esperado 1,90), Receita 8,60 bilhões (esperado 8,52 bilhões). Ações subindo 5,6% no pré-mercado.

- Autoridades dos EUA estão supostamente considerando ter um caminho para permitir que mais empresas acessem os Federal Home Loan Banks, de acordo com a Bloomberg.

- Bostic do Fed (votante em 2024) diz que a política monetária dos EUA está apropriadamente restritiva, o suficiente para levar a inflação a 2% em um prazo razoável; o Fed deve ser cauteloso, paciente e resoluto. Diz que a inflação ainda está muito alta e que não está planejando relaxar a política tão cedo.

EUROPA HEADLINES

- Schnabel do BCE diz que a perspectiva para a Zona do Euro permanece altamente incerta, a atividade diminuiu visivelmente e os indicadores antecedentes sinalizam fraqueza à frente. Não consegue prever qual será a taxa máxima nem por quanto tempo as taxas terão que ser mantidas em níveis restritivos, não pode se comprometer com ações futuras. Dentro dos comentários, Schnabel é muito equilibrada e deixa aberta a possibilidade de um aumento ou uma pausa na reunião de setembro. Para referência, os comentários foram publicados antes do HICP.

- Holzmann do BCE diz que os dados de inflação de agosto são um enigma para o BCE; ainda não estamos no nível mais alto para as taxas, mais um ou dois aumentos são possíveis. O BCE deve considerar a necessidade de reinvestimentos do PEPP antes do final do próximo ano. Com base nos dados atuais, não exclui um aumento da taxa em setembro, mas ainda não se decidiu. Estamos muito mais perto da taxa terminal, mas provavelmente ainda não chegamos lá. Os comentários foram publicados após os dados do HICP.

- Pill do BoE diz que o Reino Unido enfrenta efeitos de inflação de segunda rodada, que ocorrem quando o aumento de preços em um setor provoca aumentos em outros setores e que a inflação está muito alta; há casos para cautela em relação à inflação, apesar das quedas nos números principais. Há muitas políticas a serem implementadas. Existe a possibilidade de fazer demais na luta contra a inflação. A política precisa ser suficientemente restritiva por tempo suficiente. Acrescenta que uma opção para a política é manter as taxas estáveis por mais tempo; tende a favorecer essa abordagem.

- O PM do Reino Unido, Sunak, deve anunciar um novo Secretário de Defesa para substituir Ben Wallace na quinta-feira, de acordo com funcionários do governo citados pelo Financial Times. Grant Shapps é um candidato surpreendente para a posição, de acordo com fontes internas.

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico (APAC) fecharam a seessão negociando em território negativo após um desempenho ligeiramente positivo após o fechamento de Wall Street ontem, que viu uma oferta de ações sustentada por dados econômicos dos EUA com viés dovish.

- O ASX 200 fechou praticamente estável em torno de 7.300, com os ganhos nos setores de Telecomunicações e Financeiro sendo compensados pelas perdas nos setores de Energia e Produtos de Consumo.

- O Nikkei 225 registrou ganhos leves, embora os setores de máquinas estivessem no vermelho devido aos dados ruins da produção industrial japonesa, com um oficial do governo japonês destacando uma queda na demanda tanto interna quanto externa, e com a produção caindo em várias áreas, incluindo maquinário de produção.

- O Hang Seng e o Shanghai Composite tiveram variações na abertura, mas mais tarde cederam às perdas. Enquanto isso, a Baidu subiu 4,6% após obter aprovação chinesa para seu modelo de IA. O continente chinês adotou uma postura mais cautelosa desde o início, após dados mistos de PMI, com a Manufatura superando as expectativas, mas permanecendo em contração.

ÁSIA-PACÍFICO HEADLINES

- A Baidu (BIDU/9888 HK) está supostamente entre as primeiras empresas a obter aprovação na China para modelos de IA, de acordo com a Bloomberg. A Baidu lançou seu aplicativo de IA concorrente do Chat GPT ao público, de acordo com um comunicado citado pela AFP “Agence France-Presse”.

- O PBoC afirmou que continuará a aumentar os empréstimos para empresas privadas e usará ações e títulos para lidar com os riscos dos incorporadores imobiliários privados de forma prudente, de acordo com a Reuters. O PBoC acrescentou que incentivará e orientará investidores institucionais a comprar títulos de empresas privadas e apoiará IPOs e refinanciamento de empresas privadas.

- O PBoC injetou 209 bilhões de CNY por meio de acordos reversos de 7 dias com uma taxa de 1,80% para um total de CNY.

- O governo japonês reduziu sua avaliação da produção industrial e observou que a produção industrial está oscilando, de acordo com a Reuters. Um oficial do governo japonês sobre a produção industrial disse que a demanda caiu tanto interna quanto externamente em julho e observou que a produção caiu em muitas áreas, incluindo maquinário de produção. O oficial disse que a diminuição no maquinário de fabricação de chips é devido à fraca demanda no exterior, a perspectiva parece ser severa; a escassez de chips está diminuindo nos automóveis, que estão em uma recuperação constante, de acordo com a Reuters.

- Um oficial do governo japonês disse que o mercado de dispositivos eletrônicos na China está em um estado grave; as indústrias de materiais domésticos são parcialmente afetadas pelas preocupações imobiliárias da China, de acordo com a Reuters.

- O membro do Conselho do BoJ, Nakamura, disse que o BoJ deve manter pacientemente uma política fácil por enquanto e precisa de mais tempo para mudar para um aperto monetário; a economia do Japão não está mais em deflação; os ajustes na política devem ser cautelosos. Não era contra tornar o YCC flexível, a oposição estava relacionada ao momento. A decisão de julho não fazia parte de qualquer saída da política ultraflexível. O BoJ observará de perto o impacto das movimentações do iene na economia e nos preços. O câmbio não é influenciado apenas pelas diferenças nas taxas de juros.

- O primeiro-ministro japonês, Kishida, está considerando elevar o salário mínimo para JPY 1500/hora até meados da década de 2030, segundo a NHK “Nippon Hōsō Kyōka”.

- Os cinco principais bancos do Japão devem aumentar as taxas de juros dos empréstimos habitacionais em 0,1% a 0,2%, de acordo com a Jiji News.

- A Fitch reafirma a classificação da China como A+, com perspectiva estável; revisa para baixo a previsão de crescimento do PIB da China para 2023 para 4,8% (anteriormente 5,6%).

CALENDÁRIO ECNÔMICO