CONTEXTO: Com o Fed amplamente visto como mantendo as taxas (na ausência de algum outlier) em setembro, o relatório de empregos desta sexta-feira será menos relevante do que algumas safras mais recentes em termos de impacto na política monetária. No entanto, será observado de perto para confirmar a recente tendência de deterioração na economia dos EUA (especialmente depois do relatório horrível da JOLTS desta semana), que se acelerará graças à recente falência da Yellow (30.000 empregos sindicalizados desapareceram) e às greves generalizadas em todo o país, e poderá precipitar um início mais cedo do que o esperado da próxima campanha de flexibilização da Fed.

Com isso em mente, abaixo está o que o consenso espera em Wall Street:

- Impressão da headline eme 170 mil, abaixo dos 187 mil do mês anterior e o menor nível desde dezembro de 2020.

- Ganho médio por hora no mês +0,3%, abaixo dos +0,4% anterior;

- Ganho médio por hora (YoY) em +4,3%, abaixo dos +4,4% anterior;

- Taxa de desemprego de 3,5%, inalterada em relação aos 3,5% anteriores;

- Taxa de participação na força de trabalho de 62,6%, inalterada em relação aos 62,6% anteriores;

RESUMO:

Espera-se que o NFP esfrie mais uma vez, com o crescimento do emprego em agosto visto em 170 mil, abaixo do aumento de 187 mil em julho, embora as expectativas variem entre 40 mil e 230 mil. A taxa de desemprego é estimada em 3,5%, enquanto os salários M/M devem diminuir para 0,3%, com os salários Y/Y vistos novamente em 4,4%. As proxies do mercado de trabalho para agosto viram os dados de pedidos iniciais de seguro-desemprego (para a semana que coincide com a pesquisa do BLS) caírem em relação à máxima de agosto de 250 mil. No entanto, os analistas estão cientes do impacto não só da falência da Yellow Corp no relatório de hoje, dado que a Yellow tinha mais de 30 mil funcionários, mas também do impacto das greves em curso. Os dados mais recentes da JOLTS, embora referentes a julho, somaram-se aos sinais de um esfriamento do mercado de trabalho, enquanto a taxa de desistências também caiu. O relatório da ADP foi mais frio do que o esperado e consistente com o ritmo de criação de empregos antes da pandemia. Os entrevistados do CB Consumer Confidence observaram uma deterioração na avaliação do mercado de trabalho, com a percentagem daqueles que encontram empregos abundantes a diminuir M/M, e aqueles que acham difícil conseguir empregos a aumentar.

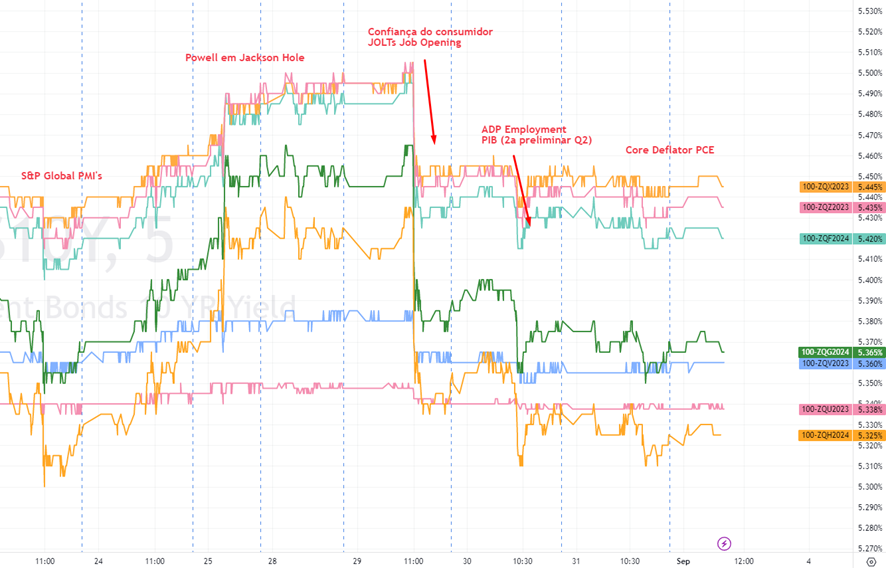

Com os mercados divididos entre esperar outro aumento do Fed ou considerar que as taxas já estão no limite, bem como uma série de opiniões sobre o FOMC, os dados do NFP serão fundamentais para avaliar as expectativas para futuras decisões políticas. Os mercados esperam em grande parte que o Fed mantenha as taxas inalteradas em setembro, mas novembro é visto como um “cara ou coroa” por deixar as taxas inalteradas ou subir 25 pontos base, onde uma divulgação dovish poderia fazer com que os preços se inclinassem de forma mais decisiva em direção a taxa terminal. Mas um relatório hawkish pode levar em conta um movimento de aperto adicional com mais confiança. Com Setembro praticamente inalterado, salvo quaisquer divulgações drásticas, é provável que os participantes se concentrem mais na reunião de Novembro, com o Fed numa posição de “esperar pra ver”, antes de olharem para o momento dos cortes nas taxas em 2024 – atualmente está precificado um corte de 25 pontos base nas taxas, depois dos dados do relatório da JOLTS e a segunda estimativa suave do PIB (conforme imagem abaixo):

EXPECTATIVAS:

- Espera-se que o NFP esfrie mais uma vez, com o crescimento do emprego em agosto visto em 170 mil, abaixo do aumento de 187 mil em julho, embora as expectativas variem entre 40 mil e 230 mil.

- As folhas de pagamento privadas são estimadas em 150 mil, abaixo dos 172 mil anteriores, e a indústria manufatureira permanece inalterada após o declínio de 2 mil em julho.

- Prevê-se que a taxa de desemprego se mantenha inalterada em 3,5%, após a surpreendente queda de 3,6% em Julho, embora alguns esperem uma reversão para o valor de 3,6%, que ainda estaria abaixo da mediana da projecção da Fed de 4,1% para o final do ano (estamos preparados para obter um conjunto revisto de projeções em setembro).

- Para os salários, os rendimentos médios deverão diminuir para 0,3%, ante 0,4% em julho, com previsões variando entre 0,2-0,4%.

- Numa base anual, os ganhos por hora deverão aumentar 4,4%, inalterados em relação a julho, enquanto as previsões dos analistas estão divididas igualmente em ambos os lados, entre 4,3 e 4,5%.

ADP:

O ADP National Employment foi mais frio do que o esperado em 177k (exp. 195k), abaixo da impressão ainda mais quente de 371k do mês anterior, após uma revisão de 324k. É claro que a correlação entre o ADP e o NFP não é grande (o NFP do mês passado foi dovish, enquanto o ADP foi hawkish). No entanto, o relatório destaca informações sobre salários em que a variação da remuneração anual dos que permanecem no emprego aumentou 5,9% (6,2% anterior), enquanto o crescimento salarial dos que mudam de emprego diminuiu de 10,2% para 9,5%. Richardson, da ADP, observou que “os números deste mês são consistentes com o ritmo de criação de emprego antes da pandemia” e “após dois anos de ganhos excepcionais ligados à recuperação, estamos a caminhar em direção a um crescimento mais sustentável nos salários e no emprego, à medida que os efeitos econômicos da pandemia retrocedem.”

REIVINDICAÇÕES:

Os pedidos iniciais de seguro-desemprego para a semana que coincide com o período relevante da pesquisa do BLS desaceleraram para 239 mil, de 250 mil anteriormente, em linha com as expectativas dos analistas, enquanto os pedidos contínuos para a semana coincidente chegaram a 1,702 milhão (anterior. 1,711 milhão, exp. 1,708 milhão). Desde então, os dados iniciais de pedidos apresentaram tendência de queda, mas vale destacar que em 30 de julho, a Yellow Corporation encerrarou as operações e entraram com pedido de Capítulo 11 em 6 de agosto. É difícil ter a certeza, mas o aumento para 250 mil antes do lançamento coincidente pode ter sido devido à falência da Yellow Corp e pode ter implicações para o NFP deste mês. Analistas da Oxford Economics esperam que a falência da Yellow, bem como a greve sindical dos Atores, tenham um impacto negativo nas folhas de pagamento.

JOLTs:

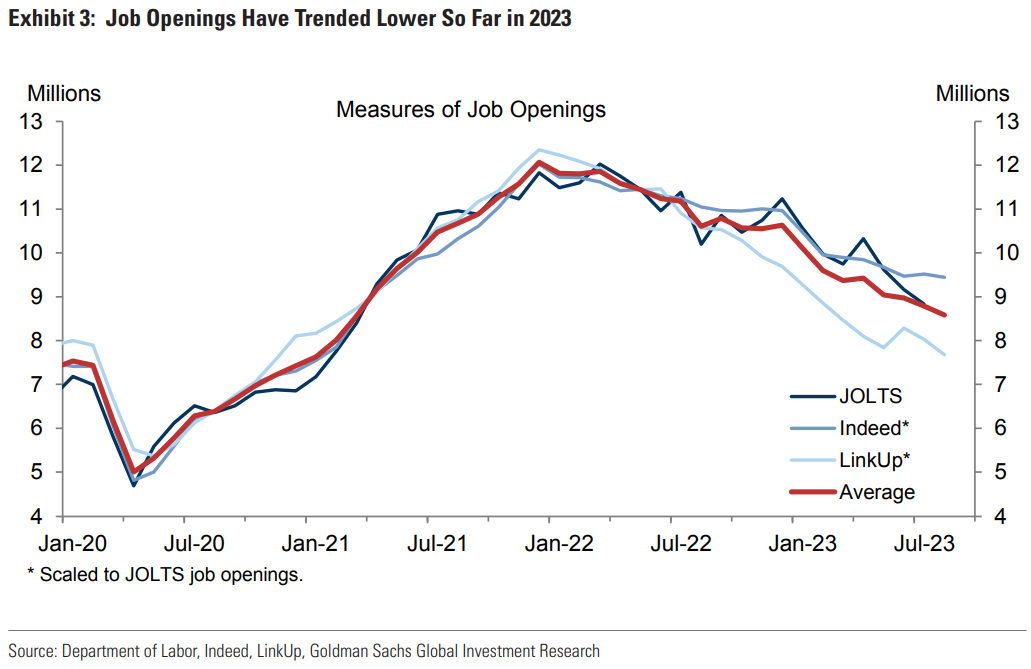

Os dados mais recentes da JOLTS, embora referentes a julho, foram muito dovish, com as vagas de emprego caindo abaixo de todas as expectativas dos analistas, para 8,8 milhões, de 9,6 milhões, e mostrando sinais de que a demanda por mão de obra está esfriando, enquanto a taxa de demissões também caiu, de 2,4% para 2,3%. A Oxford Economics destaca que a queda na taxa de abandono é fundamental, uma vez que os salários tendem a estar correlacionados, mas com um desfasamento de seis meses. Portanto, uma queda na taxa de abandono pode ajudar a aliviar as pressões salariais para um nível mais consistente com a meta de inflação de 2% da Fed, talvez não imediatamente, mas pode ajudar a manter os salários baixos no futuro. Entretanto, a BMO observou que a taxa de abandono está num nível consistente com os níveis pré-pandemia.

CONFIANÇA DO CONSUMIDOR:

O relatório de agosto da CB Consumer Confidence viu a avaliação dos consumidores sobre o mercado de trabalho se deteriorar, onde 40% observaram que os empregos eram abundantes (contra 43,7% anteriores), enquanto 14% disseram que era difícil conseguir empregos (11,3% anteriores). Entretanto, as expectativas para os próximos seis meses também decepcionaram, reflectindo menos confiança sobre as futuras condições empresariais, disponibilidade de emprego e rendimentos. A avaliação dos consumidores sobre o mercado de trabalho de curto prazo também foi menos favorável, onde 18,0% prevêem menos empregos disponíveis, acima dos 15,6% em Julho.

ARGUMENTANDO POR UM RELATÓRIO MAIS FRACO DO QUE O ESPERADO

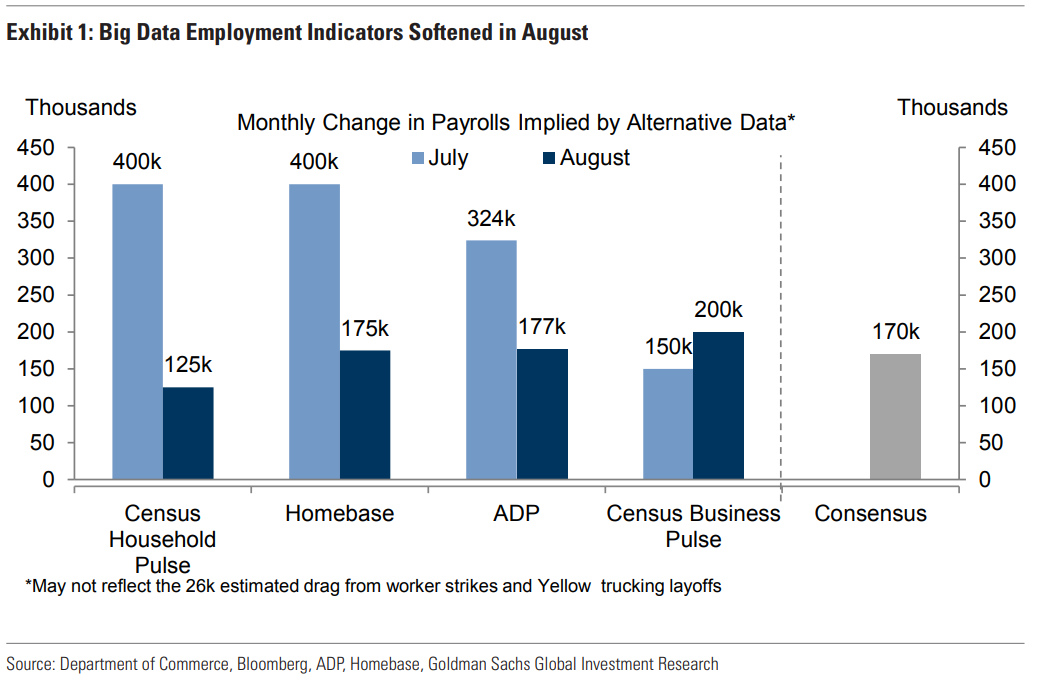

- Big data. Medidas alternativas de crescimento do emprego indicam ganhos de emprego sólidos, mas desacelerando, em agosto, com um ritmo médio de +176 mil nos quatro indicadores que acompanhamos, em comparação com +362 mil em julho.

- Viés da primeira impressão de agosto. As folhas de pagamento não-agrícolas apresentam uma tendência clara para primeiras impressões fracas de Agosto, o que pode reflectir um enviesamento sazonal recorrente nas primeiras colheitas de dados. O quadro 2 mostra o crescimento da folha de pagamento nas primeiras impressões em agosto em relação às estimativas de consenso (barras azuis) e em relação à média móvel de três meses publicada anteriormente (barras vermelhas). Nesta base, o crescimento do emprego em Agosto desacelerou em cada um dos últimos dez anos e não obteve consenso em 7 desses casos. Em termos da magnitude do enviesamento, as folhas de pagamento de Agosto abrandaram em 51 mil, em média, ao longo dos últimos dez anos (em relação à média de 3 meses) e os dados não corrigidos de sazonalidade foram subsequentemente revistos para cima em 82 mil, em média. Tomados em conjunto, haverá um arrasto de 40 mil em relação ao efeito de agosto no relatório de amanhã, e não se pode descartar um vento contrário com aproximadamente o dobro dessa dimensão.

- Greves de trabalhadores e falência da Yellow. O Goldman assume uma queda de 26 mil devido à combinação de greves de trabalhadores de Hollywood (18 mil trabalhadores) e demissões de empresa Yellow (8 mil trabalhadores não sindicalizados demitidos no final de julho). Neste último caso, a força de trabalho sindicalizada de Yellow (cerca de 20 mil trabalhadores adicionais) continuou a receber pagamento durante o período de pagamento de agosto e, portanto, será contabilizada no relatório de hoje.

- Demissões. As demissões anunciadas relatadas por Challenger, Gray & Christmas se recuperaram acentuadamente em agosto (+76 mil a 98 mil), refletindo em parte um aumento de quase 30 mil do Amarelo e em comparação com 45 mil em média no segundo semestre de 2022. E embora os pedidos iniciais de seguro-desemprego tenham caído para uma média de 235 mil no mês da folha de pagamento de agosto (vs. 238 mil em julho), a recente série de quedas provavelmente se beneficiou de uma redução nos registros fraudulentos em Ohio. A taxa de demissões do JOLTS permaneceu inalterada em 1,0% em julho.

- Pesquisas de empregadores. As componentes de emprego dos inquéritos às empresas diminuíram em Agosto. A componente de emprego do nosso rastreador do inquérito à indústria transformadora desceu para 48,9 e a componente de emprego do nosso rastreador do inquérito aos serviços diminuiu para 50,4.

ARGUMENTANDO POR UM RELATÓRIO MAIS FORTE DO QUE O ESPERADO:

- Convergência ascendente. Com +187 mil, as folhas de pagamento não-agrícolas de julho tiveram desempenho inferior em relação a medidas alternativas de crescimento do emprego (uma mediana de +362 mil nos quatro que acompanhamos, como mostrado anteriormente) e em relação à pesquisa domiciliar (de +268 mil, ou +566 mil ajustada para a metodologia das folhas de pagamento). ). Assim, um risco ascendente para o relatório de amanhã é que o inquérito sobre a folha de pagamentos de Agosto capte algumas das fortes contratações de Verão indicadas pelas medidas alternativas nos meses anteriores.

FATORES NEUTROS:

- Disponibilidade de emprego. As vagas de emprego JOLTS diminuíram 0,4 milhão em relação ao mês anterior, para 8,8 milhões em julho, de um nível revisado para baixo, abaixo das expectativas de consenso, e as medidas on-line continuaram com tendência de queda. Mas embora a procura de trabalho tenha caído significativamente, permanece elevada em 1-2 milhões em relação a 2019 e representa, sem dúvida, um factor positivo para o crescimento do emprego. O diferencial laboral do Conference Board – a diferença entre a percentagem de inquiridos que dizem que os empregos são abundantes e aqueles que dizem que os empregos são difíceis de conseguir – diminuiu 6,2 pontos, para 26,2, em Agosto.

IMPLICAÇÕES POLÍTICAS:

Com os mercados divididos entre esperar outro aumento da Fed ou considerar que as taxas já estão no limite, bem como uma série de opiniões sobre o FOMC, os dados do NFP serão fundamentais para avaliar as expectativas para futuras decisões políticas. Os mercados esperam, em grande parte, que o Fed mantenha as taxas inalteradas em Setembro, mas para Novembro pode ser isso mude. Uma divulgação dovish poderia fazer com que os preços se inclinassem de forma mais decisiva em direção ao pico (taxa terminal), mas um relatório positivo pode levar em conta um movimento de aperto adicional com mais confiança. No entanto, com Setembro praticamente inalterado, salvo quaisquer divulgações drásticas, é provável que os participantes se concentrem mais em Novembro, com a Fed a assumir uma posição paciente. Tim Duy, da SGH Macro, observou que leu a mensagem “proceda com cuidado” de Powell, como “setembro provavelmente não”. No entanto, este relatório contará apenas parte da história do relatório do CPI, previsto para 13 de Setembro, e ainda haverá mais dados para digerir até à reunião de Novembro. Além do nível preciso da taxa terminal, o debate começa a mudar para quanto tempo o FED deverá manter as taxas na terminal, com os mercados atualmente a fixarem o primeiro corte nas taxas no primeiro semestre de 2024. Na verdade, depois dos dados desta semana (JOLTS e PIB), os mercados monetários agora avaliam quase totalmente o primeiro corte nas taxas em maio de 2024. Uma divulgação mais fria do NFP poderia fazer com que este fosse totalmente precificado, mas o Fed provavelmente não admitirá quando eles irão reduzir as taxas, exceto “em algum momento de 2024”, portanto o Resumo das Projeções Econômicas atualizado será fundamental para determinar as expectativas do Fed. As atas do Fed e os comentários recentes confirmaram que é provável que um abrandamento no mercado de trabalho ajude a inflação a regressar ao objetivo. Os dados da JOLTS (para Julho) registaram uma forte reação dovish, enfatizando o quão sensível o mercado é aos relatórios do mercado de trabalho, e Timiraos, do WSJ, admitiu que o Fed ficou satisfeito com o último relatório da JOLTS. Se a desaceleração não continuar, é provável que o Fed tenha de aumentar novamente as taxas, mas o Presidente Powell reconheceu que os riscos estão a tornar-se mais equilibrados, enquanto outros responsáveis da Fed (Harker, Bostic) expressaram acreditar que a Fed já fez o suficiente as taxas já, embora Powell tenha enfatizado que eles estão preparados para aumentar novamente, se necessário – tudo depende dos dados.

* * *

Outra coisa notável é que, embora o Goldman esteja tradicionalmente entre os economistas mais otimistas com o mercado de trabalho, desta vez os economistas do banco estão entre os mais pessimistas. Jan Hatzius escreve que estima que as folhas de pagamento não-agrícolas aumentaram 149 mil em Agosto, bem abaixo do consenso estimado de 170 mil.

“Os indicadores de Big Data indicam um crescimento sólido, mas desacelerando forte, e as folhas de pagamento de agosto exibiram um viés negativo consistente nas impressões iniciais (posteriormente revisadas para cima em cada um dos últimos cinco anos).

Nossa previsão também incorpora um arrasto único de 26 mil devido à combinação de greves de trabalhadores de Hollywood (-18 mil) e demissões de caminhões amarelos (-8 mil).

Estimamos que a taxa de desemprego se manteve inalterada em 3,5%, refletindo um aumento modesto no emprego das famílias e uma participação inalterada na força de trabalho (em 62,6%).

Estimamos um aumento de 0,20% no rendimento médio por hora (mom sa), o que reduz a taxa homóloga para 4,25%, refletindo a diminuição das pressões salariais e efeitos de calendário negativos (estes últimos no valor de -5bps, nas nossas estimativas).

Finalmente, a mesa de operações do Goldman escreve que, em termos da função de reação do S&P à impressão da headline, o cenário de “Goldilocks” é mais tranquilo (mas não tanto). Um beating muito alto é o pior cenário, uma vez que o mercado não quer ter de começar a debater seriamente uma subida em Setembro (probabilidades atualmente em 11%), enquanto um NFP muito fraco irá exacerbar as preocupações de crescimento (ainda estamos a caminho de um pouso suave?). No momento, estamos em uma faixa de rendimentos mais baixos/ações mais altas. Será preocupante se observarmos rendimentos em queda e ações em queda. Aqui está a estrutura que John Flood, do Goldman, está usando (e divulgando para seus clientes) para a impressão da headline do NFP:

- >225k S&P cai pelo menos 2%

- 175k – 225k S&P cai de 1 a 2%

- 150 mil – 175 mil S&P +/- 1%

- 100k – 150k S&P sobe de 1 a 2%

- <100k S&P cai entre 0 a 1%

PLAYBOOK (Wyllian Capucci)

Isolando a headline principal:

Payroll > 272K (maior que +3SD da mediana) S&P cai 1,12%-1,74% (Dólar sobe 0,5-1,0%)

Payroll > 235k (maior que +2SD da mediana) S&P cai 0,87%-1,12% (Dólar sobe 0,3-0,4%)

Payroll entre 122k a 197k (altamente esperado – sem volatilidade direcional, S&P500 sobe 0,4-0,6% – cuidado com ganhos por hora)

Payroll de 85k a 122k = S&P sobe de 0,60% a 1% (Dólar cai 0,5%), conforme expectativa de pausa em setembro

Payroll abaixo de 85k = S&P cai de 1,12% a 1,74% (Mercado não quer ver um esfriamento tão grande nos dados, o que indicaria provável desaceleração chegando)

Obs¹: Dados mistos, com ganho no emprego e queda no custo por hora trabalhada (ou vice-versa), temos que ver como os Fed Funds irão reagir, mas o foco maior é sempre na headline principal em primeiro momento.

Obs²: Lembrando sempre da volatilidade nos ativos no momento da divulgação dos dados, assim como stop hunting em regiões de liquidez de varejo.

{kind=link}

{kind=link}

{kind=link}