Apple se torna protagonista nas relações EUA-China.

- Os futuros dos EUA estão no vermelho, mas estão se saindo melhor do que os equivalentes europeus, que têm se enfraquecido desde a abertura do mercado.

- A AAPL não reage às atualizações incrementais do iPhone, enquanto o Morgan Stanley acredita que a venda de ações de dois dias foi exagerada.

- O DXY recuou à medida que os rendimentos aumentam, mas permanece perto de 105,00, enquanto o JPY enfraquece em relação às moedas dos países da Oceania, que têm um desempenho superior após pressões recentes.

- Principais índices sustentados pela aversão ao risco antes dos dados de emprego do Canadá e de um palestrante do Fed.

- O gás natural está em alta com o início das operações da Chevron na Austrália, enquanto o ouro (XAU) se beneficia disso em detrimento de outras commodities básicas.

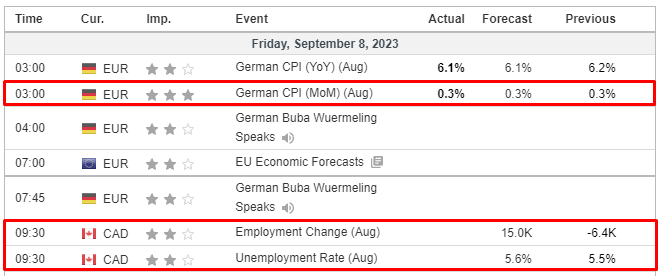

- Na agenda econômica de hoje, destaque para o Emprego no Canadá e a Oferta Monetária Chinesa, além da fala de Barr do Fed.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão no vermelho, com o Euro Stoxx 50 caindo 0,9%, à medida que o sentimento continua a se deteriorar desde a abertura do mercado e é impulsionado em parte pelas atualizações incrementais do iPhone.

- Os setores de ações estão em sua maioria em queda, com empresas do setor químico sob pressão, enquanto as empresas de mídia têm um desempenho um pouco melhor.

- Nos Estados Unidos, os futuros seguiram a mesma tendência, mas com uma magnitude mais contida em comparação com a pressão recente, com o ES caindo 0,2%. O NQ está em linha com a AAPL não reagindo no pré-mercado às mencionadas atualizações incrementais.

FOREX

- O DXY recua em conjunto com os rendimentos dos títulos do Tesouro dos EUA, mas o dólar permanece sustentado à medida que o iene enfraquece em relação às máximas da noite e o yuan continua a se depreciar.

- O índice sai dos piores níveis dentro da faixa de 104,750 a 105,050 e volta em direção à marca de 105,00. O par USD/JPY volta acima de 147,00, enquanto o par USD/CNY gira em torno de 7,3400 e o par USD/CNH fica em torno de 7,3500.

- O dólar neozelandês se aproveita da fraqueza do dólar americano para testar a marca de 0,5900, enquanto o dólar australiano cai para 0,6400.

- O euro é atraído por expirações das opções mais substanciais em torno de 1,0700 em relação ao dólar, enquanto o dólar canadense oscila entre 1,3650 e 1,3700, aguardando dados de emprego canadenses.

- O Banco Popular da China (PBoC) definiu o ponto médio do par USD/CNY em 7,2150 em comparação com as expectativas de 7,3284 (anteriormente 7,1986).

- O membro do Conselho de Política Monetária (MPC) do Banco Nacional da Polônia (NBP), Kotecki, afirma que o corte de 75 pontos-base na taxa de juros foi interpretado como parte da campanha eleitoral e que houve um “silêncio” na reunião do MPC quando a proposta de corte de 75 pontos-base foi apresentada. O corte de taxa foi considerado arriscado.

RENDA FIXA

- Os títulos de dívida perdem força depois de estenderem os limites de alta para 131,47, 94,95 e 110-10+ para Bunds, Gilts e o T-note, respectivamente.

- A aversão ao risco generalizada provavelmente sustentará os títulos de dívida, dado a ausência de eventos programados, exceto pelos dados de emprego do Canadá que podem ter impacto se estiverem muito fora do consenso.

- O Departamento do Tesouro do Reino Unido está buscando feedback do mercado sobre um possível leilão de um Gilt com vencimento superior a 40 anos, a ocorrer em 27 de setembro.

COMMODITIES

- Até o momento, os fundamentos têm sido limitados para o complexo do petróleo, com a narrativa macroeconômica mais ampla absorvendo os últimos dados e atualizações de oradores antes dos anúncios dos principais bancos centrais nas próximas semanas, além das tensões entre os EUA e a China relacionadas ao iPhone da Apple.

- Os preços do petróleo WTI e Brent tiveram quedas de cerca de USD 0,30 por barril de petróleo durante a manhã, mas desde então se recuperaram ligeiramente para o território positivo. Os benchmarks estão no caminho certo para manter cerca de metade dos ganhos pronunciados da semana, impulsionados pela produção.

- Da mesma forma, as notícias no setor de gás têm sido limitadas, mas as atualizações são relevantes à medida que a greve começa e um movimento notadamente otimista é observado; o gás holandês TTF para outubro de 2023 está mais firme em mais de 10% à medida que a greve começa.

- Por fim, os metais estão divergindo ligeiramente, com o ouro se beneficiando do tom e da fraqueza incremental do dólar americano, enquanto os metais básicos sucumbem ao sentimento negativo.

- A União Australiana confirmou greves planejadas pelos trabalhadores de gás natural liquefeito da Chevron (CVX) na Austrália a partir das 13h, horário local, na sexta-feira, e disse que a Chevron está exigindo concessões especiais nas negociações, o que a união rejeitou.

- O Reino Unido não conseguiu aprovar qualquer projeto de energia eólica offshore na última rodada de leilões de energia renovável.

US HEADLINES

- O membro votante do Federal Reserve, Goolsbee, afirmou que é possível seguir o “caminho dourado” e que a política monetária está funcionando. Ele também acrescentou que a inflação geral está acima do nível desejado e há riscos. Goolsbee declarou ainda que estão se aproximando rapidamente do momento em que o debate não será sobre o quão alto as taxas de juros devem subir, mas sim quanto tempo elas precisarão permanecer elevadas. Coletivamente, as projeções do Fed indicam que as taxas de juros terão que permanecer altas por um período relativamente prolongado, de acordo com uma entrevista na Marketplace.

- A membro votante do Federal Reserve, Logan, sugeriu que poderia ser apropriado adiar um aumento nas taxas de juros em setembro e que pular um aumento não significa interromper o processo de aumento das taxas. Ela observou que ainda há trabalho a ser feito para alcançar uma política suficientemente restritiva e que ainda não está convencida de que conseguiram controlar a inflação excessiva.

- O membro não votante do Federal Reserve, Bostic, afirmou que ainda há trabalho a ser feito para trazer a inflação de volta para 2%. Ele acrescentou que a economia dos EUA ainda está lidando com as dinâmicas da pandemia e que a força do consumidor tem evitado danos econômicos significativos.

- A China expandiu a proibição de iPhones da Apple (AAPL) para órgãos governamentais locais e empresas estatais, conforme relatado pelo Nikkei. Isso inclui prefeituras, cidades e empresas estatais desde cerca de agosto deste ano. Como resultado, funcionários públicos chineses foram informados nas últimas semanas para deixar de usar iPhones da Apple, de acordo com o Financial Times.

- O Ministério das Relações Exteriores da China, em relação à proibição de iPhones da Apple em instituições estatais, declarou que os produtos/serviços de todos são bem-vindos, desde que estejam em conformidade com as leis e regulamentos.

- O Morgan Stanley afirma que as restrições da China aos iPhones da Apple terão, no máximo, um impacto de 4% na receita da Apple e acredita que a queda de dois dias nas ações devido à ampliação das restrições na China está exagerada.

EUROPA HEADLINES

- O Instituto DIW da Alemanha reduziu sua previsão de crescimento do PIB para 2023 para -0,4%, ante -0,2% anteriormente.

- O Citigroup (Citi) reduziu sua previsão de crescimento do PIB da Zona do Euro para 2023 para 0,4%, ante 0,8% anteriormente.

SESSÃO ÁSIA-PACÍFICO

- As ações da região Ásia-Pacífico caíram devido a fricções relacionadas à tecnologia entre os EUA e a China, bem como revisões desapontadoras do PIB japonês.

- O ASX 200 liderou a queda devido ao desempenho inferior contínuo nos setores relacionados a commodities e ao início da greve em algumas plataformas de gás natural liquefeito offshore. No entanto, as perdas no índice foram contidas pela resiliência nos setores defensivos.

- O Nikkei 225 caiu abaixo de 33.000, com o apetite pelo risco sendo prejudicado pelas revisões desapontadoras do PIB japonês e pelo crescimento mais lento dos salários.

- O Hang Seng não operou devido a fortes chuvas, e o Shanghai Composite teve um desempenho discreto devido a fricções no setor de tecnologia, enquanto a China busca expandir sua proibição do iPhone e o Departamento de Comércio dos EUA investiga os chips ‘made in China’ da Huawei.

ÁSIA-PACÍFICO HEADLINES

- O Premier Chinês Li, em uma reunião com o Secretário-Geral da ONU Guterres, afirmou que é necessário defender o conceito de desenvolvimento aberto e inclusivo, bem como resistir conjuntamente à prática de securitização e politização de questões econômicas.

- O Primeiro-Ministro Japonês Kishida é esperado para realizar uma reforma no gabinete já na próxima quarta-feira, e o Secretário-Chefe do Gabinete, Matsuno, deve permanecer no cargo ou assumir outra posição importante, de acordo com o Nikkei, com informações subsequentemente confirmadas pela NHK.

CALENDÁRIO ECNÔMICO