Apple venderá Iphones feitos na Índia no dia do lançamento pela primeira vez.

- As bolsas europeias e os futuros dos EUA estão indecisos quanto à direção nesta manhã, embora o setor de tecnologia esteja em no vermelho após a queda de 9,1% da Oracle no pré-mercado.

- O dólar americano sobe, mas ainda abaixo de 105,00; a libra esterlina tropeça devido a ressalvas nos dados de salários do Reino Unido.

- Os títulos do governo britânico têm desempenho superior após os dados, mas recuaram das máximas, já que a indicada para o BoE, Breeden, diz concordar que os riscos para o CPI de agosto estão inclinados para cima.

- Os benchmarks de petróleo estão voláteis com oferta leve, enquanto o gás natural continua a se beneficiar da greve, os metais estão mais fracos após a força de segunda-feira.

- Na agenda econômica de hoje, os destaques incluem de Mann do BoE e dados de fornecimento dos EUA.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão divergindo ligeiramente e enfrentando dificuldades para encontrar uma direção, com poucas notícias relevantes antes dos eventos de risco desta semana. O Euro Stoxx 50 está em queda de 0,3%.

- A quebra na estrutura ocorre com o DAX 40 ficando para trás após os resultados pós-mercado da Oracle, que caiu 9,1% no comércio pré-mercado, o que por sua vez está pressionando a SAP, com queda de 2,7%.

- Assim, o setor de tecnologia é o que está tendo um desempenho mais fraco entre os setores europeus, enquanto as empresas de telecomunicações e varejo apresentam algum desempenho relativo melhor.

- Nos Estados Unidos, os futuros estão ligeiramente mais baixos em geral, com foco no setor de tecnologia devido à Oracle, e enquanto aguardamos o evento pré-mercado da AAPL, que está com alta de 0,2%; ES -0,2%, NQ -0,3%.

FOREX

- O dólar se recupera depois de um início instável na semana, com o índice DXY se aproximando da parte superior da faixa de 104,820-430.

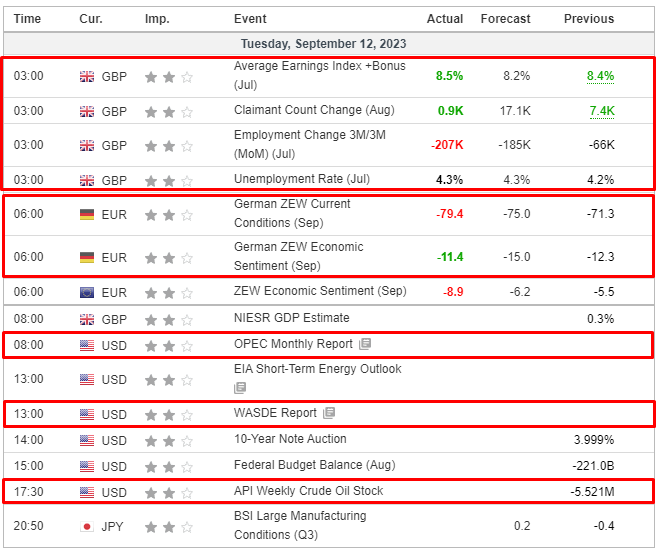

- A libra esterlina enfrenta dificuldades devido a métricas fracas do mercado de trabalho do Reino Unido, apesar dos fortes ganhos médios de salários. O par GBP/USD recua de 1,2530 para cerca de 1,2460.

- O euro não se abala com a pesquisa alemã ZEW mista, mas as atualizações sombrias da VDMA e Ifo sobre as perspectivas contribuem para o EUR/USD se aproximar da base da faixa de 1,0713-68.

- O dólar da Nova Zelândia é prejudicado pelas revisões para baixo nas projeções fiscais da Nova Zelândia, e o par NZD/USD está sob pressão na marca de 0,5900.

- O iene mantém-se acima de 147,00 em relação ao dólar.

- O Banco Popular da China (PBoC) fixou o ponto médio do USD/CNY em 7,1986, abaixo das expectativas de 7,2859 (anteriormente 7,2148).

RENDA FIXA

- Os títulos de renda fixa estão em alta, mas abaixo das máximas após sólidos rebotes a partir das mínimas de segunda-feira.

- Os Bunds atingiram 130,99 em uma faixa que vai até 130,60.

- Os Gilts alcançaram 94,97 a partir de 94,27 e tiveram um desempenho superior devido a componentes fracos no relatório de empregos do Reino Unido.

- Os T-notes estão flutuando perto da paridade entre 109-28/23, aguardando o CPI dos EUA amanhã.

- O DMO (Escritório de Gerenciamento da Dívida) emitiu títulos atrelados à inflação com vencimento em 2051, e a Alemanha emitiu Schatz, ambas as emissões foram bem recebidas antes da emissão de títulos de 10 anos dos EUA no valor de USD 35 bilhões.

COMMODITIES

- Os futuros de petróleo WTI e Brent estão um pouco voláteis em faixas estreitas nesta manhã europeia, devido à falta de notícias relevantes. O mercado está aguardando eventos de risco importantes, incluindo o CPI dos EUA na quarta-feira, a decisão do BCE na quinta-feira e dados de atividade da China na sexta-feira.

- O gás natural holandês TTF continua com suporte e registra ganhos modestos durante o dia, devido à greve do setor de gás natural liquefeito australiano e à manutenção prolongada em campos noruegueses, o que mantém os preços sustentados.

- O ouro à vista está um pouco mais fraco durante o dia devido à força do dólar, mas o metal amarelo permanece dentro das faixas de ontem, em US$ 1.920,03/onça hoje.

- Os metais básicos registram uma leve queda devido à força geral do dólar e ao comércio cauteloso nas ações, embora os futuros de minério de ferro de Singapura atinjam máximas de mais de cinco meses, com analistas citando dados de empréstimos chineses melhores do que o esperado e estoques pré-festivos antes do Festival de Meio de Outono chinês no final do mês.

- A União Australiana disse que vai se opor à aplicação intransigente da Chevron (CVX) e deseja que a ação industrial continue até que um acordo negociado pelo sindicato seja alcançado nas instalações de GNL australianas.

- O governo do estado da Austrália Ocidental diz que não tem planos atuais de se envolver na disputa da Chevron (CVX), e até o momento não houve interrupção no fornecimento de gás doméstico na Austrália Ocidental.

- O campo de gás e condensado Karachaganak do Cazaquistão passará por manutenção de 11 a 15 de setembro, com uma redução na produção de 27 mil toneladas, de acordo com o ministro da Energia.

- A China está procurando comprar mais GNL, representando um novo risco para o delicado equilíbrio do mercado global de gás, de acordo com fontes da Bloomberg. A Unipec lançou uma oferta para comprar mais de uma dúzia de carregamentos para este inverno, além de entregas até o final de 2024.

- A Índia impôs tarifas antidumping sobre alguns produtos de aço chinês por cinco anos.

US HEADLINES

- Oracle Corp (ORCL) – Q1 2024 (USD): Lucro por ação ajustado de 1,19 (expectativa de 1,15), Receita de 12,50 bilhões de dólares (expectativa de 12,47 bilhões de dólares). A receita de serviços em nuvem e suporte a licenças aumentou 13% em relação ao ano anterior, para 9,55 bilhões de dólares (+13%) (expectativa de 9,43 bilhões de dólares). A receita de licenças em nuvem e licenças no local caiu 11% em relação ao ano anterior, para 809 milhões de dólares (expectativa de 894,1 milhões de dólares). A receita de hardware caiu 6,4% em relação ao ano anterior, para 714 milhões de dólares (expectativa de 742,7 milhões de dólares). A receita de serviços subiu 1,6% em relação ao ano anterior, para 1,38 bilhão de dólares (expectativa de 1,4 bilhão de dólares). A empresa afirmou que empresas de IA (inteligência artificial) fizeram um acordo para comprar mais de 4 bilhões de dólares em capacidade na nuvem Gen2. O CEO afirmou estar confiante de que o crescimento anual da receita continuará a acelerar no futuro e que a demanda dos clientes continua aumentando. A empresa espera um lucro por ação ajustado de 1,27 a 1,31 no segundo trimestre e um crescimento total da receita de 5% a 7%.

- A Apple (AAPL) planeja, segundo fontes da Bloomberg, vender iPhones feitos na Índia no dia do lançamento pela primeira vez. A grande maioria dos iPhone 15s será fabricada na China. Fontes adicionaram que pequenos atrasos nos dispositivos indianos podem ocorrer devido a problemas logísticos imprevistos.

- Todas as disputas na Organização Mundial do Comércio (OMC) entre os Estados Unidos e a Índia foram resolvidas; ambas as nações apresentaram declarações à OMC, de acordo com um oficial de comércio indiano. A tarifa adicional de 20% sobre a importação de produtos da Apple (AAPL) dos EUA foi suspensa como parte desse acordo.

EUROPA HEADLINES

- Breeden, da BoE (Banco da Inglaterra), concorda com o Comitê de Política Monetária (MPC) de que os riscos para a inflação em torno das previsões de agosto estão inclinados para cima; ela espera que a inflação esteja em torno da meta de 2% em dois anos. Ela vê riscos equilibrados para o crescimento e o desemprego em ambas as direções. A atividade econômica no Reino Unido está fraca. Breeden substituirá Cunliffe no MPC a partir de 1º de novembro.

- A pesquisa alemã Ifo sobre construção residencial mostra que a crise se intensificou em agosto, com um número crescente de empresas relatando projetos cancelados em níveis recordes.

- O ZEW alemão informa que os especialistas estão ainda mais pessimistas sobre a situação econômica atual na Alemanha em comparação com agosto. Expectativas econômicas mais positivas para a Alemanha são acompanhadas por uma perspectiva significativamente otimista para o desenvolvimento do mercado de ações internacional, em parte devido às taxas de juros estáveis na zona do euro e nos EUA. Os especialistas esperam uma nova flexibilização da política de taxas de juros na China.

SESSÃO ÁSIA-PACÍFICO

- As ações na região da Ásia-Pacífico tiveram desempenhos mistos, com a região mostrando hesitação devido à falta de catalisadores macroeconômicos frescos e com os participantes se preparando para os dados do CPI dos EUA que serão divulgados no meio da semana.

- O ASX 200 teve um desempenho fraco, com fraqueza nos setores de energia, tecnologia e finanças. Além disso, o comércio foi contido após uma pesquisa de negócios um tanto mista e dados mais fracos de sentimento do consumidor.

- O Nikkei 225 teve ganhos devido à força nas montadoras e com a SoftBank entre as líderes iniciais, após a IPO de sua unidade Arm ter sido super-subscrita por 10 vezes. No entanto, a ação de preço foi volátil, e o índice quase perdeu todos os seus ganhos antes de revisitar as máximas da sessão.

- O Hang Seng e o Shanghai Composite tiveram um desempenho essencialmente plano, com desvantagens iniciais amortecidas após o esforço de liquidez do PBoC e depois que a Country Garden Holdings recebeu aprovação para estender o vencimento de 6 títulos onshore por 3 anos.

ÁSIA-PACÍFICO HEADLINES

- A Country Garden Holdings (2007 HK) recebeu aprovação para estender o vencimento de 6 títulos onshore por 3 anos e adiou o prazo de votação em duas extensões de pagamento de títulos para terça-feira à noite.

- A atualização econômica e fiscal pré-eleitoral da Nova Zelândia projeta um saldo operacional antes de ganhos e perdas de NZD -11,4 bilhões para 2023/24 (previsão do orçamento NZD -7,6 bilhões), enquanto prevê um déficit de 43,6% do PIB (previsão do orçamento 43,1%) e espera retornar a um superávit do OBEGAL em 2026/2027 (previsão do orçamento de 2025/26).

- Vários bancos chineses teriam dito que, a partir deste ano, os reguladores não exigem mais que eles relatem a proporção de empréstimos imobiliários hipotecários em relação ao total de empréstimos, indicando um relaxamento das restrições ao financiamento imobiliário.

CALENDÁRIO ECNÔMICO