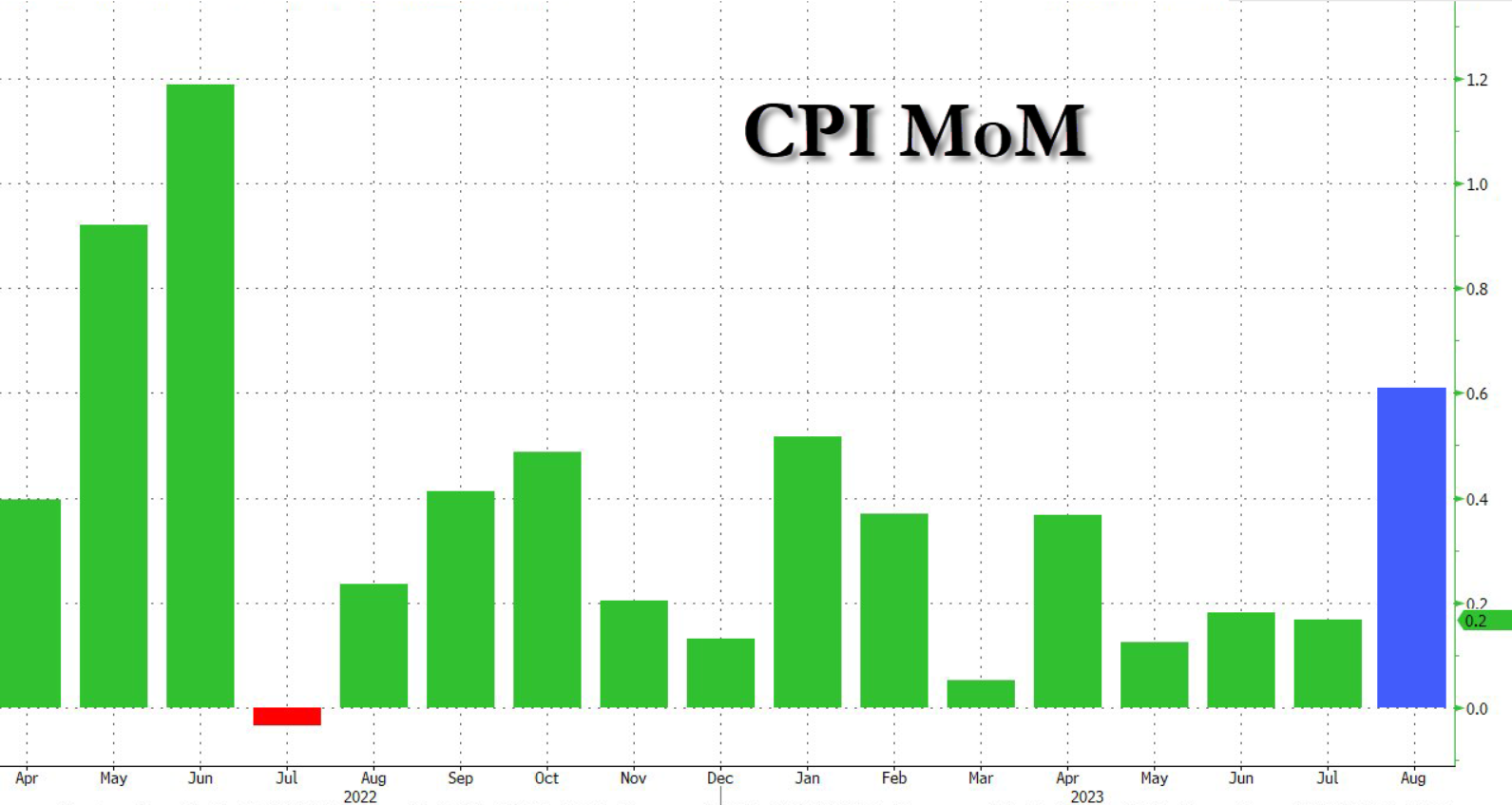

A festa acabou: depois que o CPI caiu de 9% em junho passado para “apenas” 3%, se recuperou em julho para 3,2%, a probabilidade de que vá subir muito mais nos próximos meses é real.

Na verdade, se o consenso estiver certo, o CPI principal de hoje será de um aumento de +0,61% contra apenas +0,17% do mês passado, o maior aumento mensal em 14 meses (desde junho de 2022 )… resultando num aumento de 3,6% na inflação anual, acima dos 3,2%, e o mais alto em três meses.

O lado bom é que o núcleo da inflação, em grande parte um produto da inflação de abrigo, provavelmente permanecerá relativamente calmo, registrando 0,2%, contra 0,16% no mês passado (a maioria dos economistas espera uma impressão mensal do núcleo do CPI de 0,2% ou 0,3%, com apenas um de cada lado: Avery Shenfeld do CIBC está procurando uma impressão de 0,1%, enquanto Uwe Duerkop da Berliner Sparkasse está procurando uma impressão de 0,4%) …

… ajudando o número anual do núcleo da inflação cair 0,4% para 4,3%.

A seguir, analisamos as previsões do CPI dos dois principais bancos dos EUA, Goldman e JPM.

Começando pelo primeiro, o gabinete de investigação do Goldman estima um aumento acima do consenso de 0,24% no núcleo do CPI de agosto (vs. consenso de 0,2%), correspondendo a uma taxa anual de 4,30% (em linha com o consenso de 4,3%).

O Goldman destaca três tendências principais em nível de componente que o GIR espera ver no relatório deste mês:

1. Uma descida de 3,1% nos preços dos automóveis usados e uma descida de 0,2% nos preços dos automóveis novos em Agosto, refletindo preços mais baixos nos leilões de automóveis usados e aumentos contínuos nos incentivos promocionais das concessionárias de automóveis. No futuro, o GS espera que a normalização da produção, os inventários mais elevados e os incentivos mais elevados aos veículos novos conduzam a novas descidas na inflação dos automóveis usados, embora as próximas greves do setor de UAW representem um risco ascendente para esta previsão benigna.

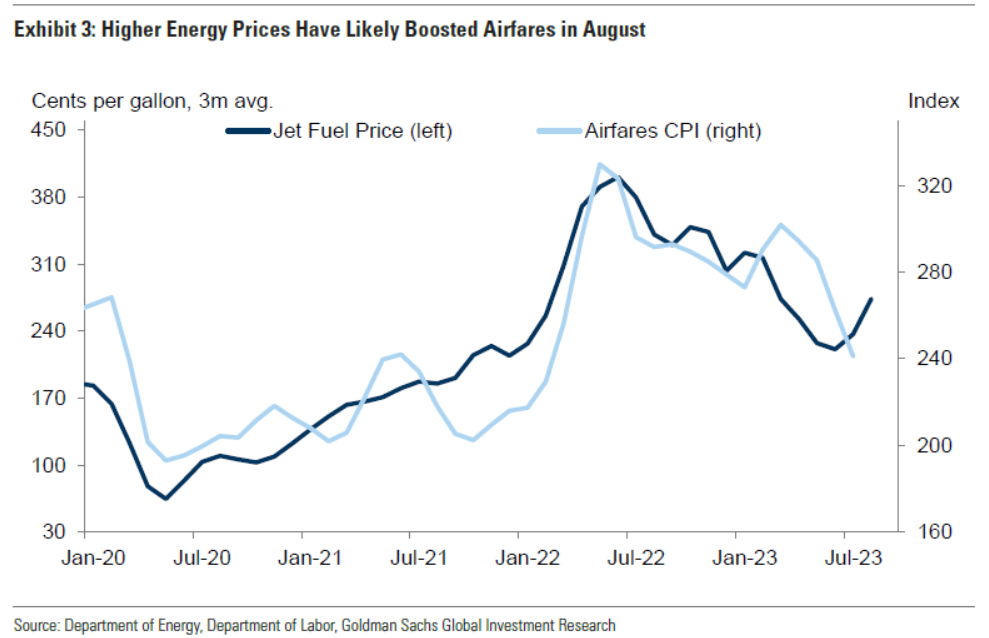

2. Sazonalidade residual e tarifas aéreas mais altas (+6%) resultarão em aumento de 4,3% nos preços do transporte público neste mês. Espera-se que as tarifas aéreas aumentem 6% após o recente aumento nos preços do combustível de aviação (é claro, qualquer pessoa que tenha voado num avião nos últimos meses verá o aumento nos preços dos bilhetes).

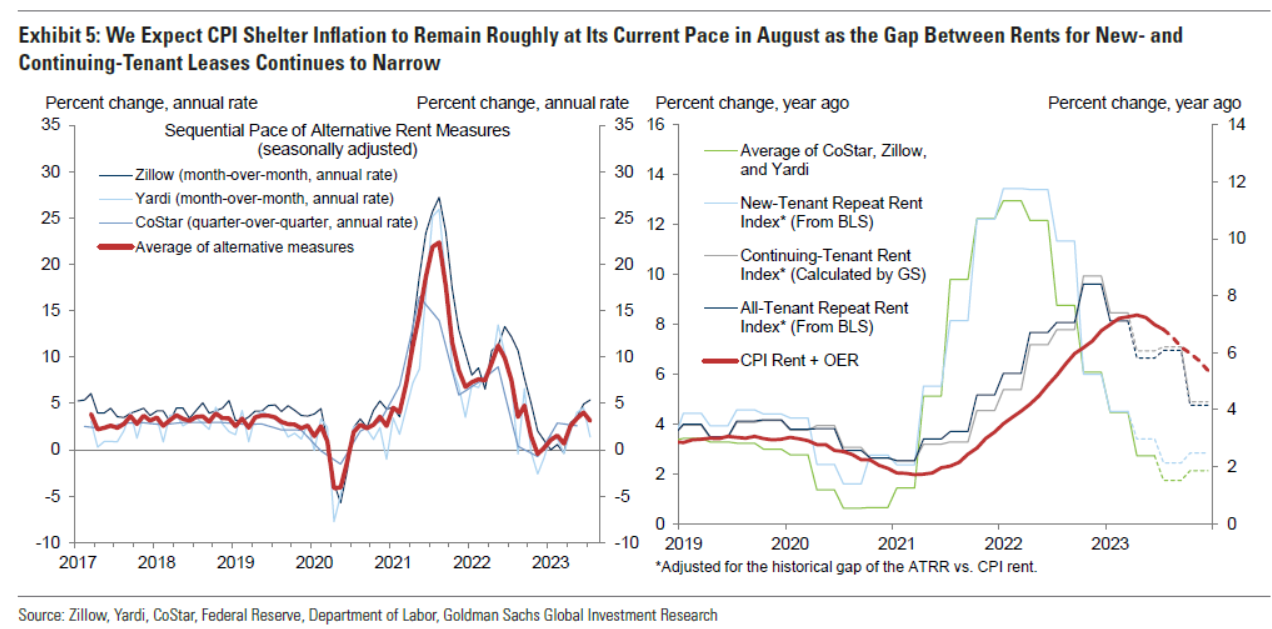

3. A inflação dos abrigos permanecerá aproximadamente no ritmo atual (prevê-se que as rendas aumentem 0,40% e os REA aumentem 0,48%), à medida que a diferença entre as rendas dos arrendamentos novos e contínuos continua a diminuir.

Noutra parte do relatório, procure um aumento de 1,6% nos preços dos seguros de automóveis, à medida que as transportadoras continuam a compensar os custos mais elevados de reparação e substituição. Os preços da educação também aumentarão 0,6% em Agosto. Finalmente, dentro de um ou dois meses, espera-se um aumento nos custos dos seguros de saúde, que oscilarão de -4% para +1% sob uma nova metodologia de CPI que irá acabar com a inflação subjacente… mas não no curto prazo.

No futuro, o Goldman espera que a inflação central mensal permaneça na faixa de 0,2-0,3% nos próximos meses, à medida que a moderação contínua na inflação de abrigos e os preços mais baixos dos carros usados são compensados por uma oscilação no componente de seguro saúde do CPI quando o BLS incorpora novos dados e uma mudança metodológica em outubro. O Goldman prevê uma inflação subjacente do IPC anual de 3,8% em Dezembro de 2023, embora nessa altura todos os olhos estejam voltados para a inflação global, ou seja, o aumento do preço do petróleo.

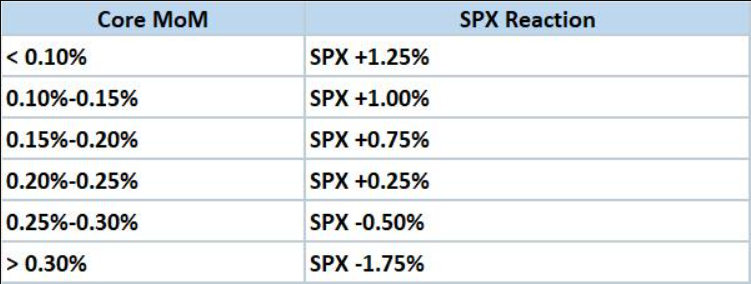

Em termos da função de reação do mercado, Goldman faz a seguinte previsão:

Aliás, o straddle de um dia implica um movimento modesto de aproximadamente 0,65% até o fechamento de amanhã, o que, de acordo com o chefe do índice de ações vol tradng do Goldman (veja abaixo), mostra “a falta de preocupação entre os participantes do mercado ” .

Abaixo a função de reação do JPM:

- “Headline MoM imprime acima de 0,7%” . Para este resultado de risco de cauda, precisaremos de ver a inflação subjacente reacelerar mais, o que vai contra o consenso. Este cenário seria o que ilustra o risco descendente do mercado de trabalho apertado combinado com um consumidor norte-americano que actua como um “gastador alavancado”. Esperemos que o mercado obrigacionista precifique uma subida total de 25 pontos base em Novembro, ao mesmo tempo que precifica uma probabilidade próxima de 50/50 de uma subida em Setembro. Probabilidade 5%; SPX perde 2% – 2,5%.

- Entre +0,55% – 0,7% . Este resultado poderá dar origem à narrativa de estagflação, sujeita à informação fornecida pelos componentes do IPC. Uma impressão mais positiva do que o esperado, liderada por, digamos, habitação, que sabemos estar defasada, seria diferente do que se víssemos um aumento nos preços dos veículos e dos transportes. Este último é impulsionado por um aumento nos gastos dos consumidores que está a conduzir a melhores previsões do PIB e o primeiro pode ser amortizado pelas peculiaridades do IPC. O maior risco é um Fed ser forçado a caminhar até o início de uma recessão. Probabilidade 27,5%; SPX perde 1% – 1,5%.

- Imprime dentro de 5 bps do consenso, +0,5% . Muitos investidores esperam que junho represente a impressão anual mais baixa deste ano e que vejamos um aumento antes de ver quedas sequenciais em praticamente todos os meses de 2024. Em agosto, esperamos ver o Headline chegar mais forte do que o Core, dado o ressurgimento dos preços do petróleo que adicionou 15% em julho e 2,8% em julho. Além disso, o índice ONU Food and Ag World Food Price foi de +1,3% na sua última leitura. Em última análise, esta impressão não é suficientemente forte para levar a Fed a retomar o seu ciclo de subidas. O mercado obrigacionista provavelmente reagiu favoravelmente a esta impressão, com os rendimentos a descerem. Probabilidade 45%; SPX adiciona 25bp – 75bps.

- Entre +0,3% – 0,45%. Este resultado representa um aumento em relação ao nível de +0,2% do mês anterior, portanto, embora este aumento seja esperado, esta impressão não tranquilizará os investidores de que a inflação está curada nem que o Fed está completamente marginalizado. Dito isto, este resultado elimina o potencial para um aumento em Setembro e deverá reverter grande parte do movimento da reunião de Novembro, que aumentou ~30% em 1 de Setembro para ~45% em 7 de Setembro. Probabilidade 20%; SPX adiciona 1,25% – 1,75%.

- Imprime abaixo de 0,3%. O segundo resultado de risco de cauda, que seria sem dúvida mais impactante dado o reduzido posicionamento altista. No caso mais extremo, a inflação cai em termos mensais, apesar do aumento dos preços das matérias-primas, o que significaria que o Core ficou significativamente mais fraco do que o esperado. Se víssemos uma impressão baixa o suficiente aqui, você poderia ver o número anualizado de 3 meses ficar abaixo de 2% (Título) pelo segundo mês consecutivo, com o Core chegando a/abaixo de 3% pelo segundo mês consecutivo. Isto poderá levar o consenso do mercado obrigacionista a pensar que o ciclo de subida está completo, a inflação está curada e a próxima discussão será sobre o momento dos cortes nas taxas. Probabilidade 2,5%; SPX adiciona 2% – 3%.

Finalmente, aqui está a visão resumida da mesa de negociação do JPM:

Com a precificação do mercado de títulos em um “salto de setembro”, esta impressão pode ser menos impactante do que a impressão do CPI de outubro (12 de outubro), que é a última impressão antes da reunião do Fed de novembro (1º de novembro). Dito isto, concordamos que vemos um aumento na inflação e provavelmente alguma rigidez na inflação subjacente em torno do nível de 3%. No entanto, pensamos que este aumento na inflação está em grande parte precificado e que é mais provável que a impressão se distorça para o lado dovish e amenize as preocupações do mercado de títulos sobre um aumento adicional das taxas em 2023. No entanto, ainda é possível que o mercado de Bonds queira ver a confirmação na reunião do Fed de 20 de setembro. Em última análise, penso que veremos mais investidores a investir em ações, publicando esta impressão, uma vez que a minha visão central, crescimento sem inflação, permanece intacta. Espere que as compras acelerem à medida que os yields de 10 anos se aproximam de 4,0% com uma ampliação da liderança na curva.