Futuros dos EUA em alta, enquanto as bolsas europeias se mantêm estáveis antes do ECB.

- As bolsas europeias estão estáveis antes do ECB, embora o FTSE 100 apresente um desempenho melhor.

- Nos Estados Unidos, os futuros têm um desempenho ligeiramente melhor do que os pares europeus antes de vários dados econômicos dos EUA.

- DXY volta a atingir o pico de 104,80, com o AUD sustentado após dados sobre empregos, enquanto o EUR e o GBP têm movimento limitado.

- Os futuros de dívida apresentam uma pequena divergência antes do ECB, onde há uma probabilidade de cerca de 65% de aumento das taxas.

- Os benchmarks de petróleo continuam se beneficiando dos relatórios de energia, enquanto os metais têm desempenho misto.

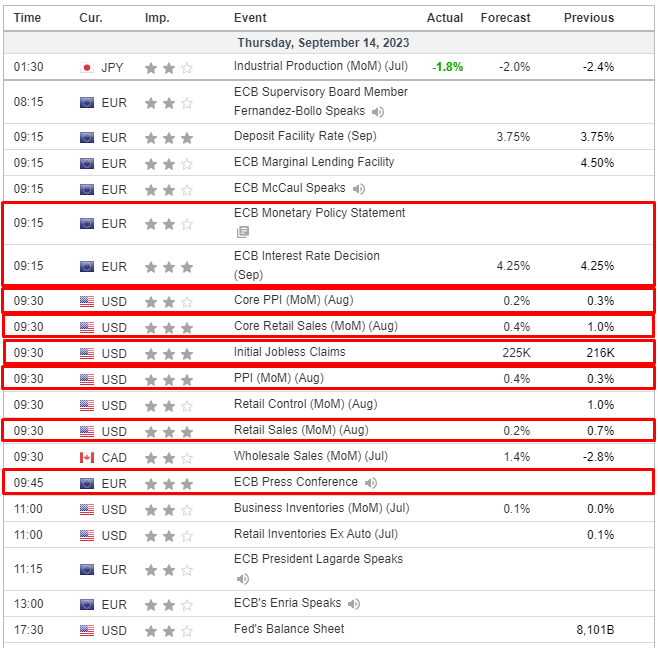

- Na agenda de hoje, os destaques incluem IJC dos EUA, PPI, PMI de Manufatura da Nova Zelândia, Anúncio de Política Monetária do ECB e Coletiva de Imprensa da Presidente do ECB, bem como dados de oferta dos EUA.

SESSÃO EUROPEIA

AÇÕES

- As bolsas europeias estão se mantendo estáveis, com um viés positivo surgindo após uma abertura relativamente mista, com o Euro Stoxx 50 subindo 0,1%.

- A movimentação de notícias tem sido limitada antes do ECB, com a ação do mercado principalmente seguindo a sessão APAC ligeiramente mais forte após a indecisão inicial de Wall Street.

- Os setores de ações continuam mistos, com destaque para os Recursos Básicos devido a ações de corretores em relação à Rio Tinto e Anglo American, e o setor de Energia se beneficiando da ação dos benchmarks, enquanto as empresas automobilísticas estão ficando para trás devido à pressão sobre a BMW após um rebaixamento do Barclays.

- A forte movimentação nas empresas de Mineração e Energia está levando ao desempenho superior do FTSE 100, com um aumento de 0,7%, com suporte também vindo de um retorno positivo da BP.

- Nos Estados Unidos, os futuros estão se saindo um pouco melhor do que os pares europeus, com o ES subindo 0,3% no pós-CPI, enquanto nos voltamos para numerosos pontos de dados importantes, incluindo Vendas no Varejo, IJC e PPI.

FOREX

- O dólar australiano está sendo sustentado por manchetes positivas e uma taxa de participação no mercado de trabalho mais alta em relação ao dólar americano, sendo negociado em torno de 0,6400.

- O índice do dólar (DXY) recupera seu equilíbrio depois de oscilações pós-CPI dos EUA dentro da faixa de 104,550 a 104,800.

- O euro está sendo negociado acima de 1,0700 contra o dólar, aguardando a decisão de taxa de juros do ECB.

- O dólar canadense está firme em relação ao dólar americano, negociando entre 1,3555 e 1,3525, e é apoiado pelo preço do petróleo bruto (WTI) antes dos dados do comércio atacadista canadense.

- A libra esterlina está em queda após uma queda no saldo de preços de casas do RICS no Reino Unido, com a taxa de câmbio GBP/USD abaixo de 1,2500 e dependendo de expirações de opções em torno de 1,2475.

- O Banco Popular da China (PBoC) definiu o ponto médio do USD/CNY em 7,1874 em relação à expectativa de 7,2784 (anteriormente em 7,1894).

- O PBoC pediu a alguns bancos que adiassem as compras imediatas de dólares no mercado interbancário para equilibrar as posições de câmbio, com os bancos instruídos a manter tais posições abertas até que a exposição líquida atinja certo nível, de acordo com fontes da Reuters.

- A Turquia introduziu uma reserva obrigatória de 25% para depósitos em Lira protegidos contra câmbio com vencimentos de até 6 meses, de acordo com o Diário Oficial.

- O observador do RBA, McCrann, após os dados sobre o emprego australiano, diz “Provavelmente não haverá mais aumentos nas taxas de juros, mas não espere cortes”, via Herald Sun.

RENDA FIXA

- Os futuros de dívida estão ligeiramente divergentes antes do ECB e de mais dados de alto nível dos EUA.

- Os Bunds e Gilts estão de volta acima do par, sendo negociados dentro das respectivas faixas de 130,84 a 130,41 e 95,75 a 95,37.

- Os T-notes estão ligeiramente mais fracos, sendo negociados dentro das faixas de 110,05+ a 109,29.

COMMODITIES

- Os futuros de petróleo WTI para outubro e Brent para novembro continuam sólidos no comércio europeu, com o sentimento respaldado pelos três relatórios de mercado de petróleo desta semana, que apontaram, em última instância, para um mercado mais apertado no quarto trimestre.

- O Dutch TTF está ligeiramente mais fraco no intraday após subir cerca de 6% ontem. As mesas citam uma extensão adicional da manutenção do campo norueguês de Troll. Além disso, as operações de LNG da Chevron na Austrália estão sob ameaça de escalada nas greves.

- O ouro à vista está se mantendo acima dos 1.900 dólares por onça, mas próximo às mínimas de ontem, com a ação de preço contida antes dos próximos eventos de risco, sendo o próximo nível significativo abaixo de 1.900 dólares por onça o mínimo de agosto em 1.884,89 dólares por onça.

- Os metais básicos estão mistos seguindo a postura construtiva da região da APAC e o dólar mais fraco, embora a ação de preço esteja contida pelos eventos de risco iminentes.

- Um oficial sindical australiano observou um aumento significativo na atividade industrial nas instalações de LNG da Chevron na Austrália na quinta-feira e disse que a decisão de entrar em greve por 24 horas está sendo tomada caso a caso nas três instalações envolvidas, de acordo com a Reuters.

- A Chevron (CVX) informou que uma falha afetou 25% da produção de LNG na planta Wheatstone da Austrália, segundo um porta-voz; a causa foi identificada e as atividades de reinício já começaram, sem impacto na instalação de gás doméstico. Posteriormente, a Alliance Offshore Union 1411 da Austrália afirmou que uma turbina na instalação de downstream Wheatstone e um dos trens agora operam com capacidade reduzida de 50%.

- A Cochilco diz que o preço médio da prata deve atingir 24,60 dólares por onça este ano, com o fornecimento aumentando 1,8%; a demanda global por prata deve cair 9,4% em 2023; o mercado manterá um déficit.

US HEADLINES

- O Presidente dos EUA, Biden, afirmou que os republicanos querem impedi-lo devido ao desejo de paralisar o governo. Em notícias relacionadas, o senador republicano Thune disse que será necessário um projeto de lei temporário de gastos para evitar uma paralisação do governo, de acordo com a Reuters.

- O Presidente dos EUA, Biden, abordará os cortes orçamentários e a paralisação do governo em seu discurso de quinta-feira às 19h45 BST/14h45 ET, de acordo com um comunicado da Casa Branca.

- O presidente do UAW (United Auto Workers) disse que não permitirá que as negociações se arrastem por meses e que todas as três ofertas salariais das montadoras Detroit 3 são inadequadas. Além disso, o UAW rejeitou propostas de compartilhamento de lucros. Além disso, as partes ainda estão muito distantes em relação às prioridades-chave e estão se preparando para uma greve. O UAW planeja iniciar uma greve em um número limitado de instalações e anunciaria mais plantas à medida que as negociações continuassem, caso não haja acordo. Foi também observado que uma greve total ainda é uma possibilidade.

EUROPA HEADLINES

- A agência reguladora de energia francesa CRE afirmou que o próximo cálculo teórico das tarifas de eletricidade deve resultar em um aumento de cerca de 10% no início de 2024.

- O Banco Central da Noruega divulgou uma pesquisa da rede regional que aponta perspectivas de crescimento fraco, com contatos esperando uma desaceleração do crescimento no período até o inverno.

- A Associação da Indústria Química da Alemanha, VCI, informou que a produção do segundo trimestre caiu 8% em relação ao ano anterior (queda de 14% excluindo o setor farmacêutico).

SESSÃO ÁSIA-PACÍFICO

- As ações na região da Ásia-Pacífico em sua maioria apresentaram um desempenho positivo e, em grande parte, ignoraram a indecisão vista em Wall Street após um relatório de inflação dos EUA com inclinação um tanto mais hawkish (favorável a aumentos nas taxas de juros).

- O ASX 200 registrou uma pequena alta, impulsionado pela força nos setores relacionados a commodities e financeiro. Os dados mais recentes de emprego forneceram estímulo, mas foram predominantemente impulsionados por um aumento nos empregos de meio período.

- O Nikkei 225 teve um desempenho superior e subiu acima do nível de 33.000, com expectativas de estímulos iminentes e o índice não se abalou com pedidos decepcionantes de máquinas e ferramentas.

- O Hang Seng e o Shanghai Composite tiveram um desempenho irregular após uma substancial retirada de liquidez pelo PBoC, com força nas empresas de energia e energia elétrica compensada pela pressão sobre os fabricantes de veículos elétricos após relatos de que a Comissão Europeia começará uma investigação anti-subsídio em relação aos veículos elétricos chineses.

ÁSIA-PACÍFICO HEADLINES

- O chefe da Associação de Passageiros e Carros da China afirmou que a cadeia industrial de veículos elétricos (EV) da China é altamente competitiva e instou a União Europeia (UE) a adotar uma visão objetiva do desenvolvimento da indústria. Ele também acrescentou que as fortes exportações de EV da China não são o resultado de subsídios pesados do estado.

- O novo ministro da economia do Japão, Shindo, afirmou que eles mobilizarão todas as medidas políticas possíveis para apoiar a economia e considerarão medidas audaciosas para aliviar o impacto dos aumentos de preços.

- O Ministério do Comércio da China afirmou que a decisão da UE de investigar as importações de veículos elétricos chineses tem um impacto negativo no comércio econômico e nas relações entre a China e a UE. A China está atenta às medidas da UE em relação aos veículos elétricos.

CALENDÁRIO ECNÔMICO